日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

2018/01/09

【2018/01/09 ブルームバーグ】円が全面高、日銀によるテーパリング思惑で-ドル・円一時112円半ば

東京外国為替市場では円が全面高。日本銀行がこの日の金融調節で長期国債買い入れ額を減らしたことを受けて、量的金融緩和縮小(テーパリング)の思惑から円買いが優勢となった。

ドル・円相場は9日午後3時9分現在、前日比0.4%安の1ドル=112円68銭。朝方に113円18銭まで上昇した後、日銀による午前10時10分の金融調節で国債の買い入れ減額が通知されると、円買いが一気に強まった。一時は112円50銭と4日以来のドル安・円高水準を付けた。

午前の金融調節で日銀は、残存10年超25年以下を1900億円、残存25年超を800億円とそれぞれ100億円減額した。超長期ゾーンの減額は残存10年超25年以下が2016年12月28日以来、残存25年超は昨年11月24日以来となる。

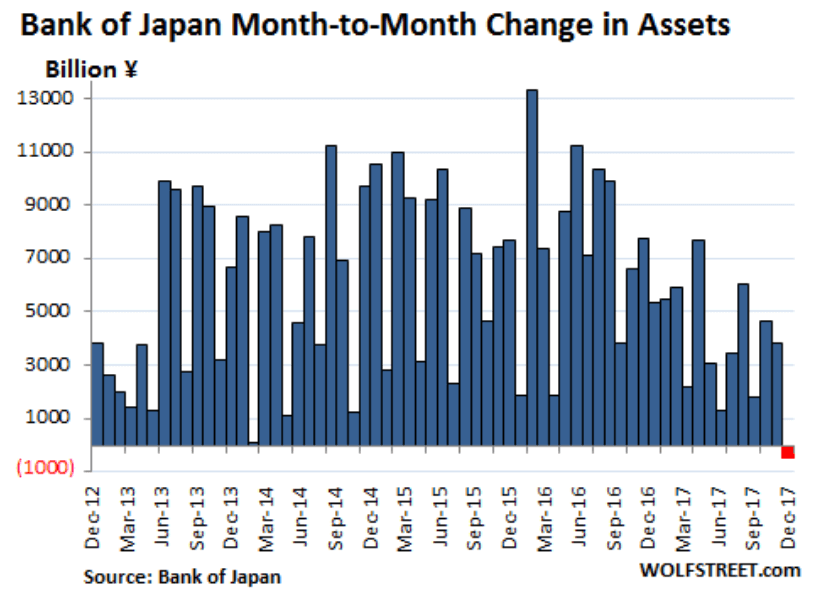

日銀の国債保有額減額により、日銀の総資産が前月比マイナスとなった。これは日銀の量的金融緩和開始以降初めてのことであり、歴史的な出来事だ。これはテーパリング(金融緩和の規模縮小)ではない。一時的にしろ「量的金融引き締め」が行われたのだ。

昨年12月20、21日に開催された日銀政策決定会合で、参加者たちが発した金融政策に関する意見には次のようなものがありました。

ソース:こちら

[緩和政策の維持、拡大を主張]

- 強力な金融緩和を粘り強く進めていくことが適当である。

- 現在の金融政策を継続するべきである。

- 金融政策は現状維持が妥当である。

- 腰を据えて、きわめて緩和的な金融環境を維持すべく、金融政策を運営していくことが必要

- 強力な金融緩和を息長く続けることが重要である。

- 韓国の状況と比べても、日本の金融政策の転換は時期尚早である。

- 10 年以上の国債金利を幅広く引き下げるよう、長期国債の買入れを行うことが適当である。

- 現在の金融緩和政策は、企業の新陳代謝や規制改革によって労働生産性が高まる過程で増大する失業を吸収しうる経済環境を整えることで、労働生産性引き上げにも貢献する。

[緩和政策に慎重な意見]

- 今後、2%に向けて物価が上昇し、経済の中長期的な成長力が高まるもとでは、金融緩和政策の効果は強まることになる。そうした環境変化や政策の副作用も考慮しながら政策運営にあたることが必要である。

- 先行き、経済・物価情勢の改善が続くと見込まれる場合には、「長短金利操作付き量的・質的金融緩和」の枠組みのもとで、その持続性を強化する観点も含め、金利水準の調整の要否を検討することが必要になる可能性もあるのではないか。

少なくとも意見を見た感じでは、日銀政策委員会メンバーの多くは現在の金融緩和政策の維持ないし拡大を求める意見が多数であることがわかります。

しかしブルームバーグの報道によると、日銀は10年超満期の国債の購入額を毎回200億円ずつ減額するようです。つい最近の金融政策決定会合における委員会メンバーの意見とは裏腹に見える行動をとっています。

それだけではありません。日銀の営業毎旬報告によると、日銀の12月31日時点の総資産は前月比4438億円減額しました。日銀の総資産の前月比減額は日銀の量的金融緩和開始以来はじめてです。

その主要因は日銀が保有する国債の総額が前月比2.9兆円減ったことです。つまり日銀は昨年末の時点で、テーパリング(金融緩和の規模縮小)ではなく「量的金融引き締め」を実際に起こしたのです!

確かに日銀は国債を現在も購入し続けていますが、「量的金融緩和による国債保有額の変化=日銀による国債購入額ー日銀が保有してきた満期を迎えた国債額」です。要は、昨年12月に満期を迎えた日銀保有の国債よりも少ない国債購入にとどまったため、日銀の国債保有額が減少したのです。

日銀の国債保有額減額による昨年12月末時点の総資産の前月比における減少は、量的金融緩和開始以来の日銀の"歴史的大事件"だと考えても言い過ぎではないでしょう。

画像ソース:Zero Hedge

日銀の資金循環統計を見ても、2017年に入ってから日銀による国債購入ペースは急激に衰え始めており、2017年4月以降の日銀の国債保有額の伸びは前年比で10%未満しかありません。前年比30%以上の伸びを記録してきた以前との落差は明らかです。これは市中に国債がほとんど残されていないことを示唆します。

このまま日銀の総資産が減少を続けるかどうかはわかりませんが、日銀の金融緩和政策の継続がいよいよ追い詰められてきているかのように見えます。

改めて日銀政策委員会の意見と数字・事実とを比較すると、少なくとも黒田総裁初め日銀政策委員会のメンバーたちは嘘つき集団であると言わざるを得ないでしょう(メンバー全員が嘘つきであるとはかぎらないですが)。

嘘をつくことが意図的かどうかはわかりませんが、場合によっては日銀政策金融会合のメンバーの多くは現実逃避に陥っている可能性があります。具体的に金融緩和の継続・拡大をどのようにすればよいのかわからないまま、口だけ金融緩和の継続・拡大を声高に主張している可能性も考えなければなりません。

日本のトップたちのなかには現実を直視し理性を働かせようとせず、ひたすら妄想に取り憑かれ感情に走ってあらぬ方向へ向かうことがあることは、太平洋戦争における大本営が証明済みです。同じような状況に日銀政策委員会も陥っていることも考えられなくはないのです。

日銀政策委員会のメンバーたちは認知的不協和に陥り、非常に危険な思考状態にある可能性さえ考えなければなりません。要は、これから彼らが何をしでかすかわからないということです。

日銀への不透明感が高まると、日銀以外の唯一の国債の買い手である海外勢による国債売りが起こるかもしれません。海外勢は国債保有額の10%以上を占め、国債現物市場の3割超、国債先物市場の5割超を占めます。国内債券市場が大きな動揺に見舞われることもありましょう。

今年はリーマン・ショック以降続いてきた、世界の主要中央銀行による総資産の拡大がいよいよ文字通りストップし、縮小を始める年だと見られています。総資産という名の道で10年近く続いた上り坂が、いよいよ下り坂に転じるのです。

それがマーケットや世界経済にどのような影響を与えるかは未知数にしろ、今年は中央銀行にとっての歴史的な転換点を迎える年になる可能性はかなり高いです。

今回の日銀の総資産減少という歴史的出来事と、それに続く日銀の国債購入額のさらなる減少は果たして何を意味するのか...今年は特に中央銀行の動向に気をつけてください。

私が利用しているゴールド購入サービスのブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。将来への備えにどうぞ。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- 日中のお金の取り扱いは滅茶苦茶だ

- 米国ICT企業10社で日本企業全体の研究開発費を抜きさる

- お金と個人情報、預ける意味は全然違う

- 変動型住宅ローンに飛びつく、思考停止状態の日本人たち

- 「日本銀行ホールディングス」の海外進出、というシナリオ

- 日本政府が「社会保障+国債費」を税収だけで支払えなくなる日

- 率先して悪事・非倫理的行為に手を染め続ける日本企業

- [2018/04/19]日本はロシアを差し置いて米国からのガス輸入を急増させた

- [2018/03/09]近視眼的にカネをドブに捨てる邦銀・日本企業

- [2018/02/16]日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

- [2018/01/09]日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

- [2018/01/05]金欠日本政府に水道事業を維持・管理するカネはない?

- [2017/12/26]【賃上げ?】経済再生意欲が感じられない来年度予算政府案

- [2017/12/15]税制改正大綱をざっとみた感想:使いやすい労働者がいれば十分

- [2017/11/14]総裁任期満了を前に、さらなる予防線を張り出した黒田総裁

- [2017/10/13]「貯蓄から投資へ」メリットがあるのは誰?

- [2017/10/06]電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

- [2017/09/16]安倍・黒田体制の終わりの兆しがチラチラ出てきているぞ

- [2017/09/05]金利上昇、不動産価格下落リスクを考えなければいけないのに...

- [2017/07/28]宅配業界の不気味な値上げの動き

- [2017/07/07]主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

- [2017/06/14]銭ゲバの日本企業のトップたち

- [2017/06/06]日経の不思議な記事

- [2017/06/03]「日本円:アウト、MUFGコイン:イン」の動きが胎動している?

- [2017/04/25]日本の国家崩壊すら考えざるを得なくなった、スノーデンファイルが公開された

- [2017/04/22]マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

- [2017/03/15]日銀は絶賛テーパリング実行中のようです

- [2017/02/07]日米首脳会談後の日本の財政・金融政策に生じる変化を見極めるのが大切そう

- [2017/01/28]米国のTPP離脱による日本の迷走...試算が示す悲観的な未来はまだまだ楽観的。本当の底はもっと深いだろう

- [2017/01/16]日本企業が相変わらず預金を貯めこんでいる...ただそれだけの話

- [2017/01/10]失業給付金の積立金が今後大きく減少するリスクあり

- [2016/12/26]日本株を支える日銀。私たちが直面するモラルと年金のあいだのジレンマ

- [2016/12/07]金利上昇。政府・日銀のぬか喜び、民間企業の憂鬱

- [2016/12/05]社会保障の国民負担増加への流れ...シャウプ勧告を葬ったツケがまわってきた

- [2016/11/07]リーマン・ショック時よりも悪化している日本国民の貧困化

- [2016/10/27]日銀の金融政策は地域金融機関をますます弱体化させた

- [2016/09/22]日銀による総括的検証後の政策は国債市場を最終局面へと導く

- [2016/09/17]社債発行ラッシュの裏に潜む日本企業の現状