日中のお金の取り扱いは滅茶苦茶だ

2018/10/25

今月、IMFの最新の報告書「国際金融安定報告書」「世界経済見通し」が出たので、いつものように眺めていました。

それを読んで思ったのは、いまは世界中が潜在的異常事態であり、ほとんどまともな国がないじゃないか!(日本含む)ということです。

そこで今回はお金に関する次の3つの世界の異常性について話していきます。

- 日本の機関投資家の異常性

- 中国の債券市場の異常性

- サウジアラビア財政の異常性

いずれも、世界大揺れの潜在リスクとなり得る異常性です。

の記事(一部)です。

記事全文をご覧になりたい方は「アボマガ」にご登録下さい。当記事のブログ公開日から早めにアボマガにご登録されると、期間限定サービスとして全文がメール配信されます。

リスク無視、リターン確保にのみ邁進する日本のファンドマネージャーたち

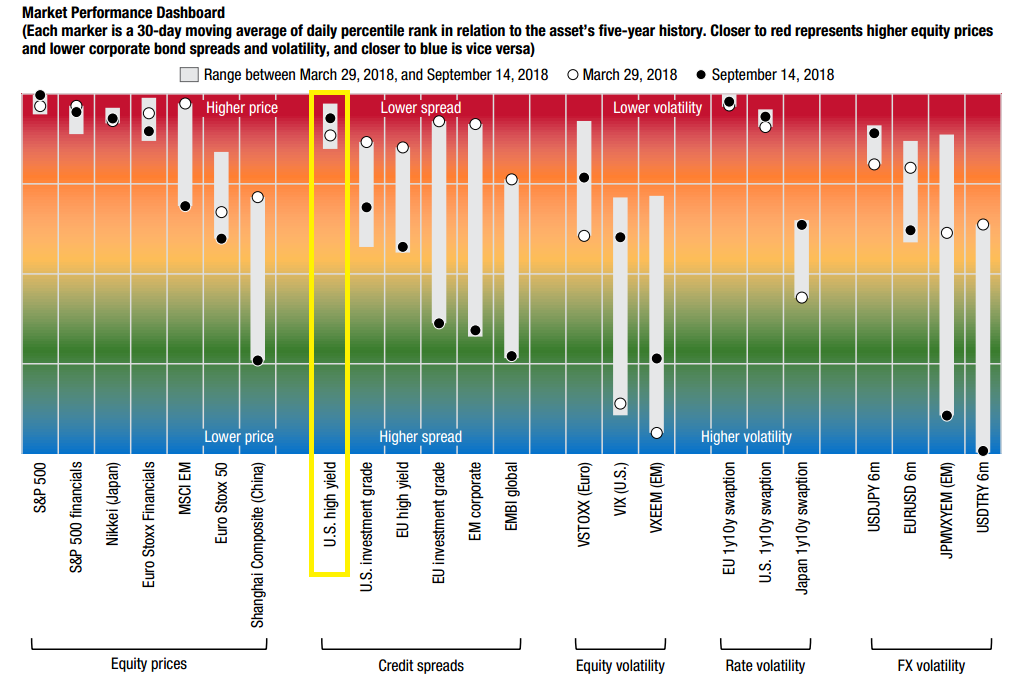

IMFの報告書を読んで、まずはじめに「んっ、なんだこれは!?」と思ったのが下図です。

それは、米国のハイイールド債券(ジャンクボンド)の米国債との利回り差の変動が少ないだけでなく、同期間に利回り差が縮まっていることです(下図黄色)。

これは普通では中々考えにくい異常事態です。

普通であれば、Fedが金融引き締め策を強め、トランプ減税および米国債発行額増懸念、貿易摩擦激化懸念が出ているとき、機関投資家はリスク回避のためにハイリスク資産であるハイイールド債を売却して2年物米国債といった相対的に低リスクな資産に資金を移してもよいはずです。

・・

しかし先ほどのIMFの報告書中の図が示すところでは、今年9月14日までにそのような状況になっていないわけです。

世界の機関投資家の思考、精神状況がイカれていることを示唆します。

個人的には、日本や欧州(特に日本)の機関投資家のファンドマネージャー等の運用担当者が精神的に追い詰められているような気がしてなりません。

リーマンショック以降、特に2013年に日銀が大規模金融緩和を実行し始めて以降、「為替ヘッジ」が運用において世界的なブームになっていることを、以前のメルマガでも度々話してきました。

2000年代半ば~サブプライムローン危機のときに流行し、その後のリーマンショックを生み出した主犯の一つが「円キャリートレード」でした。その「後継者」が為替ヘッジです。為替ヘッジに触れずして現在の世界金融は語れない、それほど重要な要素だと考えています。

2000年代半ば~サブプライムローン危機のとき、日本の銀行や生保などは為替ヘッジをかけずにドル建ての証券化商品に手を出し、巨額の損失を出しました。

為替ヘッジを掛けなかったために、日本の銀行や生保はドル建て証券化商品の価格下落からの損失だけでなく、「米国→日本」への資金巻き戻しに伴う円高ドル安の進行で為替差損も出しました。

その後、日本の銀行や生保などは日銀の大規模金融緩和以降、為替ヘッジつきの外債運用を増やしてきたわけです。

・・・

日本の米国債保有額の減少が止まらない一方で、邦銀や生保はハイイールド債やローン担保証券といった高リスク外債の運用を増やし、2017年末には6617億ドル(約73兆円)に達したわけです。

つまり日本の機関投資家の思考は「米国金利が上昇しそうだ→リスク回避のために満期の短い米国債に退避しよう」という、従来までの常識的な運用方針に基づいていないのです。そうではなく...

「米国金利が上昇しそうだ→為替ヘッジコストが上昇し、米国債の運用リターンがますます減るぞ→よし、ではもっと高リスク資産に運用資産を振り向けよう」

悲しいかな、これが現状の日本の外債運用担当者たちの思考回路であると考えられるのです。

社内政治と運用環境悪化の狭間で、彼ら運用担当者たちは「責任低減・高報酬維持」という、別の意味の「低リスク・高リターン」運用を行っているとみられるのです。所詮は彼らもサラリーマンにすぎないのですから。

まとめると、現在は「米金利が上昇すれば低リスク資産に資金を移す」という常識が必ずしも成り立たなくなっています。

逆に「米金利が上昇すればリターン確保のために、さらに高リスクな資産に資金を移す」というインセンティブが、日本を中心とした機関投資家に強く働いていると考えられます。

(今回は日本にフォーカスして話しましたが、欧州も似たような状況に陥っていると思います。元凶は日本・欧州のマイナス金利政策と、米金利との利回り差拡大なのですから。)

現在の世界の債券市場は異常事態が起きているようです。債券市場の崩壊が本格的に始まったとき、その被害はとんでもないことになりそうです。

シャドーバンキング以外の資金調達手段の崩壊は絶対に容認できない中国当局

続いて気になったのは中国についてです。

今回のIMFの報告書に、中国の短期金融市場と債券市場の状況や、2つの市場の関連性について書かれていました。

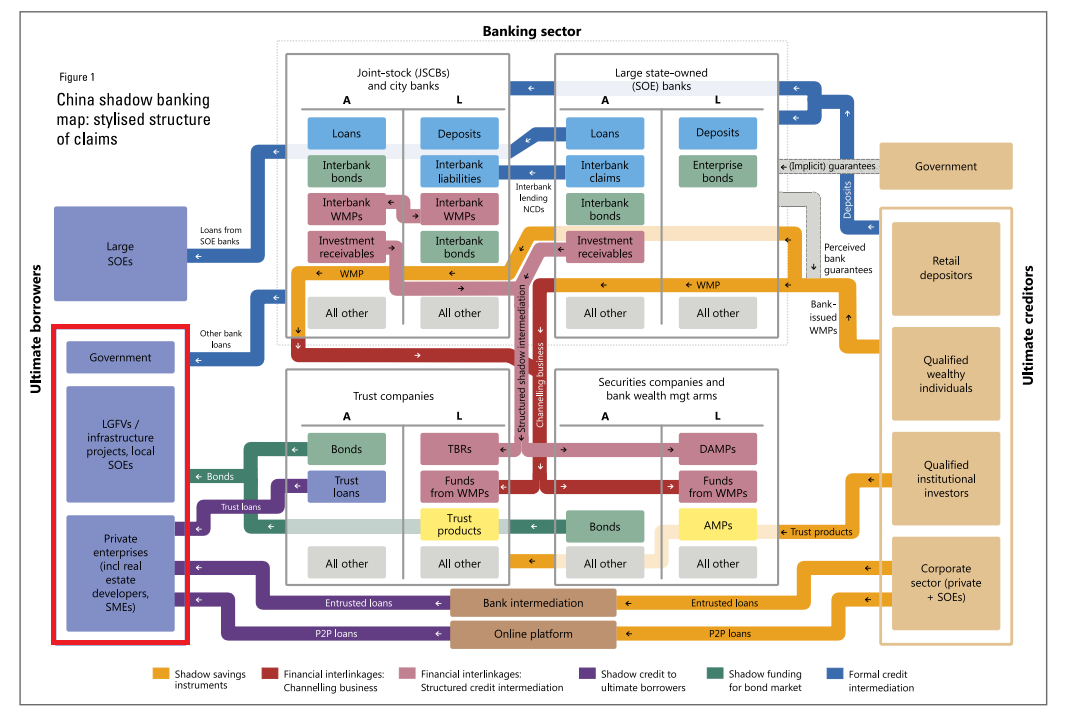

債券は中国のLGFV(中国地方政府が主に利用するペーパー会社。投資ビーグル。LGFVを介して資金が不動産開発業者等に流れる)や不動産開発業者、ゾンビ企業の資金調達方法の一つです。

他には銀行貸し出しとシャドーバンキング(非銀行金融機関からの資金調達)が、LGFV、不動産開発業者、ゾンビ企業の資金調達方法となります。

左下の赤で囲んだ部分が借り手。そこにつながる3本の線(青線、緑線、紫線)が3種類の資金調達方法を表す。

画像ソース: BIS

大きく3つ存在する資金調達手法のうち、10兆ドルの市場規模があったと言われるシャドーバンキングについては、2017年初から始まった中国当局の金融規制により供給が伸び悩み始めています。

今年の3月からはシャドーバンキングからの資金引き上げが止まらない状況で、高利回り資産運用商品(WMP)の販売規制や、こうした商品購入の原資である金融機関からの借入に対する規制の効果が出始めているようです。

しかしシャドーバンキングがダメでも、銀行貸し出しや債券発行という資金調達手段は残されています。これらの崩壊を食い止めることができれば、中国不動産バブル崩壊を先送りすることができます。

今回のIMFの報告書では、中国当局が絶対に崩壊させてはならない中国の債券市場が、いつ崩壊してもおかしくない瀬戸際の状況にあることが書かれています。

・・・

中国債券市場の売買代金よりも短期金融市場からの借入額の方が大きいためです。

・・・

債券市場が崩壊すると、LGFVや不動産開発業者等が幅広い投資家から資金を調達する手段がなくなります。シャドーバンキングも縮小傾向ですから、あとは銀行から借り入れるしかなくなります。

借り手企業にとって厳しいことはもちろんのこと、中国当局としても重要なリスク転嫁手段が使えなくなり、非常に厳しい立場に追い込まれます。

だから中国中央銀行は、中期貸出ファシリティー(MLF)を通じた資金供給量を増やしたり、今年すでに4回も預金準備率を引き下げているのです。

中国当局は金融機関に対し、貸出金利を下げた小規模会社への融資や、地方政府の債券や低格付け社債の購入を増やすよう指導しています。供給したマネーでバブル崩壊を何としても食い止めろと言っているのです。

【2018/07/09 Reuters】China tells banks to 'significantly cut' lending rates for small businesses: sources

【2018/07/27 BOFIT】PBoC grants commercial banks credit to buy corporate bonds

【2018/08/21 Caixin】China Wants Banks to Buy More Local Government Bonds: Report

さらに中国当局は中国債券市場の世界解放を積極的に推し進め、2017年7月には中国債券市場の対外開放の最終型に位置付けられる債券通が始まり、海外投資家による中国債券市場参入障壁が大きく緩和されました。

2017年末には8.7兆ドルを対外開放しています。大部分の債券を世界に開放しているのです。

【2018/06 みずほ証券】中国債券市場の対外開放の進展

中国は金融引き締めではなく、金融緩和をしているとみて間違いありません。

規制しているのはシャドーバンキングだけであり、その他の資金調達手段の崩壊は何としても食い止めたい、先送りしたい、そのためならどんな手段でも講じる。これが、いまの中国金融当局の考えです。

・・・

中国政府や共産党は崩壊を食い止めるためにどんな政治的手段も辞さないと思いますので、いつまで先送りできるのか正確に読むことは不可能です。ただお金の問題は、どんなに蓋を押さえ込んでも最終的には開かざるを得ないことを歴史は示しています。

中国国内や世界のマーケットにとって非常に大きなリスクが控えているので、気をつけてください。

次回、サウジアラビアの財政についてのお話しをします。

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。金の購入・保有を怠り金価格上昇の波に乗り遅れても、私は知りません。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

関連ページ

- 日中のお金の取り扱いは滅茶苦茶だ

- 米国ICT企業10社で日本企業全体の研究開発費を抜きさる

- お金と個人情報、預ける意味は全然違う

- 変動型住宅ローンに飛びつく、思考停止状態の日本人たち

- 「日本銀行ホールディングス」の海外進出、というシナリオ

- 日本政府が「社会保障+国債費」を税収だけで支払えなくなる日

- 率先して悪事・非倫理的行為に手を染め続ける日本企業

- [2018/04/19]日本はロシアを差し置いて米国からのガス輸入を急増させた

- [2018/03/09]近視眼的にカネをドブに捨てる邦銀・日本企業

- [2018/02/16]日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

- [2018/01/09]日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

- [2018/01/05]金欠日本政府に水道事業を維持・管理するカネはない?

- [2017/12/26]【賃上げ?】経済再生意欲が感じられない来年度予算政府案

- [2017/12/15]税制改正大綱をざっとみた感想:使いやすい労働者がいれば十分

- [2017/11/14]総裁任期満了を前に、さらなる予防線を張り出した黒田総裁

- [2017/10/13]「貯蓄から投資へ」メリットがあるのは誰?

- [2017/10/06]電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

- [2017/09/16]安倍・黒田体制の終わりの兆しがチラチラ出てきているぞ

- [2017/09/05]金利上昇、不動産価格下落リスクを考えなければいけないのに...

- [2017/07/28]宅配業界の不気味な値上げの動き

- [2017/07/07]主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

- [2017/06/14]銭ゲバの日本企業のトップたち

- [2017/06/06]日経の不思議な記事

- [2017/06/03]「日本円:アウト、MUFGコイン:イン」の動きが胎動している?

- [2017/04/25]日本の国家崩壊すら考えざるを得なくなった、スノーデンファイルが公開された

- [2017/04/22]マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

- [2017/03/15]日銀は絶賛テーパリング実行中のようです

- [2017/02/07]日米首脳会談後の日本の財政・金融政策に生じる変化を見極めるのが大切そう

- [2017/01/28]米国のTPP離脱による日本の迷走...試算が示す悲観的な未来はまだまだ楽観的。本当の底はもっと深いだろう

- [2017/01/16]日本企業が相変わらず預金を貯めこんでいる...ただそれだけの話

- [2017/01/10]失業給付金の積立金が今後大きく減少するリスクあり

- [2016/12/26]日本株を支える日銀。私たちが直面するモラルと年金のあいだのジレンマ

- [2016/12/07]金利上昇。政府・日銀のぬか喜び、民間企業の憂鬱

- [2016/12/05]社会保障の国民負担増加への流れ...シャウプ勧告を葬ったツケがまわってきた

- [2016/11/07]リーマン・ショック時よりも悪化している日本国民の貧困化

- [2016/10/27]日銀の金融政策は地域金融機関をますます弱体化させた

- [2016/09/22]日銀による総括的検証後の政策は国債市場を最終局面へと導く

- [2016/09/17]社債発行ラッシュの裏に潜む日本企業の現状