主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

2017/07/07

【2017/07/05 日本経済新聞】国の税収7年ぶりマイナス、2兆円下振れ 好循環に影

財務省が5日発表した2016年度の国の決算によると、税収は前年度比で8千億円減り55兆4686億円となった。7年ぶりのマイナスで、当初見込んでいた税収からは2.1兆円下振れした。「経済成長による税収増」はアベノミクスの柱だが、経済好循環の戦略に影を落としかねない。

財務省は税収の大幅減は「特殊要因が大きい」と説明する。

想定を大きく下回ったのが法人税で、見込みから2兆円規模で下回った。日本の企業の稼ぐ構図が大きく変化していることが理由とみられる。税収算定上は景気は悪くない、企業業績も落ちていない、それでも税収は伸びないといういびつな状況が露呈している。

【2017/07/06 日本経済新聞】衝撃のマイナス物価

総務省が6月30日に公表した5月の消費者物価指数(CPI)をみて、日銀で政策立案に携わる部署のムードは一気に暗くなった。景気の足取りは想定通りに上向いているのに、肝心の物価は想定に反し、低空飛行を脱する兆しが全く見えなかったからだ。

日銀が物価の基調を見るために重視する「生鮮食品とエネルギーを除く総合」の上昇率は前年同月比0.0%だった。目標とする2%どころか、ゼロインフレすら脱せていない。

それ以上に衝撃だったのが、東京都区部の物価の鈍さだ。都区部は全国の指数より1カ月早く公表されるため、先行指標とされる。6月分は前年同月比0.2%下落した。

「パズルだ」。ある日銀幹部は肩を落とす。労働需給は一段と逼迫し、個人消費も底堅さを増している。教科書的にはどう考えても物価が上がるはず。その「はず」を前提に日銀は強気の物価見通しを示してきたが、なかなか上がらない物価は解けないパズルに見える。

「特殊要因が大きい」「パズルだ」...

税収が増えない?物価が上がらない?

日本の行く末は、厳しそうだ...

主要3税すべて減収、アベノミクスのツケがとうとう政府の財布に回り始めた

2016年度の一般会計税収見通しでは、所得税・消費税・法人税の主要3税すべてが前年度から減少しています。

最も落ち込んだのは法人税のおよそ5000億円減で、所得税、消費税はどちらもおよそ2000億円の減収でした。

減少幅で見ると法人税が最も大きいですが、個人的には法人税減収よりも消費税・所得税の減収のほうが2016年度の税収に関しては日本の厳しい現実を突きつけているように思えます。

何故ならクスリの効果が切れてしまったから。

「アベノミクス+消費税増税」という、短期的な効果しか見込めず強い副作用を持つ政策の効果が切れてしまったことが、今回の消費税、所得税減収でますます鮮明になってしまいました。

消費税については、増税しても増収が続くのはせいぜい3年であることは1997年に消費税を5%に増税したときに経験済みです。今回は3年どころか増税による増収は2年しか続かず、その後減少に転じてしまったことを意味します。

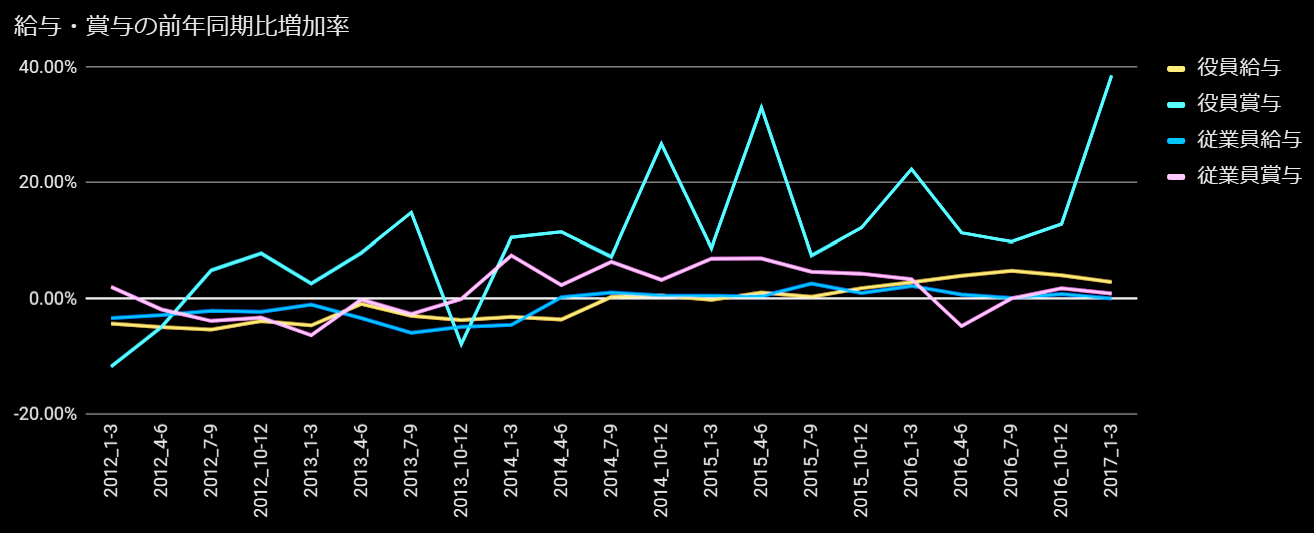

アベノミクスがはじまってもトリクルダウンが起こることはなく、企業が稼いだ収益は役員の懐にのみ流れ込み、従業員には大して恩恵が与えられず可処分所得も大して増えていません。

ソース:財務総合政策研究所

画像ソース:総務省統計局(赤い囲みは私が挿入)

これでは消費が増えるはずもなく、今後も消費税増収は見込まないどころかますます減少していく可能性のほうが高そうです。当然、物価も上がるはずもない。

消費税増税+アベノミクスの副作用に、消費税収は悩まされることになるでしょう。

所得税収の減少は、アベノミクス効果が切れてしまっていることを示す一つの大きな象徴的出来事と言えます。

所得税が減少した背景は、株式売却益が減少したことだと言われていますが、個人的にもそうではないかと思っています。

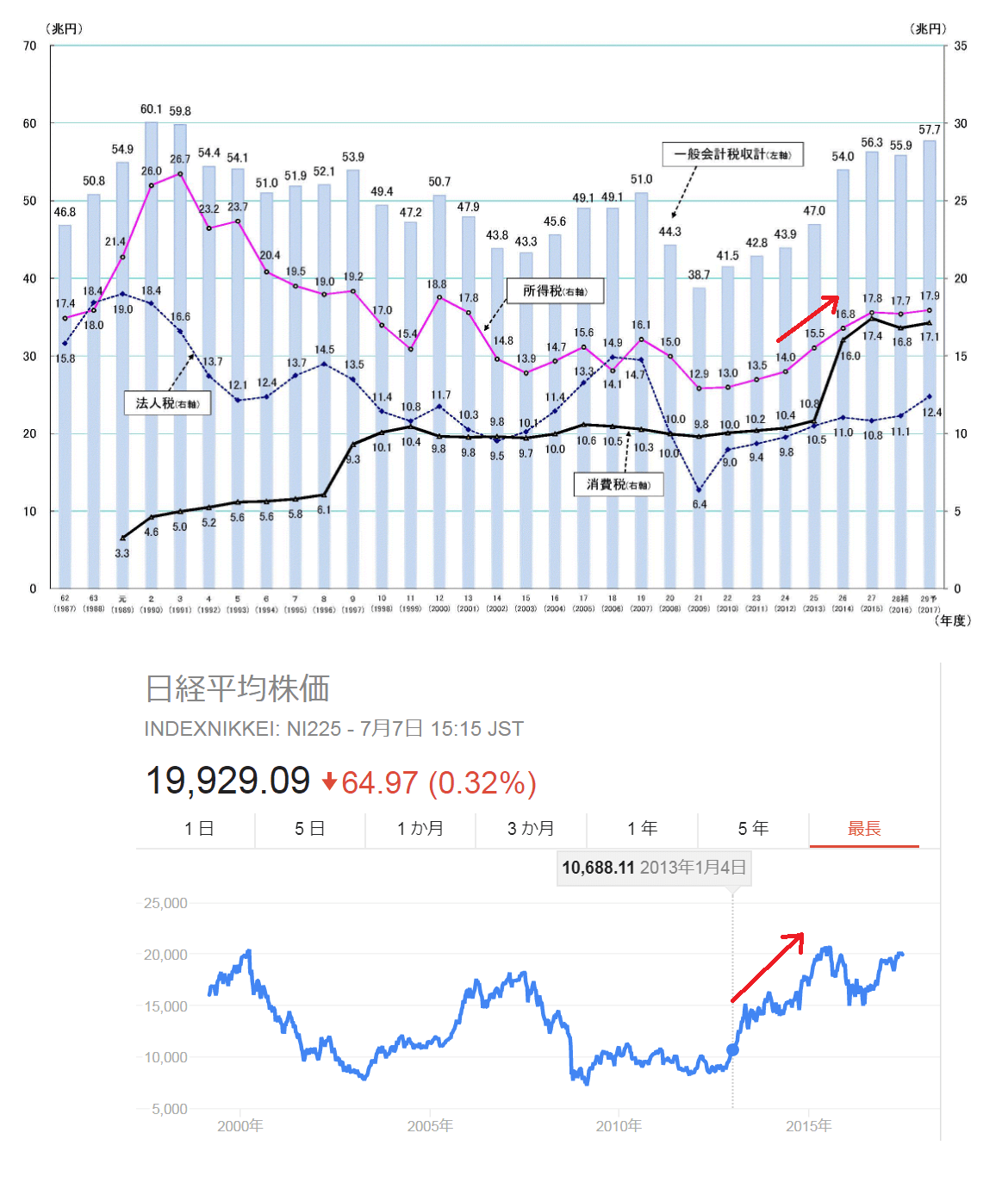

実際、アベノミクスによる株式バブルがはじまった2013年以降の所得税収の推移を見ると、所得税収の伸びは2013-15年度に大きくなっていますが、これは日経平均の伸びが大きい時期と重なります。

画像ソース:財務省(上)、Google検索結果(下)※赤矢印は私が加えたもの

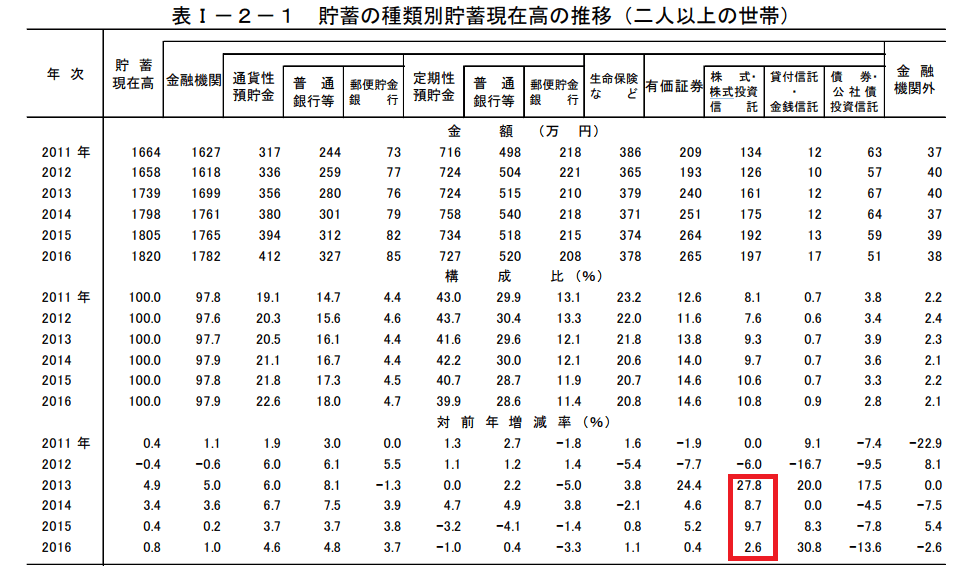

家計調査の数字を見ると、下の赤色で囲ったように、株式・株式投資信託資産額は2013-15年に際立って伸びている一方で2016年にはその伸び率は以前と比べ大きく落ち込んでいます

ソース:総務省統計局※赤い囲みは私が加えたもの

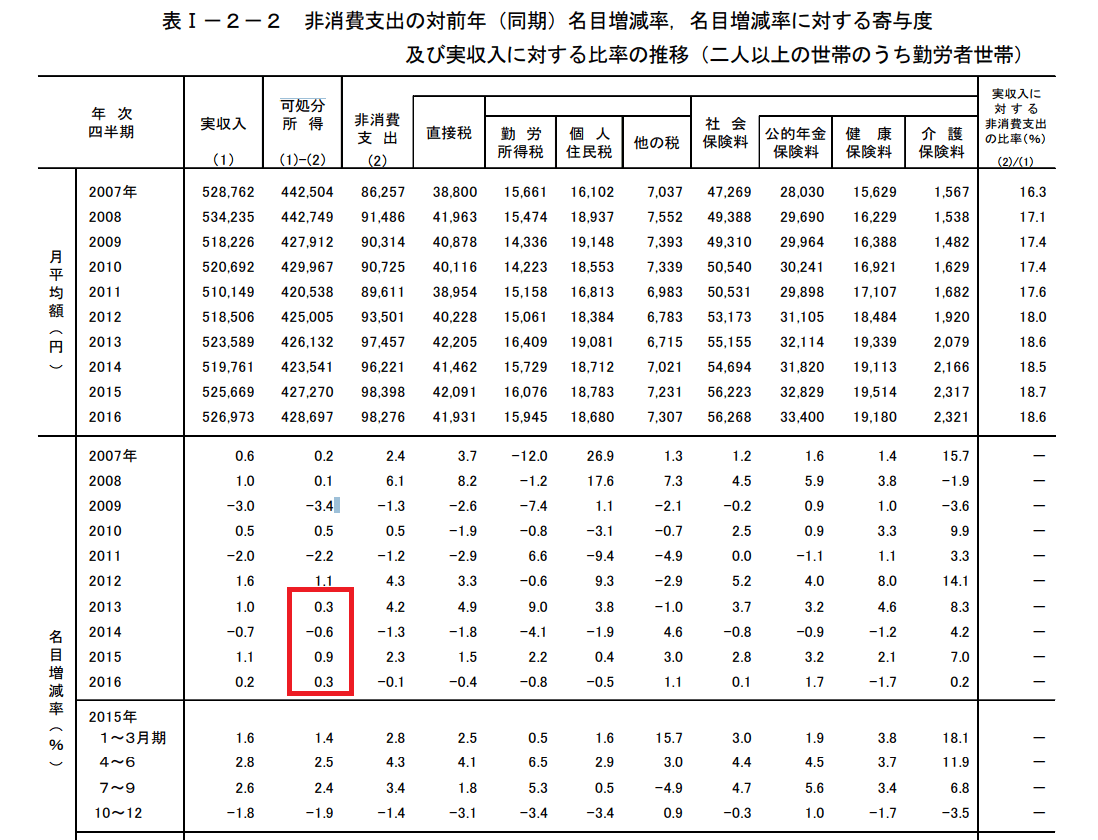

一方、先ほどの家計調査の数字(可処分所得の増減率を示した図)を見ればわかるように、同時期に実収入はほとんど増えていませんので、賃金上昇に伴う所得税収の増額は限定的とならざるを得ません。

つまり所得税収の増減は、アベノミクス効果の有り無しによって決まってしまうのです。

そして今回所得税収が減少したということは、アベノミクス効果が切れたということです。

現在日本株は日銀による株式ETFの購入によって支えられていますが、これも永遠に続けることは不可能です。Fedが出口戦略実行へと向かう中、日銀による株式の買い支えの継続も時間の問題です。買い支えがなくなり売りに転じれば、所得税収は大きく落ち込むことでしょう。

以上のように消費税や所得税の減収は、アベノミクスと消費税増税という短期的な効果しか見込めない、一種のクスリのような政策の実効性が喪失したことを示す象徴的な結果と言えるでしょう。

一方法人税の減収についても、部分的にはアベノミクス、というか日銀の異次元金融緩和の影響はあると思われます。

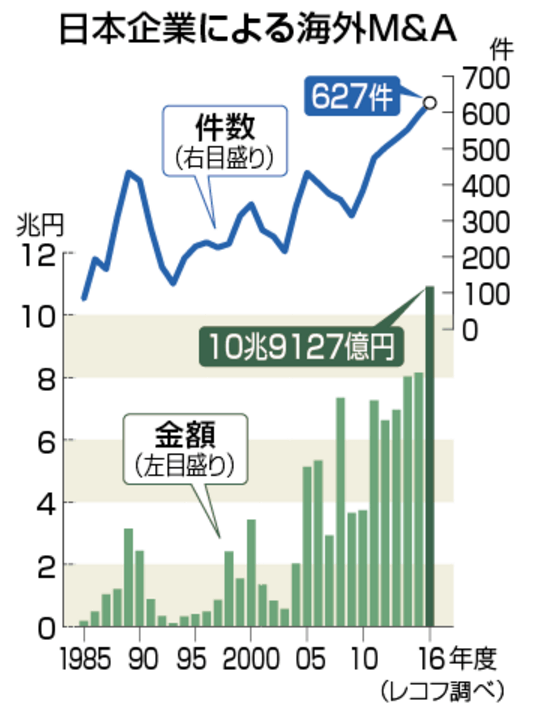

アベノミクス以後、2014-2016年度にかけては日本企業による海外M&A金額が3年連続で過去最高を更新、特に2016年度は10兆9127億円と前年度を33.8%も上回るという、日本企業による海外M&Aが非常に活発化した年でした。

画像ソース:時事通信

海外子会社で得られた収益は現地でも課税されますし、移転価格操作によって故意に節税に利用される場合もあるので、アベノミクスが法人税減収に寄与したことを完全に否定することはできないでしょう。

法人税減収は大企業側の体質の問題が大きいだろう

ただ法人税の場合は、金融政策というよりもむしろ大企業側の体質や態度が根本的な問題でしょう。

報道を見ると今回の法人税減収の一番の理由は大企業の海外収益の割合が増えたことだと言われていますが、それは企業側への忖度だと言わざるを得ません。海外収益の割合が増えたというよりも「大企業が海外子会社を利用した節税スキルに磨きを掛けた」というほうが的を得ているでしょう。

大企業の海外収益の割合は2001年以降現在に至るまで増加傾向を続けてきましたが、リーマン・ショック以前は法人税収は消費税収を上回る状態が続いており、所得税収を上回って年もあったほどで、海外収益の割合が増えてもまだ法人税収は確保できていました(先ほどの税収額の図をみれば明らかです)。

法人税収の伸びが本格的に鈍りだしたのはリーマン・ショック後ですから、海外収益の増加が法人税収の減少を招いたというマスコミの報道内容は事実に適合しません。

2001年から本格的に始まった大企業による海外移転や海外M&Aの増加によって、海外を利用した"会計スキル"を少しずつ磨いていった大企業が、リーマン・ショック後あたりからスキルを遺憾なく発揮しはじめた、と考えるほうがまだ適当だと思います。

リーマン・ショック後からオリンパス、東芝、富士フィルムHDといった大企業による不正会計事件が明るみになっていることからも、そう疑ってしまうものです。

さらに大きな問題と言えるのが、租税特別措置による大企業に対する税額控除額の大きさです。つまりは政治家・官僚・経団連による癒着構造が生み出した、例外規定を恣意的に利用した事実上の大企業優遇減税措置です。

中央大学教授の富岡幸雄氏による研究結果によれば、2013-2014年度における資本金100億円超の大企業の法人税平均実行税負担率は11.54%で、なかには法人税実行税負担がほとんどゼロの企業も存在しているとのこと。そしてその一番の原因が、租税特別措置にあるとのこと。

税金を払わない大企業リストの公表(富岡幸雄氏の論文)

【参考:プレジデントオンライン】日本の法人税率は世界屈指の高さなのに、大企業の支払額はなぜ少ないのか

【参考:プレジデントオンライン】メチャクチャにされた消費税と法人税

そういうわけで、法人税の伸びの少なさについてはアベノミクスや異次元金融緩和というよりも、大企業側の体質の問題と考えるのが一番的を得ているでしょう。

晩秋列島経済に木枯らし到来、やがて待ち受けるのは厳冬なのか

主要3税(特に所得税と消費税)の税収減によりアベノミクス効果は切れてしまっていると考えなければなりませんが、問題はこれからです。

何故なら、アベノミクスの副作用が生じるのはこれからだから。

株式市場や債券市場は官製相場化してしまいバブルの末期状態であり、暴落は時間の問題です(少なくとも株式市場は)。日銀黒田総裁は一切発言していませんが、実は日銀は現在国際購入ペースを従来の年間80兆円ペースから減らしており、出口に向かっている状況です。

企業の設備投資も一巡しており、近いうちに利益の伸びも止まるでしょう。

現在企業は極めて低い金利環境下で負債を増やすことが出来ていますが、市場崩壊に伴う金利上昇と利益の低迷のダブルパンチを食らえば企業に与える影響はいままでの不況時とは比べ物にならないくらい大きいでしょう。

銀行や生命保険会社といった国債を保有する金融機関は、金利1%上昇で日本のGDPの13.5%(約67兆円)もの含み損を抱えるとの財務省の試算もありますしね。金利上昇リスクに日本は脆弱すぎです。

家計に目を向ければ、アベノミクスと平行して家計の実質賃金は減少傾向に向かいましたし、金融資産を持てない世帯はリーマン・ショック時よりも多い(特に20代は2人に1人に近い割合)という状況で、2014年の消費税増税も加えれば、アベノミクスと平行して家計の経済状況は悪化しているといえるでしょう(→過去の記事)。

こんな弱体化された状態でアベノミクスの副作用が本格化すれば、家計へのダメージは想像以上になるかもしれません。

こうなれば当然、税収も減り続けるでしょう。

アベノミクス副作用が回り始めた後の日本の状況を想像すれば、今回のアベノミクスのクスリ切れを象徴する主要3税の税収減は、大型デフレの足音が遂に聞こえ始め、大型デフレへと向かう流れの分水嶺を越えてしまったものだと認識するのが良さそうです。

私が危惧しているのは日本経済に深刻なデフレが生じてしまった後です。

おそらく多くの人たちは未曾有のデフレが日本に生じて経済活動が停滞、家計のやりくりも一段と厳しくなれば、政府はなんとかしてくれると願うことでしょう。

しかし権限を持つ組織およびそこに属する人々はそのようにはあまり考えないものです。何故なら彼らは失敗(およびそこから生まれる不安)を利用して自らの権限拡大を追い求めるものだから。

消費税にまつわる経緯が格好の例です。

消費税導入の話が出てきたときだって、1965年に戦後初めての赤字国債を発行、70年に高度経済成長が終了してからはオイルショックなども重なり経済が低迷し税収が不足し、国債発行への依存度が増えていきましたよね。75年からは赤字国債を毎年刷り続け、その流れの中で1979年に大平正芳内閣が財政再建のために「一般消費税」の導入を閣議決定しましたよね。

それまで政府や官僚が安住していられた高度経済成長が終わった途端に10年近くお金のやりくりを改善できないまま、最終的に所得の低い人へ責任を転嫁する(相対的に権限を拡大)ことで対処しようとしたわけですよね。

消費税導入後数年でバブルが崩壊すると、所得税も法人税も下がり続けて税収が不足して困ったから、消費税増税でまた国民にツケを回す(国民を下に追いやる)ことで相対的に権限を拡大させたわけでしょ。

こうした推移の先に待っていたのが、いまのような1%と99%という格差の二極化、富裕層のための政治というわけなのです。

高度経済成長が終わってからの経済・財政政策が何もかも失敗に終わったからこそ、大量の弱者を生み出し、相対的に組織は権限を拡大することができたわけです。

バブルのときもそう。日銀営業局が裏で銀行に対し窓口指導を行い、貸し出しのノルマを与えて意図的にバブルを誘発し、三重野総裁に代わってから強烈な金融引き締め策を行うことで、自ら生んだバブルを自ら破壊したのですよね。それをメディアは「バブル退治の月光仮面」「平成の鬼平」とはやし立てたそうではないですか。

その後の日銀の権限拡大は、1997年の日銀法改正、2001年の量的金融緩和実施、2013年の異次元金融緩和実施という形で現実化しています。

日本に限らず世界でも、例えば金融政策における現在のような中央銀行の権限も、株式バブルの意図的誘発~崩壊やインフレ沈静化の長年の失敗(1970年代)という失策を逆手にとりながら強まっていきました。その結果として現在のパンパンに膨れ上がったバランスシートがあるわけです。

別に金融に限らず歴史を見れば、いつでもどこでも「失策こそ権力拡大・乱用の源」なものです。本当の問題の所在はシステムや制度の欠如や他人、他の組織にあるのではなく、組織に属する人間、為政者の能力不足にあるにも関わらず、それを認められない、認めたがらない、だからこそ他人やシステムや制度の問題だと"みなして"無能なる自らが新たなる仕組みをつくりだし、権力拡大を生む。

世の中そんなもんよ。

そしてそれを繰り返し続けた国家は、いずれ崩壊するのは歴史的運命...

今後日本が大型デフレに突入すれば、様々な歴史が示すように組織や為政者は国民を救済するどころか、むしろ失策を糊塗するために国民にとってさらなるマイナスとなる政策をとってくる可能性も現実的な未来の一つとして考えなければなりません。

特にアベノミクスによって1%の人々は、湯水のごとく借りられるカネや非正規雇用拡大による労働コスト削減等によって利益や資産価格が上昇する居心地の良い環境に慣れてしまい、財政の長期的改善や若者がやる気をもって働ける労働・経済環境づくりといった地道な努力を怠ってきたわけですから、目先の利益や現在の肩書きを守り抜きたい意識は強いことと推察されます。

そういうわけで、アベノミクスの副作用が本格的に日本経済に回り始め、大型デフレに陥ったときこそ、日本列島に本当に厳しい冬(それが何年で収束するかはわからない)が本格的に到来すると考えておかなければなりません。

今回の主要3税減収は、晩秋列島経済に吹き荒れた木枯らし1号。冬支度の準備、ちょっとでもお済みですか?

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- 日中のお金の取り扱いは滅茶苦茶だ

- 米国ICT企業10社で日本企業全体の研究開発費を抜きさる

- お金と個人情報、預ける意味は全然違う

- 変動型住宅ローンに飛びつく、思考停止状態の日本人たち

- 「日本銀行ホールディングス」の海外進出、というシナリオ

- 日本政府が「社会保障+国債費」を税収だけで支払えなくなる日

- 率先して悪事・非倫理的行為に手を染め続ける日本企業

- [2018/04/19]日本はロシアを差し置いて米国からのガス輸入を急増させた

- [2018/03/09]近視眼的にカネをドブに捨てる邦銀・日本企業

- [2018/02/16]日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

- [2018/01/09]日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

- [2018/01/05]金欠日本政府に水道事業を維持・管理するカネはない?

- [2017/12/26]【賃上げ?】経済再生意欲が感じられない来年度予算政府案

- [2017/12/15]税制改正大綱をざっとみた感想:使いやすい労働者がいれば十分

- [2017/11/14]総裁任期満了を前に、さらなる予防線を張り出した黒田総裁

- [2017/10/13]「貯蓄から投資へ」メリットがあるのは誰?

- [2017/10/06]電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

- [2017/09/16]安倍・黒田体制の終わりの兆しがチラチラ出てきているぞ

- [2017/09/05]金利上昇、不動産価格下落リスクを考えなければいけないのに...

- [2017/07/28]宅配業界の不気味な値上げの動き

- [2017/07/07]主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

- [2017/06/14]銭ゲバの日本企業のトップたち

- [2017/06/06]日経の不思議な記事

- [2017/06/03]「日本円:アウト、MUFGコイン:イン」の動きが胎動している?

- [2017/04/25]日本の国家崩壊すら考えざるを得なくなった、スノーデンファイルが公開された

- [2017/04/22]マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

- [2017/03/15]日銀は絶賛テーパリング実行中のようです

- [2017/02/07]日米首脳会談後の日本の財政・金融政策に生じる変化を見極めるのが大切そう

- [2017/01/28]米国のTPP離脱による日本の迷走...試算が示す悲観的な未来はまだまだ楽観的。本当の底はもっと深いだろう

- [2017/01/16]日本企業が相変わらず預金を貯めこんでいる...ただそれだけの話

- [2017/01/10]失業給付金の積立金が今後大きく減少するリスクあり

- [2016/12/26]日本株を支える日銀。私たちが直面するモラルと年金のあいだのジレンマ

- [2016/12/07]金利上昇。政府・日銀のぬか喜び、民間企業の憂鬱

- [2016/12/05]社会保障の国民負担増加への流れ...シャウプ勧告を葬ったツケがまわってきた

- [2016/11/07]リーマン・ショック時よりも悪化している日本国民の貧困化

- [2016/10/27]日銀の金融政策は地域金融機関をますます弱体化させた

- [2016/09/22]日銀による総括的検証後の政策は国債市場を最終局面へと導く

- [2016/09/17]社債発行ラッシュの裏に潜む日本企業の現状