リーマン・ショック時よりも悪化している日本国民の貧困化

2016/11/07

【ロイター】家計の金融資産1078万円に減少、「老後の生活」目的が最高に=日銀

日銀が4日に公表した2016年の「家計の金融行動に関する世論調査」(2人以上の世帯)によると、金融資産の保有額は平均で1078万円となり、前年の1209万円から減少した。金融資産の保有目的は、高齢化の進行を背景に「老後の生活資金」との回答が過去最高を更新した。

金融資産を保有している世帯の保有額は平均で1615万円となり、前年の1819万円から減少した。金融商品別の構成比を見ると、預貯金が55.3%と引き続き過半を占め、同53.2%から上昇。一方、株式や投資信託を中心とした有価証券が16.1%と同17.7%から低下した。

・・・

金融資産の保有目的(3つまで複数回答可)では「老後の生活資金」が70.5%と引き続き最多で、水準は過去最高を更新した。次いで「病気や不時の災害への備え」が63.7%だった。

老後の生活が「心配」と回答した世帯は全体の83.4%と前年の80.6%から上昇しており、高齢化の進行を背景とした将来不安の高まりが家計の金融行動からもうかがえる。

ロイターの記事では金融資産を保有している世帯に関する指摘が中心となっていますが、実際にレポートの中身を見てみるとむしろ金融資産を保有していない世帯の状況の方がより深刻です。

一言で言えば「全世代で貧困化が急速に進行中」であることがわかります。

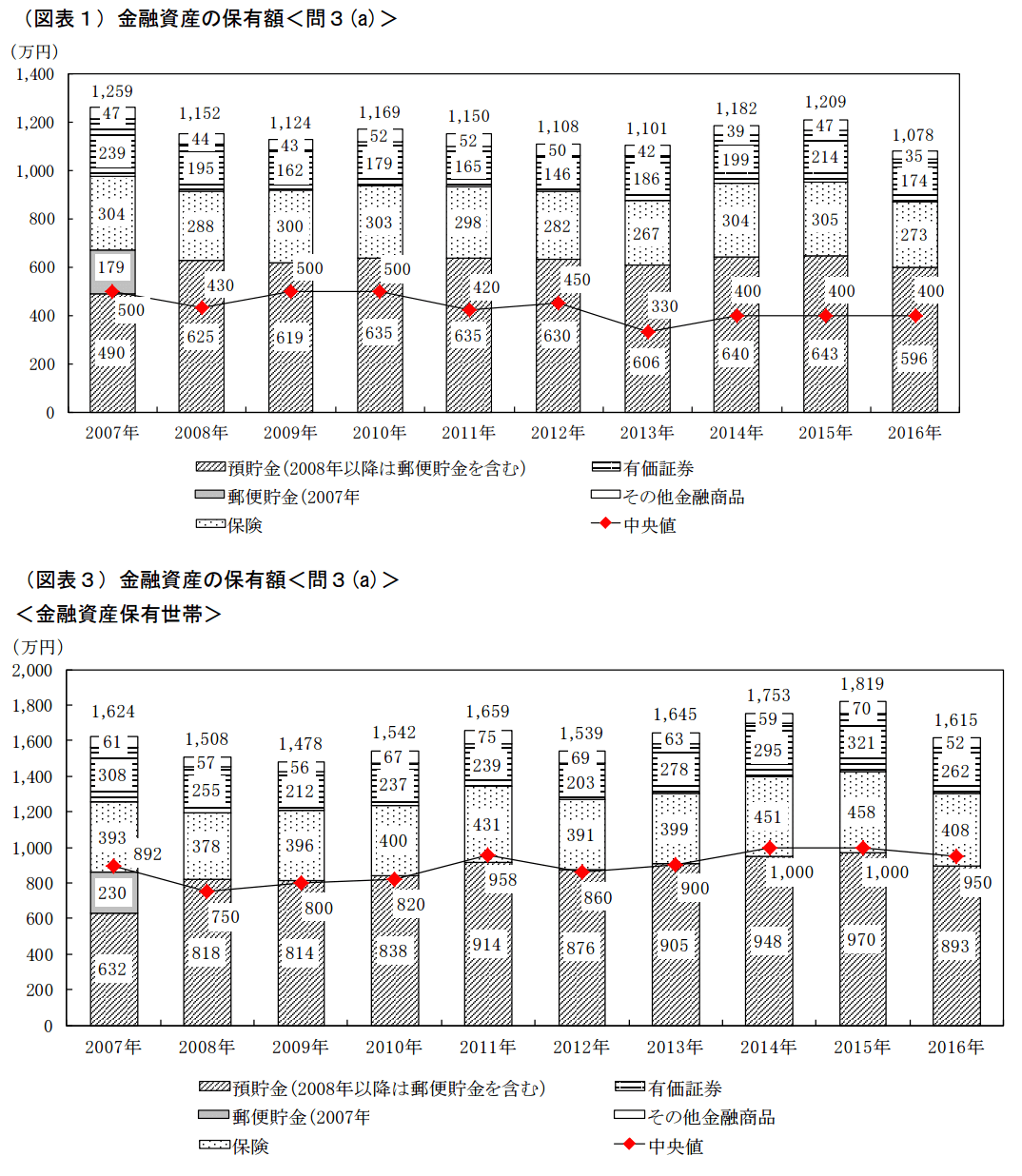

下にある1番目の図(図表1)は「金融資産の保有額」で、金融資産を持たない世帯を含めています。2番目の図(図表3)は「金融資産保有世帯の金融資産保有額」で、金融資産を持たない世帯が除いてあります。

画像ソース:知るぽると

2016年の金融資産保有額が大きく落ち込んでいますが、これは株価の下落が主な要因です。しかし重要なのはそこではありません。上の図から次のようなことが読み取れます。

図表1を見ればわかるように、金融資産を持たない世帯を含めた場合の金融資産保有額の平均が、リーマン・ショックの頃(2008-09年)よりも減少しています。あの未曾有の金融危機の頃よりも、まだ大々的な金融危機が起こっていない現在の方が少ないのです。

さらにより金融資産を持たない層の実態がより反映されやすい中央値を見ると、なんとリーマン・ショックが起きた直後である2009年以降、金融資産保有額が趨勢的に減少しています。

一方金融資産を持たない世帯を除いた場合(図表3)を見ると、金融資産保有額の平均値も中央値も、リーマン・ショックの頃よりはマシな状況です。

つまり金融資産を持たない貧困世帯がリーマン・ショック移行趨勢的に増加してきているのです。

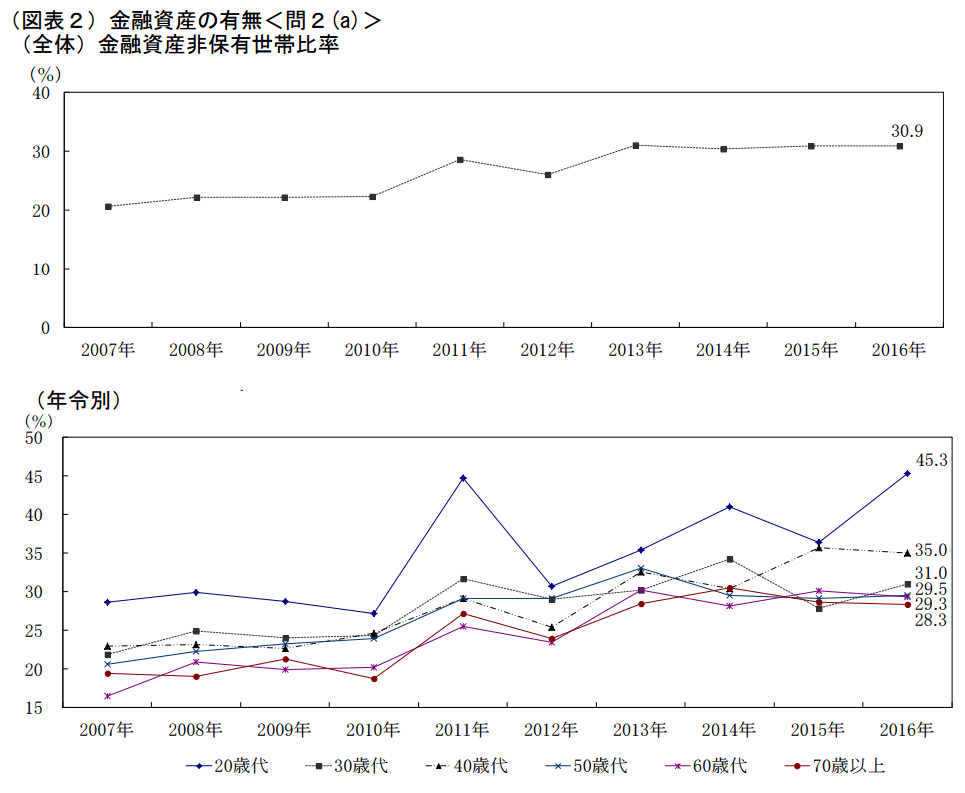

下図は金融資産を持たない世帯の割合を示したものです。リーマン・ショックの頃から金融資産非保有世帯が趨勢的に上昇し、いまでは31%もの世帯が金融資産を持っていません。

さらに驚くべきことは、こうした傾向は世代を問わないということです。どの年代の世帯もどんどん生活が厳しくなってきていることが浮き彫りとなっています。20代の金融資産を持たない世帯が急増していますが、60代以上でも金融資産を持たない世帯が増えてきています。

画像ソース:知るぽると

高齢者で金融資産を持たない世帯が増えれば、当然年金といった社会保障への依存度が増えていきます。一方で勤労世代も金融資産をもてない世代が時とともに増えてきており、生活を切り詰めながら保険料を支払って高齢者を支えていかなければなりません。

つまり年金・社会保障制度は「貧乏人が貧乏人を支える」制度へと変貌してきているのです。

アベノミクスによってトリクルダウン効果が働いて最終的に社会全体に富が行き渡ると言われてきましたが、上の図表1や図表2を見れば明らかなように、アベノミクスは完全に失敗に終わったのです。いや、失敗に終わっただけではなく金融資産を持たない世帯の増加という「負の遺産」をすでに遺しているのです。

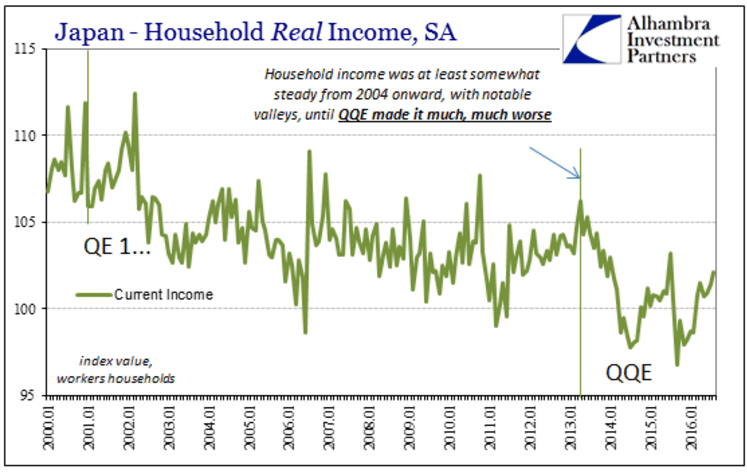

金融資産を持たない世代が増加するのも無理はありません。だって、アベノミクスと平行して家計の実質賃金はどんどん下がっていったのですから...

画像ソース:Alhambra Investment Partners

結局アベノミクスは「日本国民の貧困化政策」と言われても仕方がないのです。

さらに覚えておかないといけないのは、こうした日本の貧困化が、本格的な金融・経済不況が起こる前から進展していまに至ってしまったことです。つまり今後待ち受ける株価の下落、金融・経済不況の本格化によって、日本の貧困化がさらに進んでいくことは避けられないのです。むしろこれからが本番です。

日銀による量的金融緩和+アベノミクスによる株価の吊り上げ、この代償は極めて大きなものとなるでしょう。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- 日中のお金の取り扱いは滅茶苦茶だ

- 米国ICT企業10社で日本企業全体の研究開発費を抜きさる

- お金と個人情報、預ける意味は全然違う

- 変動型住宅ローンに飛びつく、思考停止状態の日本人たち

- 「日本銀行ホールディングス」の海外進出、というシナリオ

- 日本政府が「社会保障+国債費」を税収だけで支払えなくなる日

- 率先して悪事・非倫理的行為に手を染め続ける日本企業

- [2018/04/19]日本はロシアを差し置いて米国からのガス輸入を急増させた

- [2018/03/09]近視眼的にカネをドブに捨てる邦銀・日本企業

- [2018/02/16]日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

- [2018/01/09]日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

- [2018/01/05]金欠日本政府に水道事業を維持・管理するカネはない?

- [2017/12/26]【賃上げ?】経済再生意欲が感じられない来年度予算政府案

- [2017/12/15]税制改正大綱をざっとみた感想:使いやすい労働者がいれば十分

- [2017/11/14]総裁任期満了を前に、さらなる予防線を張り出した黒田総裁

- [2017/10/13]「貯蓄から投資へ」メリットがあるのは誰?

- [2017/10/06]電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

- [2017/09/16]安倍・黒田体制の終わりの兆しがチラチラ出てきているぞ

- [2017/09/05]金利上昇、不動産価格下落リスクを考えなければいけないのに...

- [2017/07/28]宅配業界の不気味な値上げの動き

- [2017/07/07]主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

- [2017/06/14]銭ゲバの日本企業のトップたち

- [2017/06/06]日経の不思議な記事

- [2017/06/03]「日本円:アウト、MUFGコイン:イン」の動きが胎動している?

- [2017/04/25]日本の国家崩壊すら考えざるを得なくなった、スノーデンファイルが公開された

- [2017/04/22]マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

- [2017/03/15]日銀は絶賛テーパリング実行中のようです

- [2017/02/07]日米首脳会談後の日本の財政・金融政策に生じる変化を見極めるのが大切そう

- [2017/01/28]米国のTPP離脱による日本の迷走...試算が示す悲観的な未来はまだまだ楽観的。本当の底はもっと深いだろう

- [2017/01/16]日本企業が相変わらず預金を貯めこんでいる...ただそれだけの話

- [2017/01/10]失業給付金の積立金が今後大きく減少するリスクあり

- [2016/12/26]日本株を支える日銀。私たちが直面するモラルと年金のあいだのジレンマ

- [2016/12/07]金利上昇。政府・日銀のぬか喜び、民間企業の憂鬱

- [2016/12/05]社会保障の国民負担増加への流れ...シャウプ勧告を葬ったツケがまわってきた

- [2016/11/07]リーマン・ショック時よりも悪化している日本国民の貧困化

- [2016/10/27]日銀の金融政策は地域金融機関をますます弱体化させた

- [2016/09/22]日銀による総括的検証後の政策は国債市場を最終局面へと導く

- [2016/09/17]社債発行ラッシュの裏に潜む日本企業の現状