変動型住宅ローンに飛びつく、思考停止状態の日本人たち

2018/07/04

【2018/07/03 日本経済新聞】住宅ローン、変動型が過去最高56% 低金利続く見方

住宅ローンを変動型金利で借りる人が急速に増えている。2017年度下期に借り入れをした人の56.5%を占め、前年同期に比べて9ポイント増え、過去最高になった。超低金利が長期化するという観測に加え、マイナス金利政策の導入後に銀行間で過熱した固定型での金利競争が一服した面もある。日銀が将来利上げする際には返済額が増える可能性を抱える世帯が増える。

「もし短期金利が上がったら...」 こうしたシナリオを一切考えない日本人のなんと多いことか。超低金利の永続を信じる日本人は、エサが豊富で敵が一切存在しない安全な環境で生涯安寧に暮らせると信じる、屠×される運命にある家畜と同じだ。スマホばかり見る日本人の頭脳の「壊死」が止まらないのか。

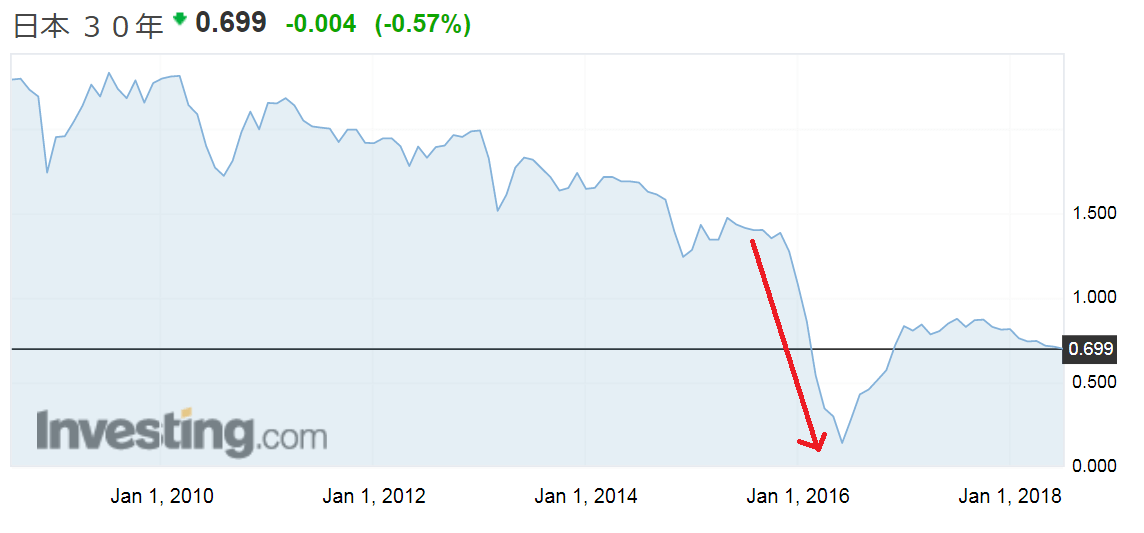

国債利回りと比較して住宅ローン金利の推移を振り返ると

変動型金利で住宅ローンを借りる人の割合は、以下の2つの時期に急増しています。

- 2015年後半~2016年前半にかけて

- 2017年初~

2015年後半~2016年前半にかけては、30年国債利回りが「1.4%近く→0.1%台」にまで急落しました。日銀によるマイナス金利導入決定の発表がされたのは2016年1月29日であり、30年国債利回りの急落開始よりも後です。

画像ソース:Investing.com

※10年国債利回りも、30年国債利回りと同じような動きをしました。

よって俯瞰的に考えれば長期固定型住宅ローンの借入が増えてもよいはずです。

しかし実際には、短期金利の影響を受けやすく、金利動向次第でいつでも金利が引き上げられる可能性のある変動型住宅ローンに人気が集まりました。

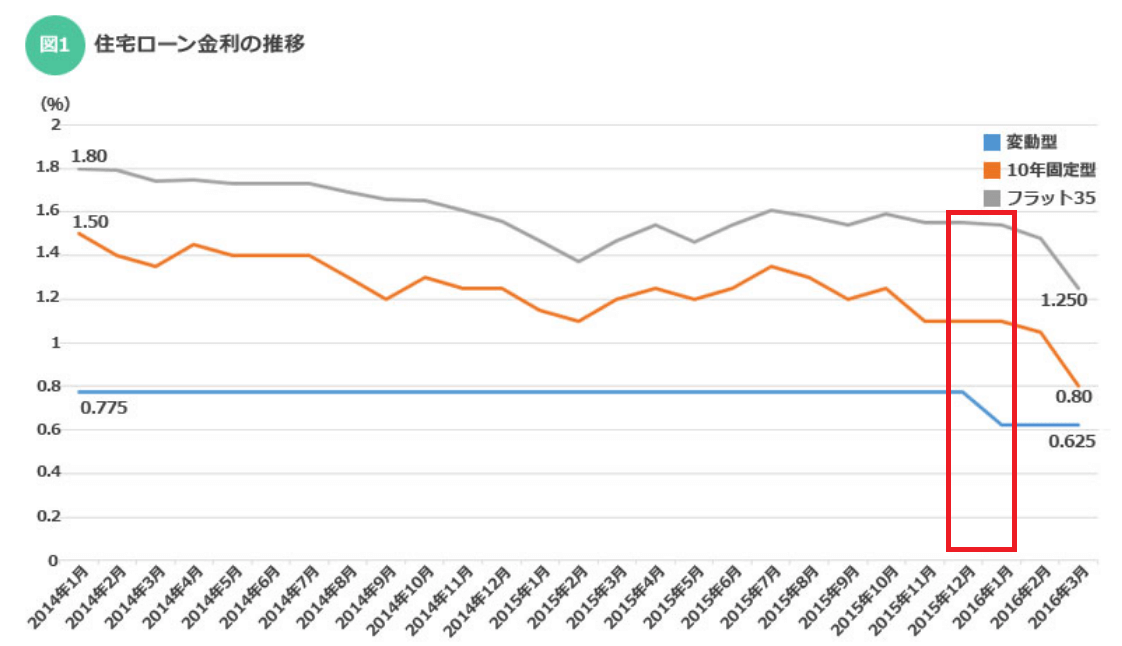

それまで変動型住宅ローン金利がずっと一定でしたが、2015年12月から各金融機関が相次いで変動型住宅ローン金利を引き下げたためです。一方でその間固定型住宅ローン金利の引き下げはあまり進んでいませんでした。固定型住宅ローン金利の引き下げは日銀のマイナス金利政策導入発表「以降」でした。

つまり、当時の金融機関は「長期金利が下がっている期間、長期固定型住宅ローン金利を下げずに、代わりに何故か短期金利の影響をうけやすい変動型住宅ローン金利を相次いで引き下げた」のです。

画像ソース:suumo

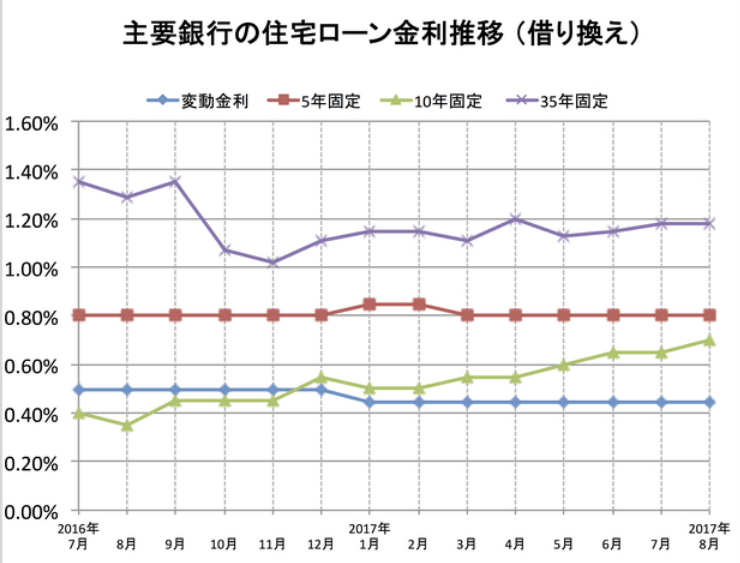

2017年初から再び変動型住宅ローンに人気が集まった理由は、変動型金利の据え置きが続く中で10年固定金利がほぼ毎月引き上げられたためです。

画像ソース:ザイ・オンライン

しかしだね。10年国債利回りを見ると、2017年以降はほぼ平坦化しているのですよ(最初の30年国債利回りの図をご覧ください。10年国債利回りも同じような動きをしていますので)。

2016年6月以降、年末まで10年国債利回りは上昇傾向が続きました。このときは金融機関も10年固定金利を引き上げてました。

2017年に入って10年国債利回りが平坦化してからも、金融機関は10年固定金利を引き上げ続けました(上図をみればわかる)。

まとめると以下のようになります。

変動型住宅ローンに人気が集まった理由、もうおわかりですね。

変動型住宅ローンを販売したい金融機関のビジネス戦略に、まんまと引っかかった顧客たち

表題どおり。

金融機関からすれば、日銀の金利抑圧策の最中に多くの顧客に長期固定型住宅ローンを借りられてしまっては、ビジネスが長期的に成り立たなくなってしまいます。

現在のマイナス金利政策は歴史的に「異常な政策」であり、これが長続きするとは当然金融機関も考えられないでしょう。もしマイナス金利が長期化すれば、金融機関のビジネスは長期衰退するので、金融機関はマイナス金利の長期継続を「考えたくない」という思いもあることでしょう。

金融機関側からすれば、今後の金利上昇を見据えて多くの顧客に変動型住宅ローンを借りてもらうほうが、まだ将来に希望が持てるわけです。

「基準金利の上昇」+「基準金利からの引き下げ幅(優遇幅)の縮小」により、いまから5年、10年経ったときに、変動型住宅ローンを借りている顧客から現在の2倍、3倍、場合によってはそれ以上の利払い費を受け取れる可能性がありますから。

私は住宅ローンについては全くの素人ですが、この記事を書く前に数十分インターネットでいくつかの住宅ローンに関する記事を読み、貸し手である金融機関の立場で物事を考えれば、何故変動型住宅ローンが人気なのか、いかに変動型住宅ローンの借入が危険であるか、大まかに理解できるものです。

もちろん変動型、固定型のどちらがお得であるかは各個人の返済プランにもよるでしょう。しかし変動型住宅ローンを借り入れた人たちが将来、もしも短期金利が上昇した場合に「基準金利の上昇」+「基準金利からの引き下げ幅(優遇幅)の縮小」のダブルパンチで利払い費が数倍に膨れ上がるリスクは、ネットで数十分調べれば誰でも思いつくもの。

さらに短期金利上昇は景況悪化を招くもの。変動型住宅ローンを借りている人たちはいずれ「ボーナス・給与の削減」「失業」という恐怖に怯えながら、利払い費が何倍にも膨れ上がった住宅ローンの返済をしなければならなくなります。

であるにも関わらず、変動型住宅ローンを借りる人が多いということは、いかに現代の日本人が近視眼的であり、事実を調べようとせず、相手の立場から物事を考えられず、思考能力が欠如しているかを示唆します。

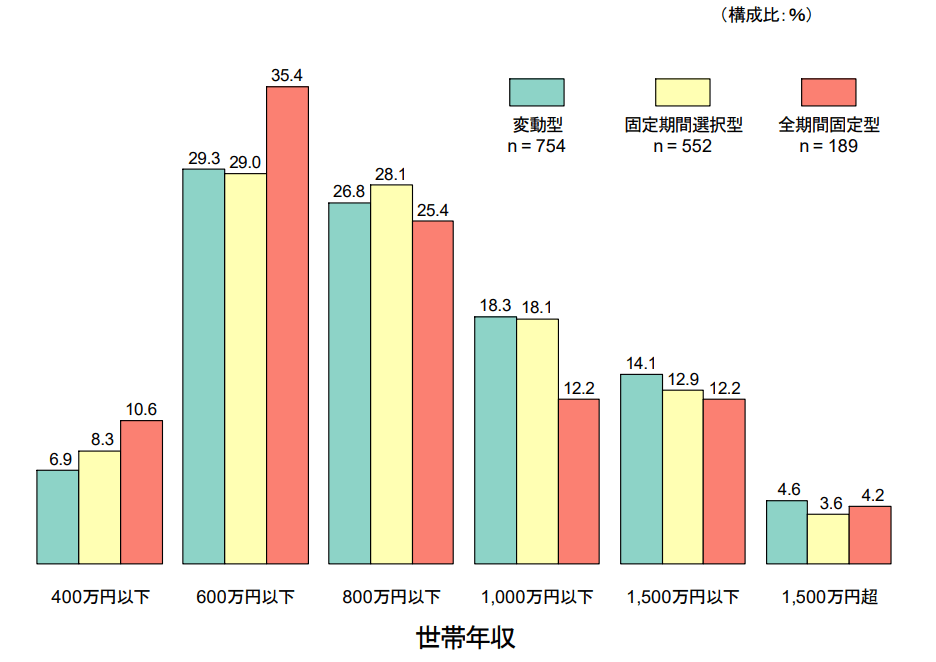

面白いのは、変動型住宅ローンは世帯年収が比較的高い層で人気なことです。

下図をみればわかるように、変動型は世帯年収が1000万円超の層にむしろ人気なのです。一方で世帯年収が600万円以下の層は、金利の変動を一切受けない全期間固定型住宅ローンを選択する傾向にあります。

画像ソース:住宅金融支援機構 ※PDFファイル

低収入世帯の方が、お金の管理意識が高く住宅ローンリテラシーが高いのでしょうか??

うーん、個人的には結局貸し手である金融機関の誘導によるものが大きいような気がしますがね。

- 対低収入世帯: 金利上昇でデフォルトリスクが高まることを恐れて全期間固定型での借入を促す

- 対高収入世帯: 金利上昇によるデフォルトリスクが低いから、変動型を薦めて将来の金利上昇期に利払い費をガッポリいただく

金融機関の立場で考えれば、こうした仮説が立てられます。実際のところは知りませんが、現実的な仮説ではありませんか?

企業が金儲け、マーケティングのことばかり考える中、スマホばかり見る日本人は思考能力の欠如、壊死が進行中であり、住宅ローンという自分たちの生活に直結する物事すら、能動的に調べず、考えもせず、ただただ薦められたサービス、プランを受動的に選択するだけ...なのかもしれません。

嗚呼、美しい国、ニッポン!!

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。金融危機にもハイパーインフレにも強い資産を少しでも持っておくと安心です。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

関連ページ

- 日中のお金の取り扱いは滅茶苦茶だ

- 米国ICT企業10社で日本企業全体の研究開発費を抜きさる

- お金と個人情報、預ける意味は全然違う

- 変動型住宅ローンに飛びつく、思考停止状態の日本人たち

- 「日本銀行ホールディングス」の海外進出、というシナリオ

- 日本政府が「社会保障+国債費」を税収だけで支払えなくなる日

- 率先して悪事・非倫理的行為に手を染め続ける日本企業

- [2018/04/19]日本はロシアを差し置いて米国からのガス輸入を急増させた

- [2018/03/09]近視眼的にカネをドブに捨てる邦銀・日本企業

- [2018/02/16]日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

- [2018/01/09]日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

- [2018/01/05]金欠日本政府に水道事業を維持・管理するカネはない?

- [2017/12/26]【賃上げ?】経済再生意欲が感じられない来年度予算政府案

- [2017/12/15]税制改正大綱をざっとみた感想:使いやすい労働者がいれば十分

- [2017/11/14]総裁任期満了を前に、さらなる予防線を張り出した黒田総裁

- [2017/10/13]「貯蓄から投資へ」メリットがあるのは誰?

- [2017/10/06]電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

- [2017/09/16]安倍・黒田体制の終わりの兆しがチラチラ出てきているぞ

- [2017/09/05]金利上昇、不動産価格下落リスクを考えなければいけないのに...

- [2017/07/28]宅配業界の不気味な値上げの動き

- [2017/07/07]主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

- [2017/06/14]銭ゲバの日本企業のトップたち

- [2017/06/06]日経の不思議な記事

- [2017/06/03]「日本円:アウト、MUFGコイン:イン」の動きが胎動している?

- [2017/04/25]日本の国家崩壊すら考えざるを得なくなった、スノーデンファイルが公開された

- [2017/04/22]マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

- [2017/03/15]日銀は絶賛テーパリング実行中のようです

- [2017/02/07]日米首脳会談後の日本の財政・金融政策に生じる変化を見極めるのが大切そう

- [2017/01/28]米国のTPP離脱による日本の迷走...試算が示す悲観的な未来はまだまだ楽観的。本当の底はもっと深いだろう

- [2017/01/16]日本企業が相変わらず預金を貯めこんでいる...ただそれだけの話

- [2017/01/10]失業給付金の積立金が今後大きく減少するリスクあり

- [2016/12/26]日本株を支える日銀。私たちが直面するモラルと年金のあいだのジレンマ

- [2016/12/07]金利上昇。政府・日銀のぬか喜び、民間企業の憂鬱

- [2016/12/05]社会保障の国民負担増加への流れ...シャウプ勧告を葬ったツケがまわってきた

- [2016/11/07]リーマン・ショック時よりも悪化している日本国民の貧困化

- [2016/10/27]日銀の金融政策は地域金融機関をますます弱体化させた

- [2016/09/22]日銀による総括的検証後の政策は国債市場を最終局面へと導く

- [2016/09/17]社債発行ラッシュの裏に潜む日本企業の現状