日銀による総括的検証後の政策は国債市場を最終局面へと導く

2016/09/22

世界中の市場関係者の注目を集めた、20-21日に開かれた日銀金融政策決定会合。この中で行われた「総括的検証」を踏まえ、日銀が出してきた政策が「長短金利操作付き量的・質的金融緩和」。

いままでは「年間80兆円規模の国債を購入する」「買入れの平均残存期間を7-12年程度とする」といった「量」に関する政策に重点を置いていましたが、今回は「長期金利を0%前後にコントロール」「マイナス金利幅の深堀を今後検討」といった「金利」重視の政策に大きく舵を切ることになりました(イールドカーブ・コントロール)。

さらに安定的に2%の「物価安定の目標」を超えるまでマネタリーベースの拡大方針を継続することになり、金融緩和の出口をさらに塞ぐことになりました(オーバーシュート型コミットメント)。

→【日銀】総括的検証内容(原文)

→【日銀】長短金利操作付き量的・質的金融緩和の詳細(原文)

→【ロイター】日銀、量から金利に枠組み修正 黒田総裁「テーパリングでない」

金利コントロール重視の枠組みに変更するにあたって、日銀は次のように金利コントロールの自由度を高める政策を決定しました:

- 年間80兆円規模の国債購入額のある程度の変動を容認

- 国債買入れの平均残存期間目標を撤廃

- 長短金利操作のための新型オペレーションの導入

これらを表面的に見ると緩和政策の延長のようにも見えますが、個人的には緩和をより促進するというよりも、万が一長期金利が上昇しすぎた場合に長期金利を下げるためのオプションを増やしたいという「保険」のようなものだと思っています。

その根拠の一つは、長短金利操作のための新型オペレーションの導入の一つである「指値オペ」に関し、日銀が文書内の注釈で長期金利の過度な上昇に対する対応策を引き合いに出していることです。

またこれまで日銀は「短期金利は金融政策で操作できるが、長期金利は難しい」と主張してきました。長期金利は短期金利とは違い、需給バランスや将来のインフレ期待、その他将来への不確実性といった、日銀がコントロールできない様々な要因で変動しうるものですから。

さらに世界的に国債の発行が進み過ぎた状況で、まだどの世界の中央銀行も長期金利の直接的なコントロールなど行ったことないですよね。短期金利をコントロールすることで長期金利にも間接的に波及させるというスタンスはとってきたものの、長期金利自体をコントロールすることは少なくとも金融の自由化以降はなかったわけです。

トップに立つものは往々にして保守的なものです。ラディカルな行動をとって失敗したら総スカンを喰らって権威を失墜させてしまいますから。日銀ともなればもし万が一最悪な結果を招いたら、汚名が歴史に刻まれ永久に残ってしまいますから。

日銀は長期金利の直接的なコントロールという、マイナス金利と並ぶこれまた人類未踏の「実験」を行うにあたり、相当ビクビクしているんじゃないですか。だからこそ上にあげたような金利コントロールの自由度を高められる状況をつくって万全を期したいのではないでしょうか。

追加緩和のオプションも残して、場合によっては「マイナス金利幅の引き下げ」「長期金利目標の引き下げ」「資産買入れの拡大」もすると言っていますから、もうなんかやれることは全部やる総動員的なものにして、万全に万全を重ねたいのではないですか。

さて日銀の総括的検証や、量的緩和以後の金利の推移をみると、今回の「イールドカーブ・コントロール」導入の背景にはどうやら次のようなことがありそうですね。

- デフレマインドを脱却するために2013年に量的金融緩和を導入

- しかし肝心の実質金利が上昇してしまい、量的(・質的)金融緩和は事実上失敗に終わる(もちろん日銀は「失敗」などというワードは使いませんが)

- 2016年に前代未聞のマイナス金利政策を導入すると実質金利は確かに下がったが、長期金利が予想以上に下がり過ぎてしまった

- そこで今回導入する政策により、長期金利の下げ過ぎを是正

実質金利の推移はこちらをご覧ください。黄緑線が実質金利です。量的緩和以後は実質金利が上昇し、マイナス金利導入後にようやく下げ始めたことがわかりますね(最近は上昇傾向にあるようにも見えますが...)。

言い換えれば、日銀は量的金融緩和という薬を市場という患者に投与したが、効果がないどころか患者は副作用に陥ります。そこでマイナス金利政策という劇薬を患者に投与すると、期待以上の効果が出てきました。

しかし劇薬の効果が強すぎたので、薬の量を調節することで患者の状態を安定的にしたい、そんなところでしょうか。

問題はいままで日銀は薬の大量投与という、誰でも勢いだけで出来てしまう、頭をそれほど使わなくてもよい政策を3年半にわたって行ってきたわけです。それをいまからコントロールする、相当な頭を使わなければならない操作を行って上手く操縦することは果たして可能なのでしょうか。しかも患者は薬漬けのため、変に投与を制限したりするとたちまち禁断症状を誘発しかねない危険な魔物と化しているわけです。

いままで短期金利を自由にコントロールできなかったからこそ、異次元金融緩和だとかマイナス金利といったヤケクソな政策を行ったわけですよね。自分たちがヤケクソに振舞って至った現在のおかしな状況を、おかしくさせた張本人がいまから是正しようなんて、常識的に考えれば無理があるとしか思えません...

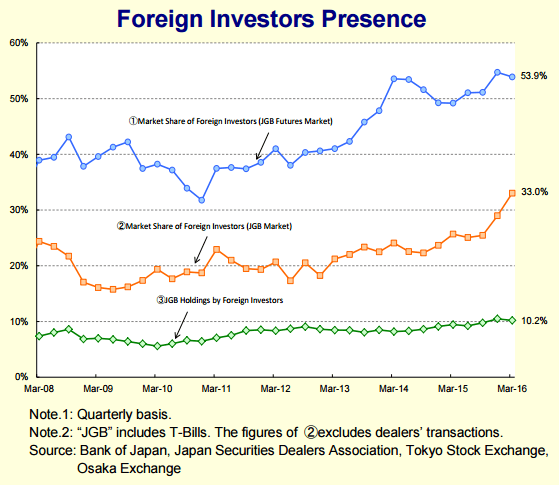

国債市場は何だかこれから最終局面に向かっていきそうな気がします。プレーヤーは日銀と海外投資家です。海外投資家の国債保有割合が10%を超えたとか言われていますが、まだまだこれでは過小評価です。

財務省が毎月発行している日本国債ニュースレター(日本語版は発行休止中)を見ると、国債の現物、先物の取引に占める海外投資家の影響力が、量的緩和以降急速に高まっていることがわかります。現物市場の33%、先物市場に至っては過半数を海外勢が占めています。

画像ソース:財務省

つまり今後の国債の行方は日銀と海外勢が完全に握っているのです。残念ながら日本人がどうこうして対処できる問題ではないのです。

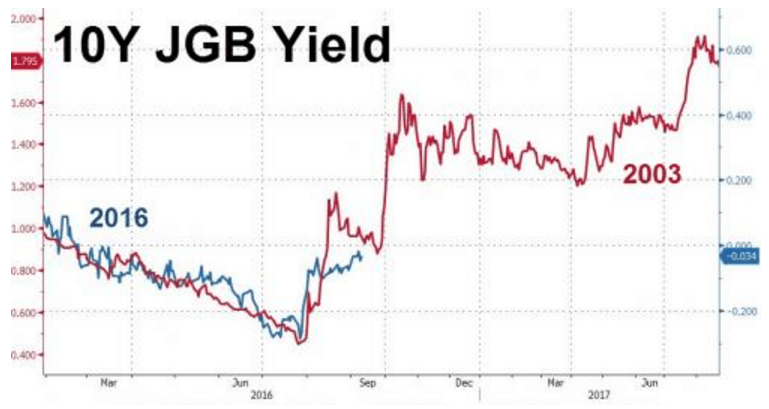

そして今回、日銀が大々的な策をとってきたわけです。現在10年物国債利回りがジワジワ上昇中で、2003年に国債の暴落が起こった時の金利の推移に似ているという指摘がなされている最中で...

画像ソース:Zero Hedge

こうした状況で日銀は「長期金利(10年国債利回り)をゼロ付近に維持する」といっているわけですよね。今後日銀は売買を繰り返す海外勢の期待通りの高値で国債を購入するとは限らないって言ってるようなものですよね。タイミング的には最悪です。

一応長期金利目標の引き下げもオプションとして用意はされていますが、正直後出しじゃんけん的にしかならないんじゃないですか?

今回日銀はもう量でも金利でも、やれることは何でもやるぞという感じですよね。しかも安定的に物価が2%を超えるまでお金を投入し続けると言っていますし、日銀は国債が壊れるまで何でもしてやるぞと宣言してるようなものですよね。これはもう終わりが近いってことですよね。

権限を拡大し、やれることを何でもやった結果、複雑系の市場の不安定さが拡大し、それを日銀が対処するとさらに不安定になり、遂には市場は崩落...こうした未来が待ち構えているように見えます。それがいつ起こるのかはわからないですが。

一つだけ確実なのは、国債を取り巻く異常な状況が永遠に続くことはないことです。そして異常な状況が終焉を迎えたとき、そのツケを払わされるのはわれわれ国民なのです。

→[PR]The Economistで一週間の世界の経済・金融・ビジネスニュースをじっくりまとめ読み。管理人アボカドまつりも購読5年目突入!

関連ページ

- 日中のお金の取り扱いは滅茶苦茶だ

- 米国ICT企業10社で日本企業全体の研究開発費を抜きさる

- お金と個人情報、預ける意味は全然違う

- 変動型住宅ローンに飛びつく、思考停止状態の日本人たち

- 「日本銀行ホールディングス」の海外進出、というシナリオ

- 日本政府が「社会保障+国債費」を税収だけで支払えなくなる日

- 率先して悪事・非倫理的行為に手を染め続ける日本企業

- [2018/04/19]日本はロシアを差し置いて米国からのガス輸入を急増させた

- [2018/03/09]近視眼的にカネをドブに捨てる邦銀・日本企業

- [2018/02/16]日銀大規模金融緩和が巡り巡って日本の米国債売却につながった?

- [2018/01/09]日銀の総資産減少!量的金融引き締めの足音が聞こえてきた

- [2018/01/05]金欠日本政府に水道事業を維持・管理するカネはない?

- [2017/12/26]【賃上げ?】経済再生意欲が感じられない来年度予算政府案

- [2017/12/15]税制改正大綱をざっとみた感想:使いやすい労働者がいれば十分

- [2017/11/14]総裁任期満了を前に、さらなる予防線を張り出した黒田総裁

- [2017/10/13]「貯蓄から投資へ」メリットがあるのは誰?

- [2017/10/06]電気自動車の台頭×日本の財政・金融の潮流=長期「超円安」

- [2017/09/16]安倍・黒田体制の終わりの兆しがチラチラ出てきているぞ

- [2017/09/05]金利上昇、不動産価格下落リスクを考えなければいけないのに...

- [2017/07/28]宅配業界の不気味な値上げの動き

- [2017/07/07]主要3税すべて減収、晩秋列島経済に木枯らし1号が吹き荒れる

- [2017/06/14]銭ゲバの日本企業のトップたち

- [2017/06/06]日経の不思議な記事

- [2017/06/03]「日本円:アウト、MUFGコイン:イン」の動きが胎動している?

- [2017/04/25]日本の国家崩壊すら考えざるを得なくなった、スノーデンファイルが公開された

- [2017/04/22]マイナス金利政策1年経過後初めての日銀金融システムレポートを読んでみた

- [2017/03/15]日銀は絶賛テーパリング実行中のようです

- [2017/02/07]日米首脳会談後の日本の財政・金融政策に生じる変化を見極めるのが大切そう

- [2017/01/28]米国のTPP離脱による日本の迷走...試算が示す悲観的な未来はまだまだ楽観的。本当の底はもっと深いだろう

- [2017/01/16]日本企業が相変わらず預金を貯めこんでいる...ただそれだけの話

- [2017/01/10]失業給付金の積立金が今後大きく減少するリスクあり

- [2016/12/26]日本株を支える日銀。私たちが直面するモラルと年金のあいだのジレンマ

- [2016/12/07]金利上昇。政府・日銀のぬか喜び、民間企業の憂鬱

- [2016/12/05]社会保障の国民負担増加への流れ...シャウプ勧告を葬ったツケがまわってきた

- [2016/11/07]リーマン・ショック時よりも悪化している日本国民の貧困化

- [2016/10/27]日銀の金融政策は地域金融機関をますます弱体化させた

- [2016/09/22]日銀による総括的検証後の政策は国債市場を最終局面へと導く

- [2016/09/17]社債発行ラッシュの裏に潜む日本企業の現状