アップルが手持ちの債券を減らし始めた

2018/05/03

【2018/05/02 日本経済新聞】米アップル、1~3月期は25%増益 iPhone販売が伸びる、サービスも大幅増収

米アップルが1日発表した2018年1~3月期決算は、純利益が前年同期比25%増の138億2200万ドルだった。主力のスマートフォン「iPhone(アイフォーン)」の販売が増え、利益率の高いサービス事業が好調だった。特別項目を除いた1株利益は2.73ドルと、市場予想(2.69ドル)を上回った。

売上高は16%増の611億3700万ドルと、市場予想(609億1500万ドル)をわずかに上回った。iPhoneの売上高は380億3200万ドルと14%増加。アプリ販売の「アップストア」や音楽配信サービス「アップルミュージック」などのサービス事業は31%増の91億9000万ドルに拡大した。

iPhoneの販売台数は5221万7000台と前年同期を3%上回った。ただ、市場予想(5254万3300台)には届かなかった。

決算発表を受け、1日の米株式市場の時間外取引でアップル株は上昇している。通常取引を前日比2.3%高の169.10ドルで終えた後、一時はこれを5%近く上回る177ドル台半ばに上昇した。

アップルは今後5年間で3500億ドル規模の投資計画を発表した。iPhoneの売上げ鈍化とともに、アップルの業績は短期的に低迷しそうだ。しかし3500億ドルという巨額のカネをアップルはどのように調達するのか?ここを知ると、アップルが「金融バブルの終わり」を見据えていることがわかる。

※本記事はアップルの事業について個人的な好奇心のみで調査した内容をまとめた一種の「作品」であり、いかなる投資指南を目的としたものではありません。

アップルの株価上昇はあまり見込めない

今期、アップルは収益ともに市場予想を上回り株価が上昇しました。また配当金を16%増額し、新たに1000億ドルの自社株購入計画を発表したことも、アップルの株価上昇に寄与したとみられます。

【2018/05/01 Apple】Apple Reports Second Quarter Results

アップルが今期、市場コンセンサスを上回る収益をあげた背景には、中国でのIPhoneの売上げが前年同期比21%増だったことが大きいようです。

ここ最近、中国のスマートフォン市場が飽和しており、iPhoneの中国での出荷台数ベースのシェアが中国・ファーウェイに抜かれて5位に転落したというネガティブなニュースが流れました。

【2018/04/26 canalys】Chinese smartphone market suffers a hard-landing, shipments decline by 21% in Q1 2018

しかしフタを空けてみれば、ネガティブな話題を払拭する中国でのiPhoneでの売上げ増だったわけです。

ただ、中国のスマホ市場が飽和状態にあり、iPhoneの値段の高さから中国人が少しずつiPhone離れをしていることは事実のようです。

【2018/04/18 Business Insider】アップルによる中国市場の独占は終わった -- UBSが指摘

iPhoneの販売台数は丸天井を帯びています。アップルミュージック、iCloud、アップルペイといったサービス事業収入は大きく伸び始めていますが、現状は売上げに占めるサービス事業のシェアが10%台と小さいので、iPhoneからの収益の低下がアップルの収益を短期的に下げるリスクは存在します。

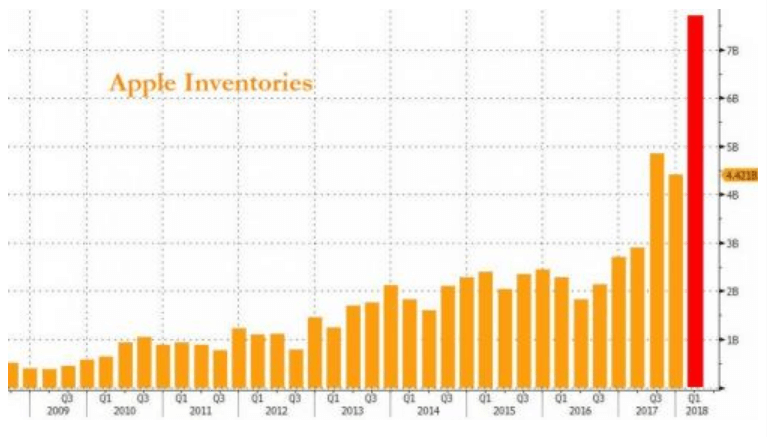

アップルはここ最近、在庫が急速に増加させています。今期は77億ドルと、半年前の49億ドルから1.5倍以上増えてしまいました。

画像ソース:Zero Hedge

またアップルは今年に入り、米国の経済・労働力を支援する目的で、今後5年間に計3500億ドル超の投資目標を公表しました。

【2018/01/17 Apple】Apple accelerates US investment and job creation

以下の3分野における支出や投資の増加を通じて、米国の雇用増を生み出し、アップルの事業拡大だけでなく米国経済の拡大までも図ろうとしています。

- 設備投資増(アップル新本社の建設、データセンターの増設等、5年間で300億ドル超)

- アップルの米国サプライヤーや製造委託先への支出増や投資増(米国製造業支援ファンドへの投資額を10億ドル→50億ドルに増額など)

- iPhoneとApp Storeを基盤としたアプリ経済の拡大(アップル製品向けアプリ開発に必要なスキルを身につけた人材や、それを教える人材の育成プログラムの拡大)

R&D費用の増加や雇用増に伴う賃金増等も含めて、5年間で3500億ドルという莫大な額を使うようです。

2018年は既存+新規の投資や支出の合計が550億ドル(<700億ドル=3500億ドル÷5)の見通しですので、投資や支出は段階的に増額していくものとみられます。

よってアップルは短期的に、売り上げ減+費用増による利益低下は十分考えられる段階です。

PERは17倍程度しかなく決して割高ではありませんが、しばらくは株価の上昇はあまり見込めなさそうです。

アップルは「現金」と呼ばれる「非流動資産」を売却して投資資金を確保する

アップルは5年間で3500億ドルという莫大な額をどのように確保するのでしょうか。

5年間で3500億ドル、年間平均750億ドルという数字は、2017年度の営業キャッシュフロー約640億ドルと比較すると、すべて借入で賄うにはちょっと大きすぎです。

アップルが先入れ後出しのビジネスモデルで、事業の回転率が非常に高く、黙っていても現金が手元に入ってくる仕組みであることを考えても、借入/営業キャッシュフロー比率がさらに5倍超増えるというのは数字的に大きなものがあります。

よってアップルは借入だけではなく、The Economist誌が"Apple Capital"と呼ぶ、アップルの肥大化した「債券ポートフォリオ」を取り崩す必要が出てくるでしょう。

※以下"Apple Capital"と書きますが、The Economist誌が呼ぶローカルな表現であり、一般に普及している表現ではありませんのでご注意を。

ネットで調べると、日本・海外、大手メディア・ブログを問わず、「アップルの手持ち現金が2851億ドル」といった記事をよく目にします。これが"Apple Capital"(略してAC、エ~シ~)のことです。

ネット上の記事では「現金」という表現ばかりが目立ちますが、「現金及び現金同等物」のことではありません。正確にはバランスシートに示される次の3つの資産項目の合計額のことです(数字はQ21018時点の額、100万ドル)。

- 現金及び現金同等物(45,059)

- 短期有価証券(42,881)

- 長期有価証券(179,286)

この合計額(2672億ドル)が大半のネット上の記事がいう「手持ち現金」を指します。上の数字から明らかなように、「手持ち現金」の2/3超は長期有価証券という、会計上「非流動資産」に該当する資産が占めます。少なくとも会計上は「現金」という表現は不適切で、「嘘」「フェイク・ニュース」と指摘されても仕方ありません。

"Apple Capital"の過半数は社債(大半は満期1年超の長期有価証券)、残りは米国債が多くを占めます。アップルは「債券中心のポートフォリオ」を2672億ドル運用していると表現するのが、正鵠を射た表現となります。

この2672億ドルという数字と、5年間で3500億ドルの投資という数字を比較すれば、アップルは借入だけでなく、"Apple Capital"という名の「債券ポートフォリオ」の一部を現金化して投資資金を捻出することになるでしょう。

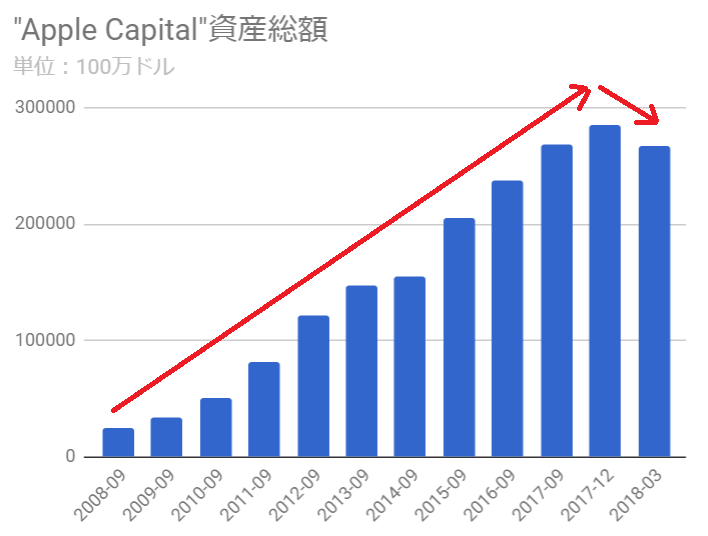

"Apple Capital"。現金及び現金同等物は1割にも満たず、大半は社債と米国債である。

画像ソース:Appleの2017年度アニュアル・レポート

実際、"Apple Capital"の額は2851億ドル(前期、Q12018)→2672億ドル(今期、Q22018)と179億ドル減少しています。「(償還額+売却額)>(購入額)」という、債券運用規模の意図的な縮小によるものです(→ソース)。

またアップルは年初に2500億ドルの海外にある現金を米国に還流すると発表しました。一方現在2672億ドルを運用する"Apple Capital"の約94%は海外で運用されてきました。

【2017/10/28 The Economist】Apple should shrink its finance arm before it goes bananas

つまりアップルは、これまで海外で運用してきた債券ポートフォリオのすべてを米国に戻すということです。

アップルによる「海外→(現金還流)→米国」措置の決定は、トランプの減税法案が施行されて間もない頃です。米国の雇用増につながる3500億ドル規模の事業計画の公表を併せて、アップルはトランプの米国第一への支持を行動で示したことを意味します。

これらの事実を結び合わせれば、「アップルが"Apple Capital"の一部を現金化し事業関連投資に費やす」動きがすでに始まっており、今後本格化していくことが予想されます。

"Apple Capital"のうちいくら現金化するのかどうかはわかりません。しかし5年で3500億ドルという投資額の大きさと、今後金融バブルが破裂して債券価格が大きく下がるリスクや長期金利上昇による借入コストの増加見通しを踏まえれば、可能なかぎり現金化を進めていくかもしれません。

2007年に初代iPhone販売され、"Apple Capital"は10年のあいだ肥大化を続けてきました。今期のアップルの債券ポートフォリオ縮小は、アップルの金融事業が大きな転換点を迎えたと言えそうです。

アップルの債券ポートフォリオ運用方針が大きく転換し始めた?

アップルの債券売却は、「金融バブルが崩壊に向かっている」世界的潮流の一側面

このアップルの動きが何を意味するのか、いくつかの観点から個人的な意見を述べて終わりにしましょう。

まず、「アップルの株価が一時的に大きく下がるリスク」があります。

"Apple Capital"の資産の過半数が社債で占められており、現在はリーマン前と比較して債券市場の流動性が落ちているので、思った価格で債券を売却できず投資に必要な資金の現金化がかなわないリスクがあります。

この場合「投資計画の縮小」または「投資計画を縮小せずに、借入を増やしたり株主還元を減らすことで対応」というのが考えられます。

後者を選択すると株価が大きく下がる可能性があります。前者を選択した場合は株価にどのような影響を与えるのかわかりませんが、トランプの米国第一の意向に反するので政治的なリスクが高まり、それがアップルの株価にも飛び火する可能性がないわけではありません。

仮に債券売却が上手く行かなくても、現金回収能力の高いビジネスモデルをもつアップルが資金繰りに窮するとは思いませんが、投資家心理の動揺につながる可能性は無視できません。

一方で「債券売却→事業投資計画が上手くいけば、アップルは他社に先駆けてビジネス上強い立場を得る」可能性もあります。

アップルが2000億ドル規模の債券を売却すれば、今後の米国債発行ペース急増が確実ななかで債券購入者が減る(ますます需給が弛緩する)わけですので、長期金利が上がりやすくなります。

さらに中東の地政学リスクの高まりもあってインフレ率が上昇すれば、さらに名目長期金利が上昇しやすくなります。

長期金利やインフレ率が上昇する見通しの場合、これらが上昇する前に資金を調達して投資することが、できるだけ低コストで事業を拡大するうえで重要になります。

アップルは債券売却を通じて、次のような戦略を描くことが可能となるかもしれません。

- 債権売却→金融不安増大により米国企業の活動を停滞させながら

- アップルは粛々と、長期金利やインフレ率の上昇が本格化する前に投資を進めることで

- 低コストで投資が可能で、さらに

- 他社の投資フェーズですでにアップルの投資が終わっており、他社に先駆けて収益を大きく拡大することができる

さらにアップルによる債券売却は巡り巡ってエネルギー価格の高値圏維持につながる可能性があるため、シェールオイル・ガスを高値で売りつけて税収を増やしたいトランプ政権にとっては悪くないことです。

米国第一の事業計画や海外からの現金還流を公表したアップルは、トランプ親分から好かれて政治的にも良い位置につける可能性があるのです。

今後のデータ中心経済やこうした経済で働く指数関数的作用(ネットワーク効果、AI技術の進歩等)を踏まえれば、早くから政治的に有利な立場に身を置くことは大企業にとってますます重要に成りえます。

最後に、"Apple Capital"の縮小は「量的金融引き締め」のようなものです。

Fedが量的緩和の継続が不可能だとして保有米国債やエージェンシー債の縮小を開始したように、アップルもこれ以上余剰現金を債券投資に振り向けても「金融爆弾」をますます肥大化させてリスクを高めるだけだと認識していると考えられます。

アップルの債券売却は、「金融バブルが崩壊に向かっている」世界的潮流の一側面なのです。

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。私のように世界金融危機に備えて保険としてゴールドを保有したい方はぜひ。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- コロナショックの大底から株価が2.5倍値上がりした石化会社

- 高配当利回りだがリスクも気になるタバコ銘柄

- シェブロンのノーブル・エナジー買収の意味

- COVID-19の拡大で様変わりしていくグローバルサプライチェーン

- ネットフリックスが経営破綻しかねない単純な理由

- 全米を席巻する電子タバコ「ジュール」の恐るべき潜在力、そして危険性

- FDAのメンソールタバコ禁止方針の意外な中身

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_2

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_1

- アリペイが九州・沖縄と中国・韓国との歴史的関係を再び深める

- 先端ハイテク技術発祥地としてのシリコンバレーは過去のもの

- AT&Tのタイムワーナー買収に冷ややかな市場

- [2018/05/26]中国の車載電池支配体制の準備が整いつつある

- [2018/05/03]アップルが手持ちの債券を減らし始めた

- [2018/04/30]中国のスマホ市場が飽和点に達した...だと?

- [2018/03/13]若い世代を取り囲み将来を見据えるアマゾン

- [2018/03/02]東京五輪を控えて次世代高速通信「5G」に浮かれすぎなニッポン

- [2018/02/24コバルト価格急騰は正当化できるものなのか...

- [2018/02/14]CATLが中国EV市場の心臓部を独占しようとしている?

- [2018/02/10]ICT×ヘルスケア×政府の財布事情→予防サービスの重要性

- [2017/12/20]EV・PHVシフトに慎重なトヨタの新チャレンジとその事情

- [2017/10/23]GEの大規模改革の先にある、IIoT企業への転身

- [2017/10/11]P&G委任状争奪戦の背後にチラつくウォーレン・バフェットの影