コバルト価格急騰は正当化できるものなのか...

2018/02/24

【2018/02/22 日本経済新聞】米アップル、コバルトの直接購入検討 EV普及で争奪戦

米アップルが電池に使うレアメタル(希少金属)のコバルトの長期・直接購入に向け、採掘会社と交渉をしていることが分かった。同金属はリチウムイオン2次電池に不可欠で、最近は自動車各社が電気自動車(EV)の普及を見据えて購入を増やしている。巨大企業による「コバルト争奪戦」は市況にも影響を及ぼしそうだ。

アップルはスマートフォン(スマホ)やタブレット型端末、腕時計型端末にリチウムイオン電池を採用。コバルトの消費量でも世界有数の企業とされる。これまでコバルトの確保は電池を供給するメーカーに任せてきたが、自前の調達に戦略を転換した可能性がある。

背景にあるのが自動車業界で急激に進むEV対応だ。EVもリチウムイオン電池を使っており、量産には大量のコバルトが必要になる。独BMWやフォルクスワーゲン(VW)は安定調達に向けて採掘会社と協議しているもよう。米テスラも囲い込みを急いでいるとされる。

仮にアップルが争奪戦に加われば、価格はさらに跳ね上がる可能性がある。

電気自動車用車載電池はコバルトとニッケルを利用したリチウムイオン電池が主流となりそうだ。コバルトは価格が急騰しており、2020年に掛けて供給不足が一段と深刻になると見られている...が、電池技術の進歩いかんでコバルトが供給過剰になり、コバルト急騰が全く正当化されなくなる未来は無視できない。ニッケルのほうが未来は明るいかもしれない。

EV用車載電池はNMC(ニッケル・コバルト・マンガン)の勝利確定か?

電気自動車(EV)向けの車載電池について、気になったことがあったのでメモしておきます。

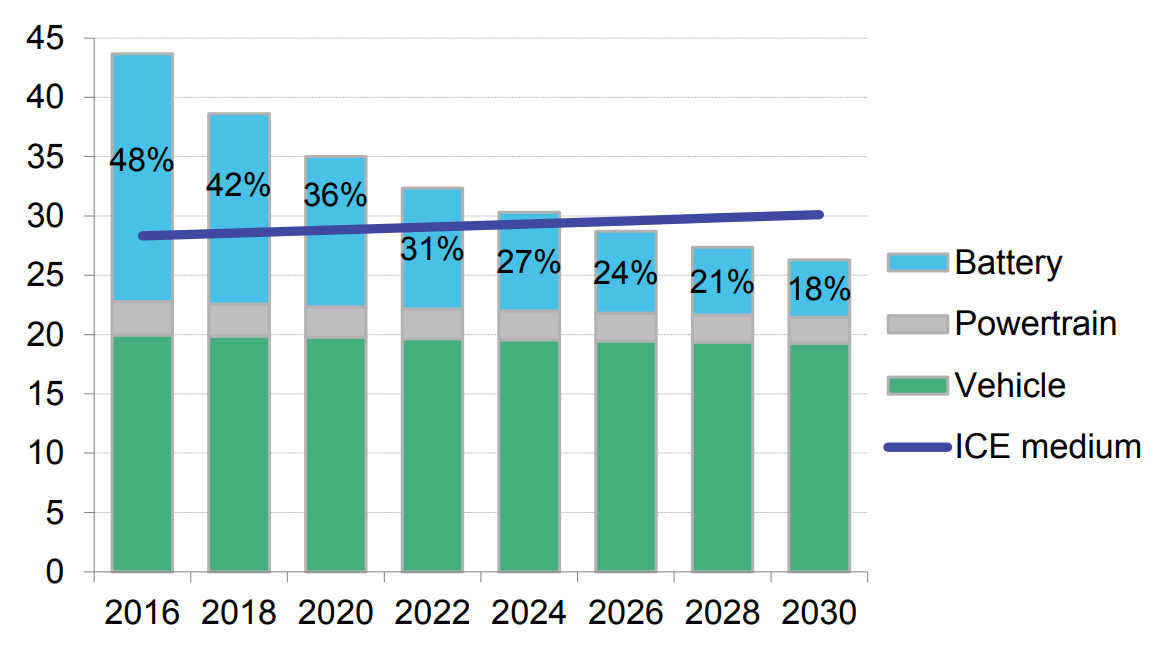

電気自動車の普及に欠かせないのは「低コストかつ高性能」な車載電池の量産体制が整うことです。航続距離が長く(電費が良く多くの電気を充電でき)、バッテリー寿命が長く(毎回の充電による電池容量の減りが遅く)、軽量かつ小型で済み(エネルギー密度が高く)、高温・低温環境でもパフォーマンスを落とすことなく、安全性の高いバッテリーを、いかに電池メーカーが低コストで量産できるかに掛かっています。

現在、電気自動車製造コストの4割超が車載電池の製造コストであり、ガソリン自動車(ICE車)よりも低コストで電気自動車を製造するためには全体に占める車載電池製造コストを1/4以下に落とす必要があります。現在の半分程度のコストで車載電池を製造する必要があります。

画像ソース:Bloomberg ※PDFファイル

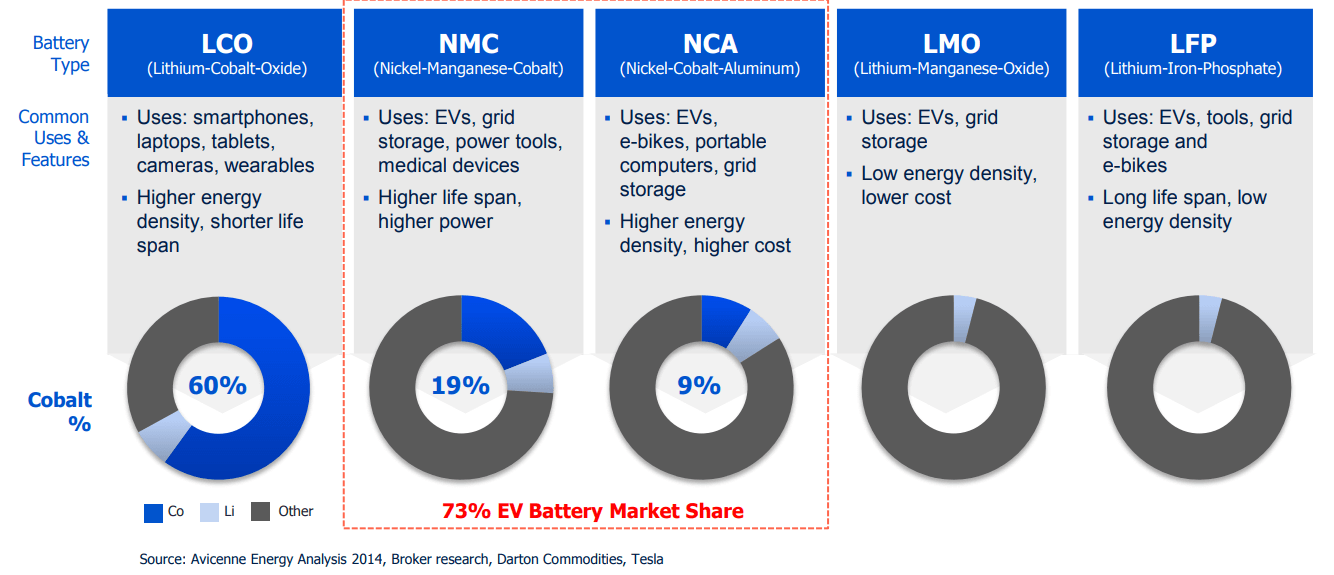

車載電池は専らリチウムイオン電池が利用されていますが、使われる元素はリチウムだけではありません。陽極や陰極にマンガン、コバルト、ニッケル、アルミニウム等の別の元素やその化合物が1-3種類程度利用されるのが普通です。そして使われる元素の組み合わせによって、リチウムイオン電池は複数の種類に分かれます。

よってどの元素やその化合物を組み合わせたリチウムイオン電池が車載電池として使われているのかを見ていかなければなりません。

それを見ると、2016年時点で車載電池(リチウムイオン電池)の73%がNMCもしくはNCAとなっています。NMCは「ニッケル・マンガン・コバルト」、NCAは「ニッケル・コバルト・アルミニウム」を陰極に用いるリチウムイオン電池です。

画像ソース:COBALT27 ※PDFファイル

ニッケルとコバルトを用いる車載電池の選択が進んでいることがわかります。

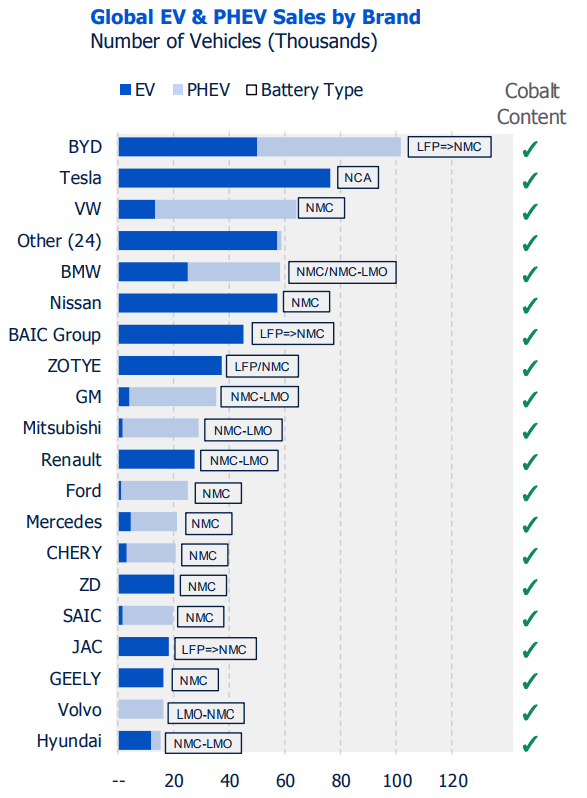

特に人気なのは前者のNMCの方です。下図を見るとテスラを除く多くの自動車メーカーはEV車載電池にNMCを選択していることがわかります。

元々NMCは質量あたりのエネルギー密度が高く、軽量で多くの電気を充電できることが特徴で、他にも出力や寿命、高温・低温環境でのパフォーマンスや安全性も及第点でバランスの取れた性能をもち、かつ低コストで製造できるという特徴があり、一般用電気自動車の車載電池の本命と考えられていました。

自動車メーカーによる現状での車載電池の選択を見ると、今後はますますNMCが主流となっていきそうです。

画像ソース:COBALT27

上図で特に気になるのは、BYD(比亜迪)やBAIC Group(北汽集団)といった中国勢が相次いで車載電池をLFPからNMCにシフトしていることです。これは中国政府がNMC搭載新エネルギー車の製造に対する補助金を厚くし、NMC搭載車の普及を後押ししていることが背景にあります。

中国車載電池メーカーの大半は少なくとも2016年まではLFP(リン酸を使ったリチウムイオン電池)の開発・生産に注力していました。LFPは重量エネルギー密度が大きい(多くの電気を充電するのに重い電池が必要となり、軽量化が難しい)難点があるものの、安全性や出力の高さに非常に優れるのが特徴で、低コストでの製造が可能なため、トラックやバスといった大型車に向いていると言われていました。

中国政府は2016年まで新エネルギー車の生産に関わる補助金対象として、NMC搭載車は含めていませんでした。

しかし2017年に入り、中国工業情報化部はリチウム以外に3つの元素を用いたいくつかのバッテリー搭載車を「推奨車」であると承認したことで、NMC搭載車が新たに補助金対象車となりました。

【2017/01/23 Reuters】China approves first list of green car models for subsidies this year

さらに2017年の補助金政策では高重量エネルギー密度バッテリー搭載車であることが補助金を受けるための条件であり、これが中国勢による、重量エネルギー密度の低いLFPから密度の高いNMCへのシフトを決定づけたのです。

【2017/07/11 FT】Chemical groups gear up for electric car revolution

(ちなみに中国政府が2017年に入り急にNMC搭載車を推奨車に指定した理由として中国政府はNMCの安全性が高まったことを挙げていますが、それだけでなく、元々韓国勢が強かったNMCの開発・生産で中国勢がトップのシェアを握る公算が高くなったことを中国政府が確信したことも大きな要因であると考えられます。

ほとんどの中国勢はNMCの開発・生産に遅れていましたが、一社、NMCの先行開発・生産をしてきたメーカーがあります。それが2017年に急速に台頭し、あと数年で生産量で世界最大車載電池メーカーになる可能性のあるCATLです。)

中国政府の補助金政策により、少なくとも数年間はNMCの開発・生産が中心になるだろうと言われています。

中国政府の政策に加え、NMCの車載電池としての元々の性能の高さやメーカーにとっての経済面の優位性、大手自動車メーカーの多くが現在までにNMCの選択を決めたことを考えると、NMC中心の流れは数年間ではなくより長期的に続いていくものと思われます。

画像ソース:COBALT27

こんにちはニッケル、さようならコバルト...??

最近は電気自動車の長期的な普及を見据え、NMCに利用されるコバルトの価格が急騰しています。2016年初には1トンあたり2万ドルを切っていましたが、現在までに4倍以上上昇し8万2000ドル程度をつけています。

少なくとも2020年に掛けてコバルトの需要が供給を上回る状態が規模を拡大しながら続いていくと見られており、コバルト価格はさらに上昇すると見られています。

しかし現在のコバルト価格の上昇は期待による部分が多く、いずれ結構な調整が起こるリスクは無視できません。

リスクの一つが現在のコバルト価格急騰そのものにあります。これは車載電池メーカーにとって負担増を意味することになるので、車載電池の開発・生産に悪影響を及ぼす可能性があります。

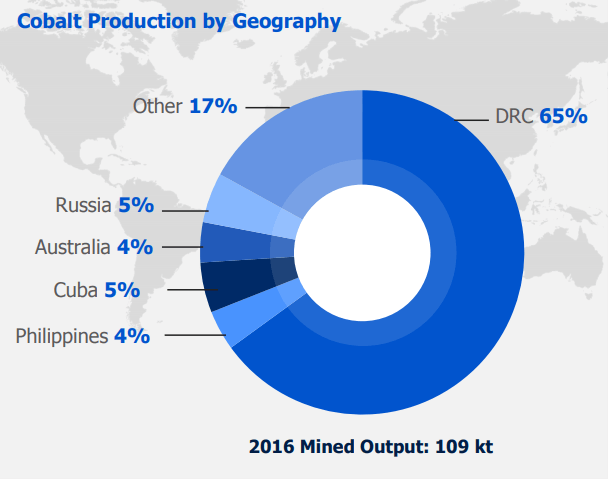

さらに問題なのは、コバルトの生産地が偏っていることです。世界のコバルト生産の2/3近くがコンゴ民主共和国であるため、価格に競争原理が働きにくいだけでなく、政治・地政学リスクや生産リスクを初めとした不安定なリスク要因にコバルトの安定供給が邪魔されやすいのです。

画像ソース:COBALT27

現在でも内戦が絶えず15歳未満の子供兵も戦闘に参加しており、ジョゼフ・カビラ氏が2016年末の大統領任期切れ後も大統領の座にとどまるなど、コンゴ民主共和国は不安定な情勢が恒常化しています。内戦にはコバルトや銅といったコンゴ民主共和国の豊富な資源の利権とも密接に絡んでいると言われています。

今年1月24日にはコンゴ議会が新鉱業規則を通過させました。カビラ大統領の署名をもって即時発効される予定ですが、新鉱業規則では鉱物採掘権を得た見返りに採掘業者がコンゴ政府に支払う料金(ロイヤリティ)の(採掘した鉱物の額に占める)比率を、大半の鉱物に対して現行の2%前後から3.5%前後に引き上げる内容となっています。

さらに「戦略的」鉱物についてはさらなるロイヤリティ率の引き上げも可能となっており、コバルトのロイヤリティ率は10%程度にまで引き上げられる可能性も否定できないそうです。

【2018/02/10 The Economist】Mining firms are dismayed by a new Congolese mining law

発効されるのか、コバルトのロイヤリティ率が本当に10%にまで大幅に引き上げられるのかはよくわかりませんが、コバルトの供給には常にこういった不安定な政治要因が付きまとっているのです。

そう考えると、現在市場や調査会社が予測するようにコバルトの需要がどこまで増えるのかは不透明さが残ります。

逆に将来明るいように見えるのがニッケルです。NMCやNCAにコバルトとともに利用されているのがニッケルですが、もしかしたらこちらの方が需要が増すかもしれません。

NMCを先行開発してきた韓国勢の一つであるSKイノベーション(SKグループの子会社)によると、現在のNMCにおけるニッケル、マンガン、コバルト比率は「6:2:2」が主流のようですが、SKイノベーションは同比率を「8:1:1」に変更しようと研究・開発をしているとのことです。その背景が、ずばりコバルトの価格高騰にあるのです。

【2017/08/03 Reuters】Asian battery makers eye nickel top-up as cobalt price bites

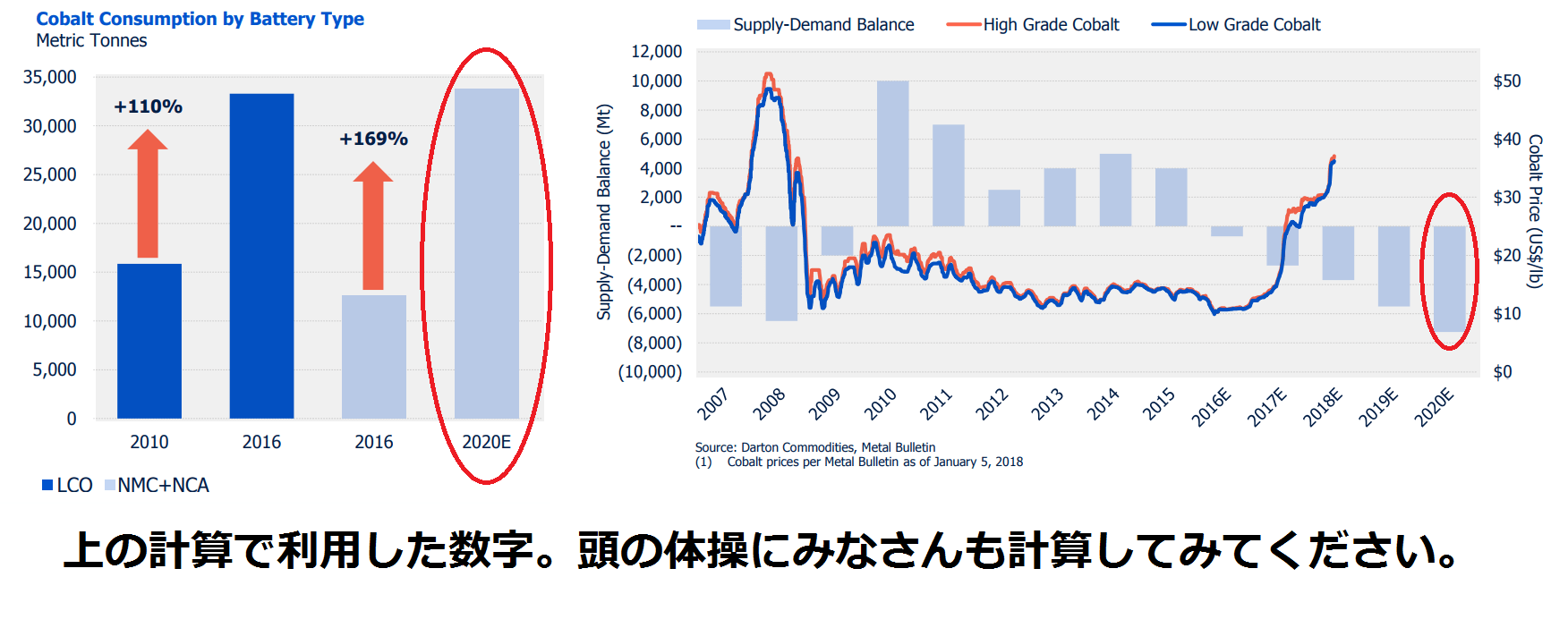

もし8:1:1の割合のNMCが普及すれば、NMC生産のためのニッケル需要は1.33倍増えることになります。

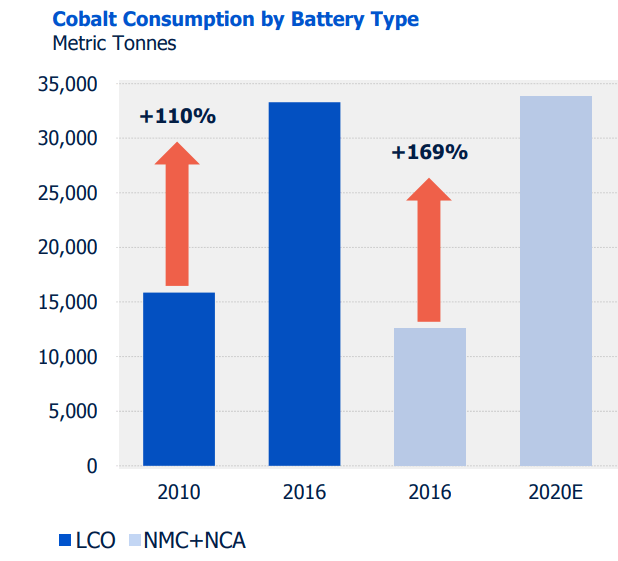

一方NMC生産用コバルトの需要は半減することになります。2020年のNMC+NCA用コバルト需要は34,000トン程度と予測される一方、2020年のコバルト供給不足は7,000トン程度だと言われています。

NMC+NCAの7割がNMCだと仮定して、もし8:1:1のNMCが短期で普及すると、2020年のNMC用コバルト需要は単純計算で11,900トン減少します。つまり2020年のコバルト需給は4,900トンの供給過剰となります。

8:1:1のNMCがいつ普及するかはわかりませんが、「脱コバルトNMC」の普及が進むことでコバルトがいずれ供給過剰となり、現在のコバルト価格が全く正当化されなくなるリスクは肝に銘じておく必要があります。

画像ソース:COBALT27

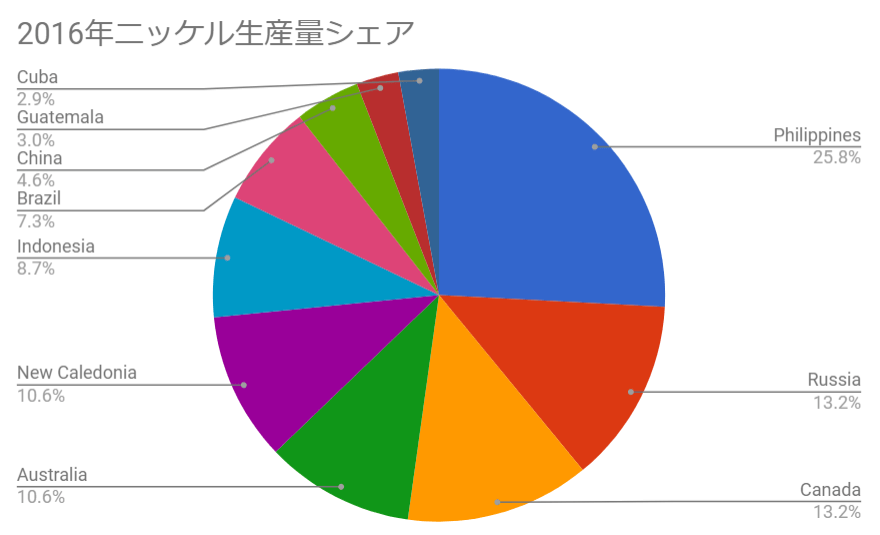

ニッケルに話を戻しましょう。2016年におけるニッケル生産国トップ10は次のようになっています。コバルトと比較して生産国が分散しており、より安定した供給が見込まれます。また価格に競争原理が働きやすくなるので、メーカー側が価格交渉で有利になれる可能性もあります。

さらにフィリピンやロシアといった、車載電池製造が盛んな中国、日本、韓国と比較的近隣の国々での生産量が多いので、コバルトと比較して金銭的にも時間的にも少ない輸送コストで車載電池生産国にニッケルを供給できるわけです。

ソース:Investing News

ニッケル主要生産企業の一つであるValeのCEOも、EV車載電池の素材としてニッケル需要が長期的に伸びることについて前向きに考えており、その考えは日に日に増しているとのことです。

【2017/12/07 Reuters】Vale cuts nickel output but is positive on long-term demand

こうしてみると、価格がやけに急騰しているコバルトよりも、ニッケルの方がより長期安定した車載電池用素材としての需要を保つ...かもしれませんね。

私が利用しているゴールド購入サービスのブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。インフレ、株価暴落対策としても。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- コロナショックの大底から株価が2.5倍値上がりした石化会社

- 高配当利回りだがリスクも気になるタバコ銘柄

- シェブロンのノーブル・エナジー買収の意味

- COVID-19の拡大で様変わりしていくグローバルサプライチェーン

- ネットフリックスが経営破綻しかねない単純な理由

- 全米を席巻する電子タバコ「ジュール」の恐るべき潜在力、そして危険性

- FDAのメンソールタバコ禁止方針の意外な中身

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_2

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_1

- アリペイが九州・沖縄と中国・韓国との歴史的関係を再び深める

- 先端ハイテク技術発祥地としてのシリコンバレーは過去のもの

- AT&Tのタイムワーナー買収に冷ややかな市場

- [2018/05/26]中国の車載電池支配体制の準備が整いつつある

- [2018/05/03]アップルが手持ちの債券を減らし始めた

- [2018/04/30]中国のスマホ市場が飽和点に達した...だと?

- [2018/03/13]若い世代を取り囲み将来を見据えるアマゾン

- [2018/03/02]東京五輪を控えて次世代高速通信「5G」に浮かれすぎなニッポン

- [2018/02/24コバルト価格急騰は正当化できるものなのか...

- [2018/02/14]CATLが中国EV市場の心臓部を独占しようとしている?

- [2018/02/10]ICT×ヘルスケア×政府の財布事情→予防サービスの重要性

- [2017/12/20]EV・PHVシフトに慎重なトヨタの新チャレンジとその事情

- [2017/10/23]GEの大規模改革の先にある、IIoT企業への転身

- [2017/10/11]P&G委任状争奪戦の背後にチラつくウォーレン・バフェットの影