若い世代を取り囲み将来を見据えるアマゾン

2018/03/13

【2018/03/12】アマゾン、当座預金口座提供で決済方法変革か-年267億円節減可能

米アマゾン・ドット・コムの創設者、 ジェフ・ベゾス最高経営責任者(CEO)は米国民の買い物の仕方を変えたが、今度は決済方法を様変わりさせようとしている。

アマゾンの金融サービス業進出は、何十年も続くカード決済システムを崩壊させる可能性がある。一部の見方では、年間でカード決済手数料2億5000万ドル(約267億円)の節減が可能だ。これはビザやマスターカードなどクレジットカード会社に打撃となり得る。

事情に詳しい関係者が先週明らかにしたところでは、アマゾンは当座預金口座に類似した商品の開発で、銀行と初期の協議段階にある。この口座を持つ消費者はアマゾンに直接つながりを持つことができ、ACHと呼ばれる小口資金決済システムを使って、比較的低い手数料で資金を移動できる。これら関係者によると、アマゾンは同口座をミレニアル世代や、銀行口座もクレジットカードも持たない人に勧めたい意向だ。

若い世代からの高品質なデータの継続的な収集が、アマゾンの将来のビジネスポテンシャルをますます飛躍的に高める、ということだろうか。

若い世代を取り囲み将来を見据えるアマゾン

日本語版ブルームバーグでは、アマゾンの当座預金口座の提供計画について、アマゾンのコストカット部分に着目して報道しています。

しかし本当に重要な狙いはコストカットとは別のところにあるような気がします。

ブルームバーグの元ソース(英語)にはもう少し詳しい内容が書かれています。

銀行はいままで支出やデビット決済データからより良いサービスを生む努力をあまりしてこなかったが、アマゾンはこうした出納データから新たなるサービスを生み出せるだろう、という旨の内容が書かれています。

【2018/03/10 Bloomberg】Amazon's Checking Account Push Shows Next Target: Swipe Fees

アマゾンは出納データという、商品・サービス購買データと並ぶであろう人々の日常生活を如実に表すデータをビジネスに生かそうとしているわけです。

人々の毎月の収入や支出の傾向がわかれば、その人の経済状況や消費意欲が分かりますから、いままで以上に各個人の所得状況や消費活動に合わせた適切な商品やサービスを顧客に紹介しアマゾンで購入してもらえることが期待されます。

またアマゾンが当座預金口座のサービスを開始することで新たな決済手段が生まれ、家具といった大型商品や自動車といった高額商品も扱えるようになるのでは?とも言われています。

※米国では当座預金口座(Checking account)と普通預金口座(Savings account)に分かれるのが一般的です。日本のように普通預金口座一つに集約されていません。当座預金口座は決済や送金など日常生活での取引に利用される利息の(ほぼ)つかない口座を指し、普通預金口座は利息がつく貯蓄が主目的の口座のことです。

現在のアマゾンのプライム会員の推移を見れば分かるとおり、米国においてミレニアル世代といった若い世代はアマゾンにとって重要な顧客となっています。

学生や初めての子供を生んだ両親たちへの割引プライムサービスを提供するなど、アマゾンは若い世代の囲い込みに関心が高いようです。

米国の若い世代には銀行にさほど多くの信頼を寄せていない人々が多いようですし、アマゾンは当座預金口座口座提供を通じて若い人たちへのサービスをさらに向上させたいと考えているように思えます。

いままでの話から何が想像できるでしょうか。

アマゾンは若い世代に何十年もアマゾンを利用してもらうことで、人間の一生涯の嗜好や健康を知り尽くした、日常生活に関わる究極のAIアドバイザー、コンサルタントを生み出したいのではないでしょうか。

若い世代から何十年も膨大にデータを蓄積して分析すれば、現在の人々の嗜好だけでなく、年をとったときに彼らの身体や精神にどのような変化をもたらすのかといったパターンをも分析し、年齢の変化に伴う健康や嗜好の変化に合わせてサービス内容を柔軟に変更できる可能性もゼロではありません。どこまで出来るかは知りませんが、ちょっとした想像力があれば誰でも気になるところではあります。

もしこれが可能となれば、電子商取引プラットフォームや配送サービスと合わせて、老若男女問わず各個人が必要な商品やサービスをより柔軟で効率的に提供できるようになるかもしれません。

サービスは何も経済的なものにとどまりません。社会的な要素を含むサービスも提供できるようになるでしょう。

例えばヘルスケアです。アマゾン(アマゾンGo含む)を通じて購入してきた日々の食料品購買データから人々の現在の健康状態や将来の病気のリスクを予測し、その人にあった健康に良い料理レシピを紹介してそれに使用される食材を配送したり、市販薬を提供したりできるようになるかもしれません(浅い想像)。

サービス内容がどうなるかは不明ですが、健康への意識は年を取るごとに、言い換えれば収入が増えて経済力が増すことと並行して高まっていくものですから、今後米国でも高齢者がますます増加していく現在において、アマゾンは絶対にヘルスケア分野での影響力の拡大を狙っているはずです。

アマゾンの当座預金口座サービス計画が、米国人従業員やその家族を対象とした、バークシャー、JPモルガン・チェースとのヘルスケア関連共同企業の設立計画発表後に出てきたことも偶然ではないでしょう。

将来の健康は、若い頃からの食生活を初めとしたすべての日常生活の積み重ねによって決まると言われていますし、誰しも当たり前のように受け入れています。そうであれば、アマゾンが若い顧客をいまのうちから取り囲んで、何十年とアマゾン・ネットワーク、アマゾン社会経済圏に滞在させてデータをひたすら収集・蓄積・分析していくという欲求が生まれるのは自然なことです。

アマゾンの先を行くアリババ

最後に、アマゾンの当座預金口座サービス計画は、世界的に見れば決して素早い行動とは言えないことは覚えておいて損はありません。

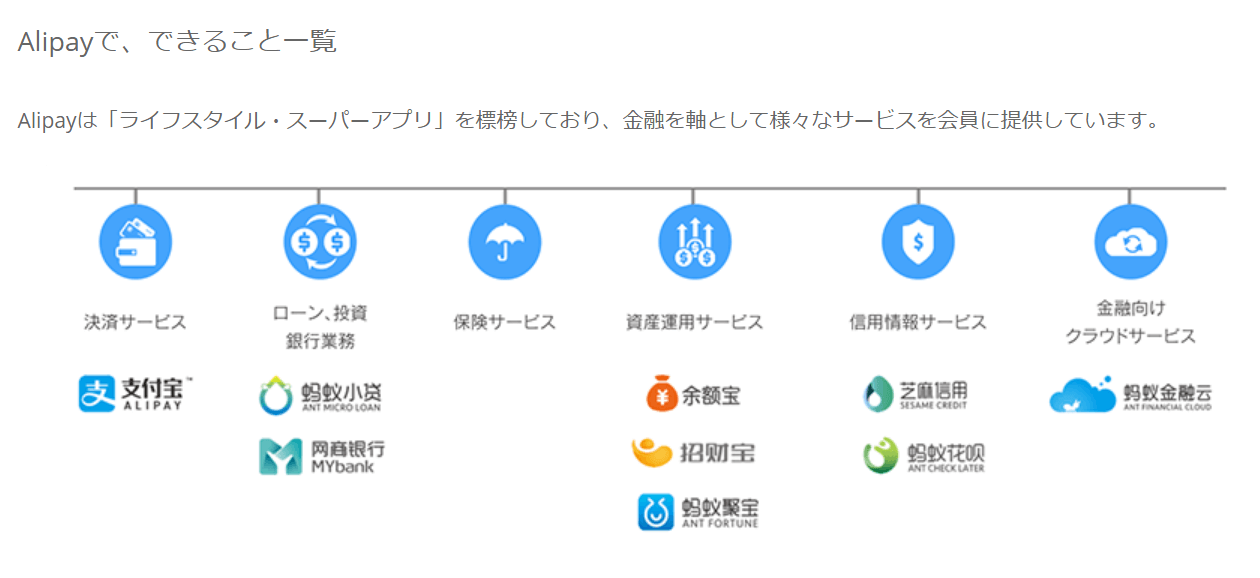

すでに中国のアリババはアリペイというモバイル決済サービスを通じて、事実上の当座預金口座サービスを提供しています。実店舗やタオバオ等のネット店舗での決済はもちろん、公共料金の支払いや携帯番号を利用した他者への送金等にも利用可能です。

【2017/09/25 中国Webマーケティングラボ】日本人でも使える「Alipay(支付宝/アリペイ)」

さらにアリババはユアペイという、普通預金口座に近い投資信託(MMF、マネー・マネジメント・ファンド)サービスも提供しています。年利が4%超という、日本在住の我々には到底想像できない利息を得られます。ユーザーは余った資金はユアペイに預け、買い物等に使いたくなったら「ユアペイ→アリペイ」に一部資金を振り替えることで、効率的に貯蓄や決済ができます。

【Alipay】ユアペイの公式ページ ※中国語

ユアペイにはサービス開始から急激に資金が流入し、昨年4月時点で1650億ドルを運用する世界最大のMMFとなっています。

【2017/04/27 FT】Chinese money market fund becomes world’s biggest

アリババは他にもローン、保険、資産運用サービスなど包括的な金融サービスを提供しています。アリババと比較すれば、アマゾンの当座預金口座サービスの立ち上げはどうしても遅いと考えざるを得ないのです。

画像ソース:IPS

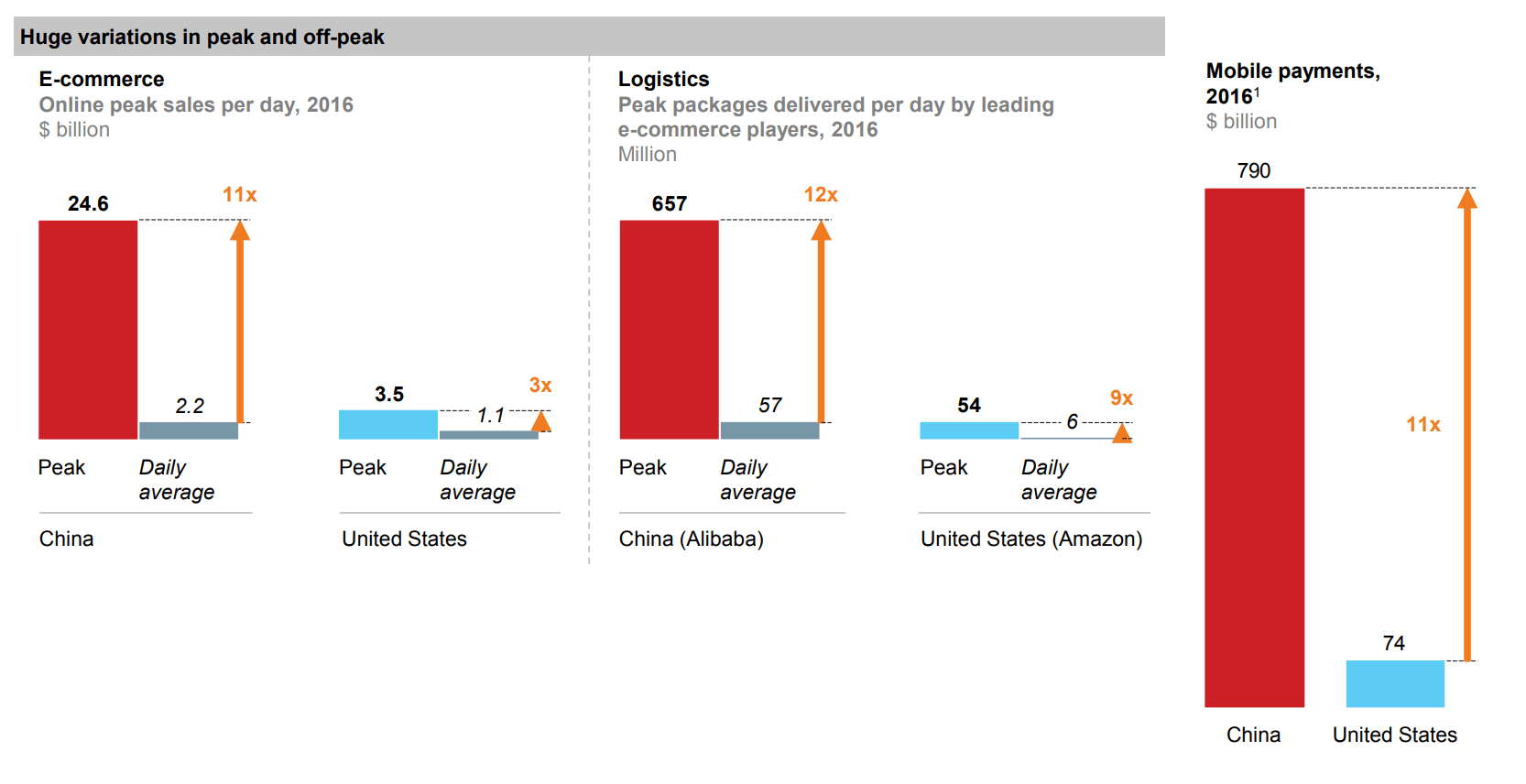

また中国の電子商取引の売上高やアリババの物流費用は、米国やアマゾンと比べて(時期にも依りますが)2-10倍超という圧倒的な開きがあります。中国のモバイルペイメントの普及が米国との圧倒的な差を生み出した大きな要因の一つであることは間違いないでしょう。

日本人の多くはアマゾンの圧倒的な存在感を感じているとは思いますが、アリババはアマゾンさえも上回る存在感があるように思えます。

画像ソース:McKinsey ※PDFファイル

**********

アマゾンもアリババも将来、電子商取引プラットフォーム、物流、これらを通じて収集・蓄積した日常生活に関する膨大なデータをAI分析して生み出したインテリジェンスの利活用により、経済・社会的にモンスター級の影響力を持つような気がしてなりません。

日々の商品・サービス購買データ+出納データほど、各個人に関する高品質な情報はこの世に存在しないのでは?と思います。これらは各個人のアイデンティティ、基層的性質から生じた紛れもない事実なのですから。

これら2種類の高品質データを膨大に収集・蓄積・分析する上で極めて有利な立場にいると考えられるアマゾンやアリババは、いま以上に大化けするポテンシャルがあるのかもしれません。

私が利用しているゴールド購入サービスのブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。インフレ対策に有効です。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ(DRIPの効果)。口座開設までに必要な一連のプロセスを、一から説明しています(株価崩壊後、安値で購入するための準備や金鉱株購入用としてどうぞ)。

関連ページ

- コロナショックの大底から株価が2.5倍値上がりした石化会社

- 高配当利回りだがリスクも気になるタバコ銘柄

- シェブロンのノーブル・エナジー買収の意味

- COVID-19の拡大で様変わりしていくグローバルサプライチェーン

- ネットフリックスが経営破綻しかねない単純な理由

- 全米を席巻する電子タバコ「ジュール」の恐るべき潜在力、そして危険性

- FDAのメンソールタバコ禁止方針の意外な中身

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_2

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_1

- アリペイが九州・沖縄と中国・韓国との歴史的関係を再び深める

- 先端ハイテク技術発祥地としてのシリコンバレーは過去のもの

- AT&Tのタイムワーナー買収に冷ややかな市場

- [2018/05/26]中国の車載電池支配体制の準備が整いつつある

- [2018/05/03]アップルが手持ちの債券を減らし始めた

- [2018/04/30]中国のスマホ市場が飽和点に達した...だと?

- [2018/03/13]若い世代を取り囲み将来を見据えるアマゾン

- [2018/03/02]東京五輪を控えて次世代高速通信「5G」に浮かれすぎなニッポン

- [2018/02/24コバルト価格急騰は正当化できるものなのか...

- [2018/02/14]CATLが中国EV市場の心臓部を独占しようとしている?

- [2018/02/10]ICT×ヘルスケア×政府の財布事情→予防サービスの重要性

- [2017/12/20]EV・PHVシフトに慎重なトヨタの新チャレンジとその事情

- [2017/10/23]GEの大規模改革の先にある、IIoT企業への転身

- [2017/10/11]P&G委任状争奪戦の背後にチラつくウォーレン・バフェットの影