高配当利回りだがリスクも気になるタバコ銘柄

2020/09/14

今回はタバコ銘柄であるフィリップモリス・インターナショナル(ティッカー:PM)とBAT(ティッカー:BTI)の最近の業績と事業について見ていきます。

どちらも高配当利回りのため配当再投資に適した銘柄に見えますが、各社固有のリスクを抱えているため、いま購入しても問題ないのか確認したいと思います。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

加熱式タバコへのシフトが本格化したPM、紙巻きタバコ依存度の高いBAT

両社ともコロナ禍で免税店での売り上げが大きく減少するなど影響はありましたが、全体として業績にあまり大きな問題はありませんでした。

COVID-19の拡大でタバコ生産の稼働率も下がったとの報道もありましたが、両社とも十分なタバコ在庫があるので出荷には影響ありませんでした。

コロナ禍のなかで、一つの大きな変化が鮮明になりました。PMの加熱式タバコへのシフトが本格化しており、紙巻きタバコ依存度の大きなBATとのあいだに事業ポートフォリオの大きな違いが生じていることです。

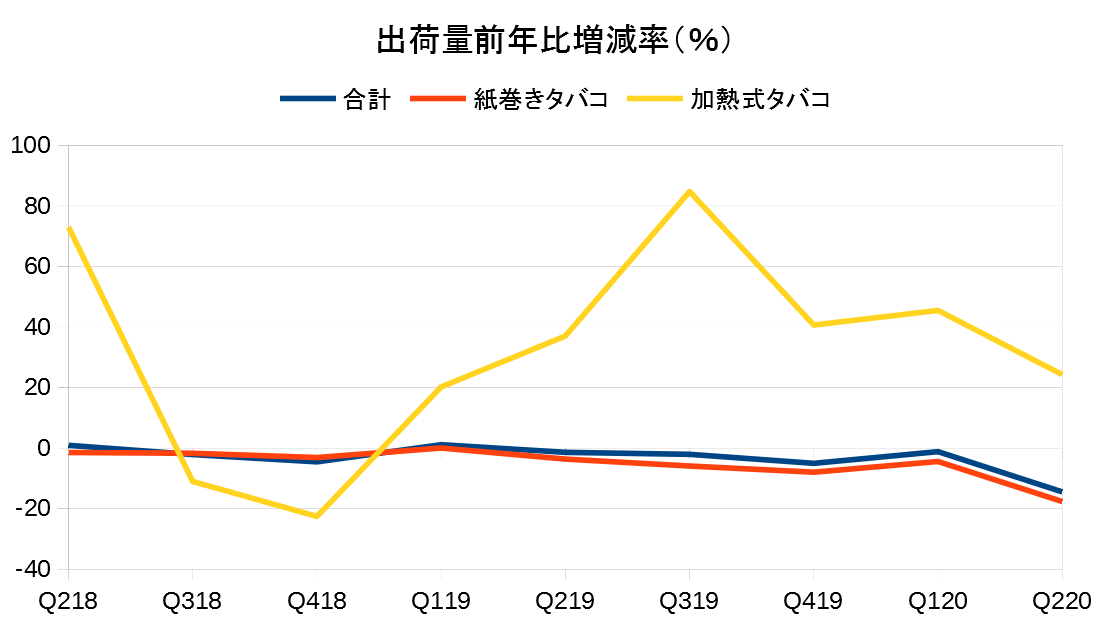

下図はPMのタバコ出荷量の前年比増減率です。紙巻きタバコは-17.65%もの減少であり、新型コロナウイルスの影響でマールボロなど幅広い銘柄の出荷量が大きく落ち込みました。

一方で加熱式タバコはコロナ禍でも24.26%増えました。アボマガでは以前、加熱式タバコの出荷量の伸びも鈍化する可能性を考えていましたが、それは杞憂でした。

コロナ禍は、PMが目指す紙巻きタバコのない社会実現の後押しになっているようです。

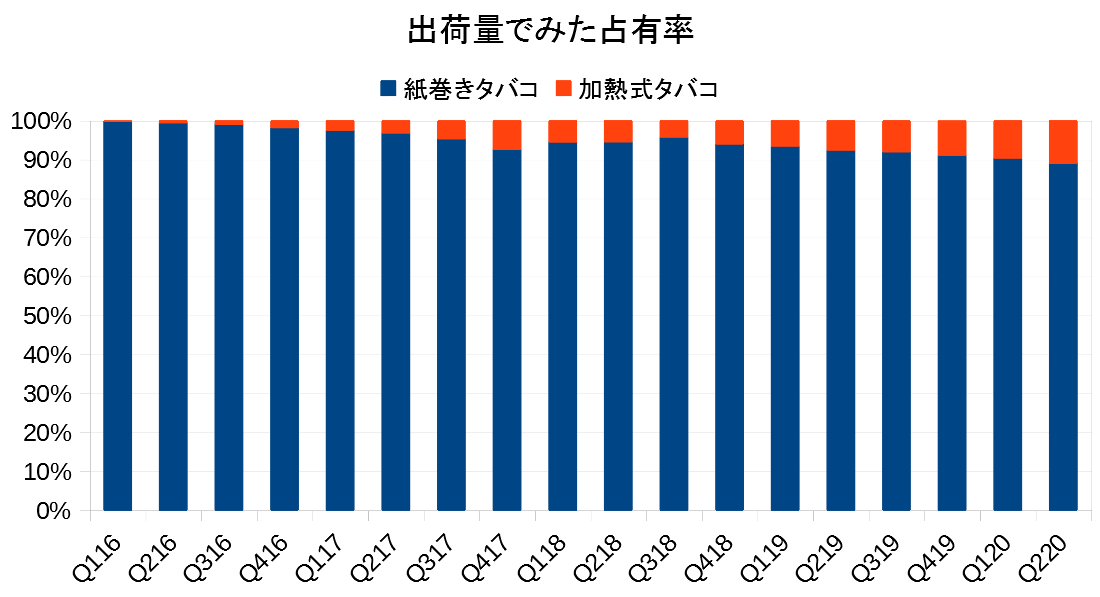

下図は出荷量でみた各種タバコ占有率の推移です。紙巻きタバコの出荷量大幅減と加熱式タバコの出荷量大幅増により、6月末時点でPMの加熱式タバコの割合が初めて10%を超えました。

このままのペースでいくと、おそらく2022年ごろには加熱式タバコの割合が20%を超えると思われます。

売上高で見ると、加熱式タバコ等の低リスク製品(RRP)の割合はH120で22.9%あります。Q220だけでみると24.15%です。出荷量でみた加熱式タバコの割合と比べて大きいことがわかります。

これは加熱式タバコのリキッドやヒートスティックの単価が高いためです。「売上高÷出荷量」で単価を求めると、加熱式タバコの単価は紙巻きタバコのおよそ2.5倍あります。

画像ソース: PM

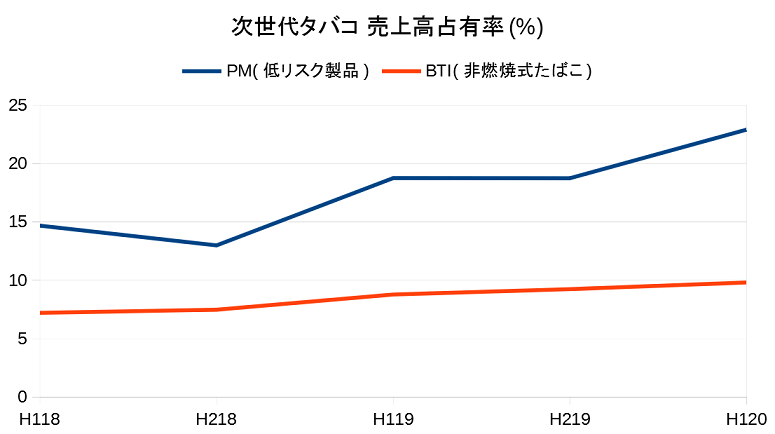

PMとBATで次世代タバコ(加熱式タバコ、ベイパーなどの非燃焼式タバコの総称)の売上高占有率を比較するとその差は歴然です(下図)。

BATも徐々に次世代タバコの売上高占有率は伸びていますが、いまだ10%に達していません。今年下半期にようやく10%を超えそうですが、20%を超え今後もますます次世代タバコ占有率が伸びることがほぼ確実のPMに追いつく気配はありません。

アイコスを抱えるPMが加熱式タバコの王者に立っている理由は3つあります。

一つ目は、PMは2014年に加熱式タバコを他社に先駆けて日本で先行販売し、大きく売れて先行者利益を得てきたためです。

二つ目はアイコスは加熱式タバコの中で最も紙巻きタバコに近い吸いごたえで、従来の喫煙者にとって相対的に好評なためです。

アイコスのニコチン量は約0.5mg~1.32mgと、BATのグローの3倍以上あります。アイコスの加熱時の温度は約300~300℃で、グロー、ブルームテックを上回ります。基本的に高温加熱式の方が喫煙感やニオイが強く、吸いごたえが大きくなります。

PMによると、今年6月末にアイコス使用者の総数は約1540万人に達したとされます。うち72%にあたる約1120万人がアイコスに切り替えた従来の喫煙者です。

画像ソース: PM

三つめは、紙巻きタバコを廃止して、タールが少なく健康上のリスクや受動喫煙を抑えられると謳っている加熱式タバコで成長するという、PM経営陣の意思の強さです。

PM経営陣は将来、紙巻きタバコの製造・販売をすべて廃止し加熱式タバコに切り替えると公言しています。とりわけ4-6月期の業績はこの強い意思を反映したものとなっています。

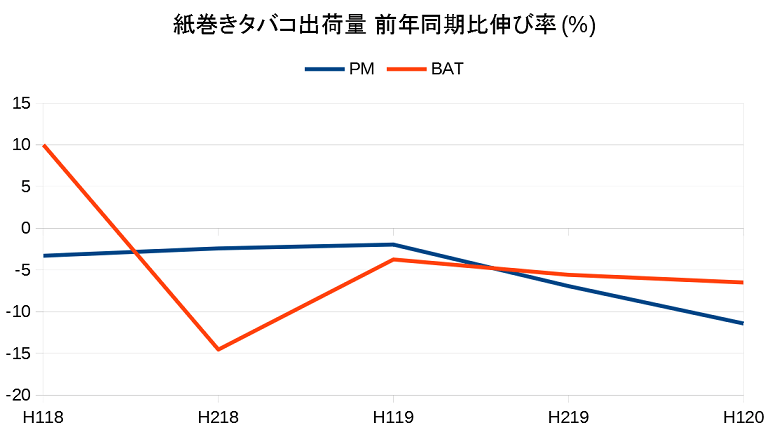

一方で、PMの加熱式タバコへのシフトは紙巻きタバコの出荷量を減らし、収益減少を加速させています。

下図はPMとBATの紙巻きタバコ出荷量伸び率の推移です。紙巻きタバコ市場は全体として縮小幅を拡大していますが、PMは昨年下半期から減少率が加速しており市場全体よりも下落している印象です。

PMの今年上半期の紙巻きタバコの前年同期比出荷量は-11.41%、4-6月期は上述のように-17.65%でした。PMの主力製品であるマールボロの出荷量も大きく減っており、今年上半期は-10.9%、4-6月期は-19.5%とPM全体の減少率を上回りました。

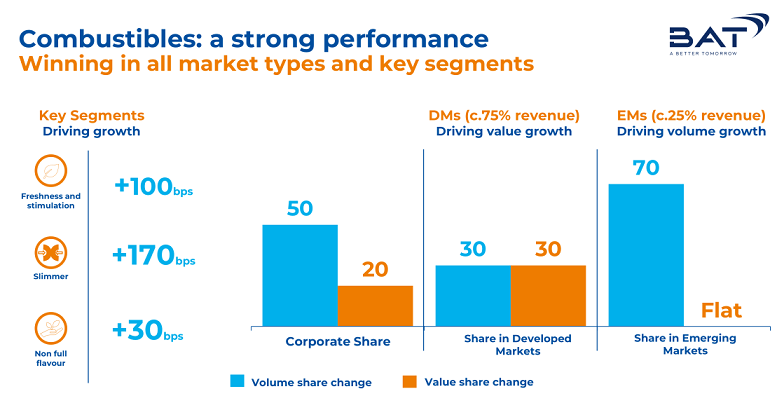

他方、BATの今年上半期の紙巻きタバコ出荷量は-6.5%にとどまっています(BATの決算発表は半年に一回なので四半期ベースのデータはありません)。

BATは今年上半期、紙巻きタバコのグローバルシェアが拡大しました。特に出荷量のシェア拡大が大きく、先進国、新興国の双方で伸びました。PMが紙巻きタバコの出荷量を大きく落としていることが影響していると思われます。

画像ソース: BAT

先ほど、1150万人の喫煙者がアイコスに切り替えたとお話ししましたが、上の事実と突き合せると、PMの加熱式タバコへのシフトはマールボロを始めとした自社ブランドの紙巻きタバコからの切り替えが中心と考えられます。

他社の紙巻きタバコ利用者を大きく取り込んでいるようには見えません。そのため、PMは加熱式タバコへのシフトにあたり、自社グループ内での利益の共食い(カニバリゼーション)が起こっている可能性が高いのです。

PMは加熱式タバコへのシフトですぐに成長軌道に乗れるのでしょうか。それとも利益の共食いが長く続き、収益が伸び悩む状況が数年にわたり続くのでしょうか。

...(アボマガ・エッセンシャルご登録者限定です。ご了承ください。)

続いてBATの直近の業績を確認しましょう。

BATの今年上半期の業績はコロナ禍のなかで増収増益でした。コロナ禍の影響で多少売り上げの伸び率は下がりましたが、紙巻きタバコの出荷量はそこまで大きく落ちず、世界の出荷量のシェアは拡大し、コンセンサス予想を上回りました。

画像ソース: BAT

COVID-19の影響があるなか、新興国ではタバコ増税や為替安、南アフリカでロックダウンの一環として3月後半からたばこ販売が禁止になったことで10%以上減収となりました。

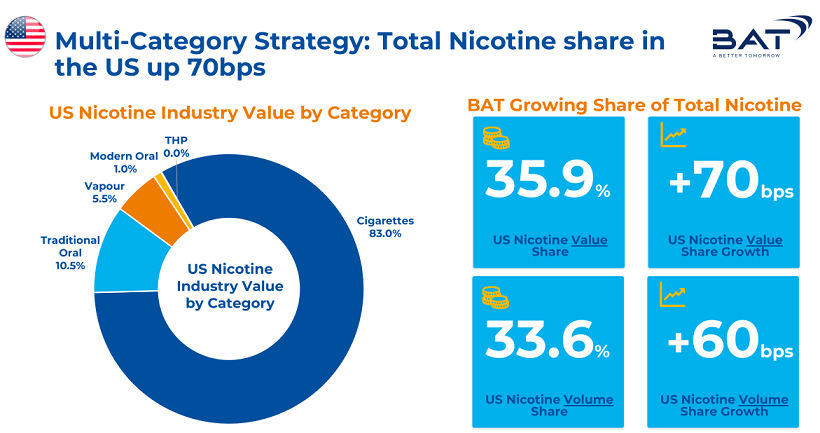

一方で米国では12.6%の増収となり、今期の業績を最も牽引しました。高価格帯の銘柄であるニューポートとナチュラル・アメリカン・スピリットの出荷量が伸びました。米国でのニコチン市場シェアは0.7%増えて35.9%となりました。

米国で予想外の好業績となった理由として、次が言われています。

- 政府からの給付金により、喫煙者がタバコ銘柄を安いものに切り替えたり、喫煙自体をやめなくて済んだ

- ロックダウンで外出が減り、ガソリン支出やエンターテイメント支出が減って、その分タバコにお金を使った

ただ、米国でのシェアトップのアルトリアは今年上半期、マールボロの出荷量が1.4%減でした。BATのマーケティング力が米国での人気銘柄の出荷増につながったのではないでしょうか。

画像ソース: BAT

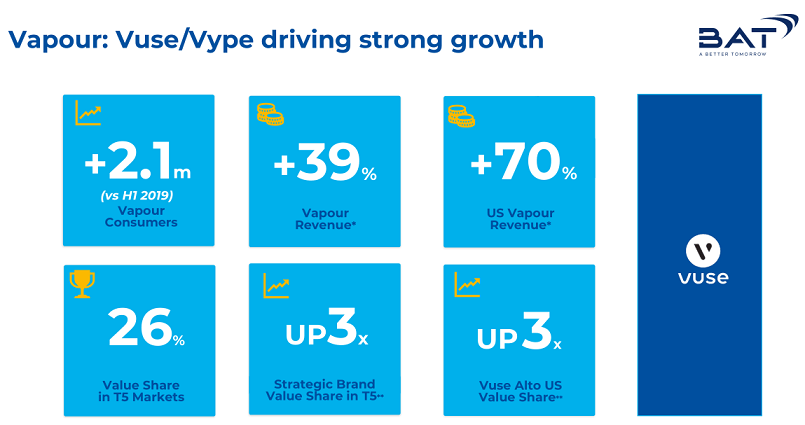

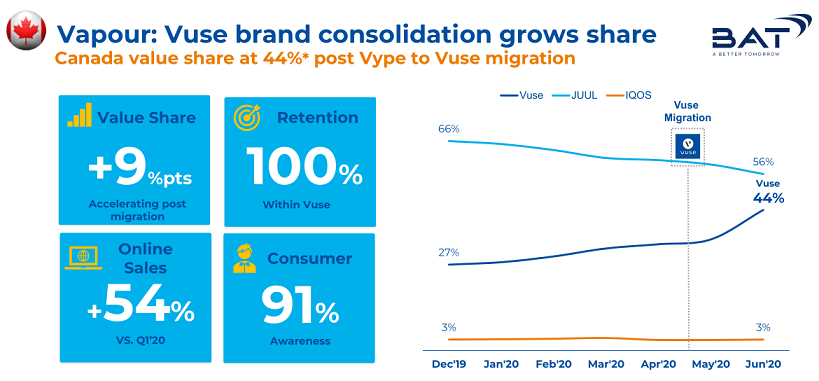

BATはPMよりも次世代タバコの成長に後れをとっていますが、ベイパーの成長は順調です。今年上半期に出荷量は42.1%伸び、売り上げは40.2%伸びました。

米国、カナダ、英国、フランス、ドイツでいずれも市場シェアが拡大し、特にカナダ、ドイツ、米国の3国で大きく伸びました。

画像ソース: BAT

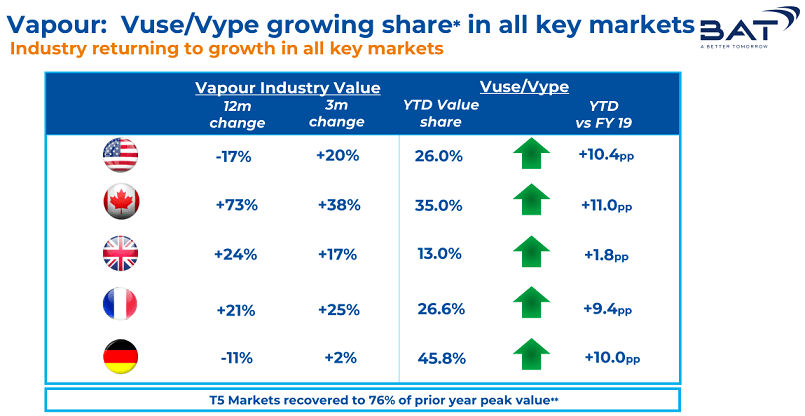

カナダでは市場シェアが44%となり、ライバルのジュールにかなり迫ってきました。

BATは昨年にベイパー銘柄をすべて「Vuse」ブランドに統一することを発表しました。カナダではいち早くブランドの統一が完了し、「Vuse=BAT」という一貫性・安心感が生まれたことで、シェアが拡大しました。

画像ソース: BAT

Vuseブランドへの統一は今後順次カナダ以外でも実施されていきます。当初は今年中に完了させる予定でしたが、COVID-19の影響でブランドの統一に時間が掛かっており、一部国々では2021年までずれ込む見通しです。

世界各国でブランドが統一されれば、カナダと同様にVuseのシェアが大きく拡大していくことが予想されます。

ただ業績について一つ気になることがありました。加熱式タバコの業績が悪化したのです。

加熱式タバコの売上げは一年前より8.3%減りました。出荷量は前年比7.69%増えたものの、昨年28.8%出荷量が伸びたことや、4-6月期のPMのアイコス出荷量が24.3%伸びたことと比べると、明らかに見劣りします。

減収の理由は決算書に一切書かれておらず、一時的な減収なのかそうでないのか、判断することができませんでした。BATの次世代タバコの業績はこれまで加熱式タバコが牽引していたので心配です。

ベイパーが好調でしたので、今年下半期にベイパーが売り上げで加熱式タバコを抜きそうです。

画像ソース: BAT

BATのバリュエーションが割安な理由

続いて両社のバリュエーション、財務、配当支払い能力について見ていきたいと思います。

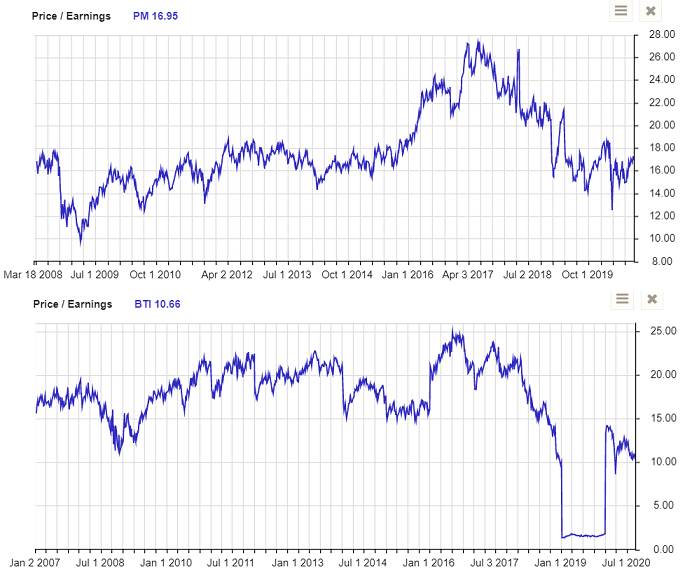

PMとBATのP/Eレシオを確認すると、PMは17倍近くあり、リーマンショック前から現在までの長期推移をみても割安であるとは言えません。

一方でBATのP/Eレシオは10.66倍であり、リーマンショック期の最低水準を下回るもので、かなり割安だと言えます。

画像ソース: Stock Rover

BATのバリュエーションには市場の悲観がかなり織り込まれています。今回の決算発表で売り上げはガイダンスを上回りましたが、株価は約4.4%値下がりしました。次のように市場は考えたためです。

- 米国の給付金が減額されれば、タバコ需要は減るだろう

- インドネシア、フィリピンなど、給付金が少ない新興国では、可処分所得が減り、節約のためにタバコ消費を控えるだろう

これらはBATのリスクというよりも、タバコ業界全体のリスクです。後者について、インドネシアでは物品税増税、フィリピンではCOVID-19の検閲の影響で業績が悪化することは決算が出る何か月も前からわかっていたことであり、何をいまさらという感じです。

BATの株価が振るわないのは、別のところにBATへの悲観が生じているためだと考えられます。悲観の源泉には次の3つがあると考えられます。

- 次世代タバコへの移行が順調なPMと比較し、BATはかなり出遅れており、長期的に業績が悪化するのではないかとの不安

- 負債の多さ

- 英国企業の大半が減配・無配を決定し、BATもいずれ追随するのではないかとの不安

...(アボマガ・エッセンシャルご登録者限定です。ご了承ください。)

無視できない増税リスク

一方で、割安とは言えないPMにはアイコスの成長シナリオという明るい材料がありますが、そのイメージとは裏腹に・・・(省略)・・・

ここで一つ、一つ市場が織り込んでいないリスクについて触れておきます。各国のたばこ税の増税リスクです。

COVID-19の拡大による家計・企業への特別支援策による支出と、消費減・所得減による税収の減少により、先進国・新興国問わず今後数年間で財務が大幅に悪化していくことが予想されます。

政府は増税で収支を少しでも改善するほかはなく、特に嗜好品で社会的に嫌悪されているタバコは格好のターゲットとなります。

インドネシアとパキスタンでの物品税の増税により、今期のPMのタバコ売上高はそれぞれ-17.5%、-25.8%でした。増税が世界中で起こると、PMとBATの業績悪化は免れません。

・・・(省略)・・・

まとめ

...(アボマガ・エッセンシャルご登録者限定です。ご了承ください。)

関連ページ

- コロナショックの大底から株価が2.5倍値上がりした石化会社

- 高配当利回りだがリスクも気になるタバコ銘柄

- シェブロンのノーブル・エナジー買収の意味

- COVID-19の拡大で様変わりしていくグローバルサプライチェーン

- ネットフリックスが経営破綻しかねない単純な理由

- 全米を席巻する電子タバコ「ジュール」の恐るべき潜在力、そして危険性

- FDAのメンソールタバコ禁止方針の意外な中身

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_2

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_1

- アリペイが九州・沖縄と中国・韓国との歴史的関係を再び深める

- 先端ハイテク技術発祥地としてのシリコンバレーは過去のもの

- AT&Tのタイムワーナー買収に冷ややかな市場

- [2018/05/26]中国の車載電池支配体制の準備が整いつつある

- [2018/05/03]アップルが手持ちの債券を減らし始めた

- [2018/04/30]中国のスマホ市場が飽和点に達した...だと?

- [2018/03/13]若い世代を取り囲み将来を見据えるアマゾン

- [2018/03/02]東京五輪を控えて次世代高速通信「5G」に浮かれすぎなニッポン

- [2018/02/24コバルト価格急騰は正当化できるものなのか...

- [2018/02/14]CATLが中国EV市場の心臓部を独占しようとしている?

- [2018/02/10]ICT×ヘルスケア×政府の財布事情→予防サービスの重要性

- [2017/12/20]EV・PHVシフトに慎重なトヨタの新チャレンジとその事情

- [2017/10/23]GEの大規模改革の先にある、IIoT企業への転身

- [2017/10/11]P&G委任状争奪戦の背後にチラつくウォーレン・バフェットの影