GEの大規模改革の先にある、IIoT企業への転身

2017/10/23

【2017/10/19 日本経済新聞】GE、アップル製端末でもIoTアプリ

米ゼネラル・エレクトリック(GE)は18日、あらゆるモノがネットにつながる「IoT」の基盤ソフト「プリデックス」をアップルの基本ソフトである「iOS」に対応させたと発表した。アップルのスマートフォン(スマホ)「iPhone(アイフォーン)」やタブレット端末で簡単にGEのプリデックスを使えるようになる。GEはプリデックスの普及を促し、アップルは企業向けビジネスを拡大する。26日から開発ツールをダウンロードできるという。

【2017/10/20 Bloomberg】GE's New CEO Vows Sweeping Change After ‘Unacceptable’ Report

Results for the latest quarter are “completely unacceptable,” Chief Executive Officer John Flannery told investors on Friday as he slashed the profit forecast and pledged to unload $20 billion of GE businesses.

Adjusted earnings this year are expected to be $1.05 to $1.10 a share, down from a previous range of $1.60 to $1.70 a share, GE said in a statement.

GE reported a decline in adjusted profit to 29 cents a share for the third quarter, falling well short of the 50-cent average of analysts’ estimates compiled by Bloomberg. GE hasn’t missed estimates by more than half a cent in over nine years.

ネガティブな業績がしばらく続きそうなGEだが、中長期の未来は明るいのか?

GEの大規模事業改革は待ったなしか

まずはGEの最近の業績について見ていきましょう。

先日GEは今年第3四半期の決算を発表しましたが、内容は投資家を不安にさせるものでした。

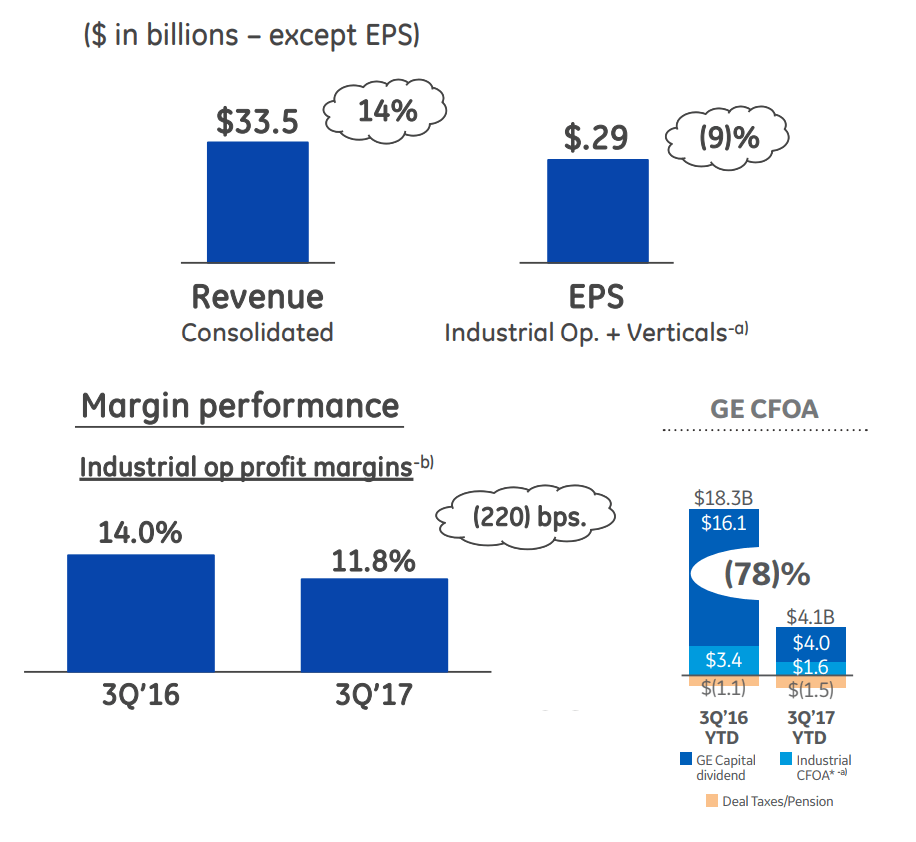

売上高は前年同期比14%増の335億ドルでしたが、これは昨年、GEの原油・ガス事業とベーカー・ヒューズが統合し、ベーカー・ヒューズの業績がGEの決算に加わったためです。ベーカー・ヒューズの業績を除いた産業部門の売上高は前年同期比1%のマイナスです。

問題は利益やキャッシュフローです。事業再編コストや年金コストを含まない、1株あたり税引き後営業利益は前年同期比より9%下がって0.29ドルで、アナリストコンセンサスの0.49ドルよりもはるかに悪い数字でした。GE産業部門の営業利益率は11.8%、前年同期の14.0%から220ベーシスポイントも下がってしまいました。

産業部門の営業キャッシュフローは17億ドルと、前年同期よりも41%程度減っています。この結果、年初から現在までのGEの営業キャッシュフローの合計は16億ドルとなり、昨年同時期の34億ドルから半分以上減ってしまいました。

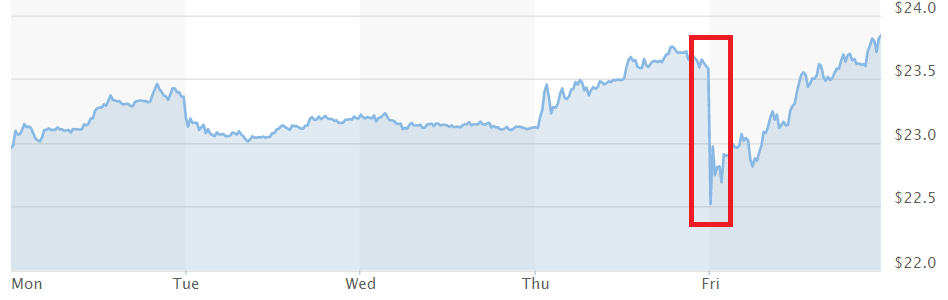

こうした市場の予想を大きく下回る業績だったこともあり、GEの株価は一時、前日の5%も一気に下落してしまいました。ただしその後は下落を上回る買いが入り、現在は一時の下落がなかったかのような値動きとなっています。

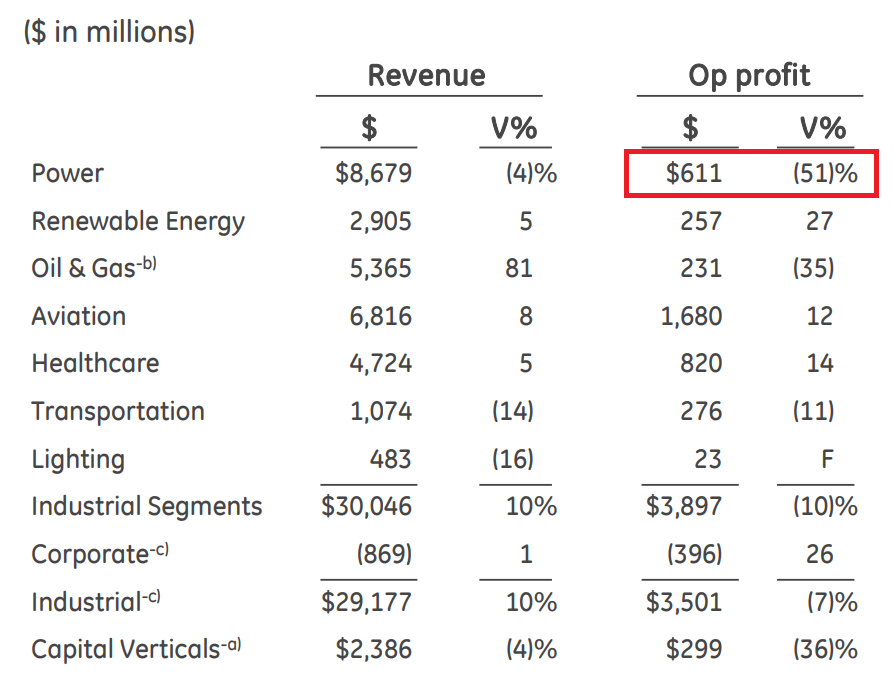

今期のGEの利益やキャッシュフローが悪化した一番の要因は、GEの主力事業の一つである電力事業の市場環境が悪化し、売り上げが減少、コストや在庫が増えてしまったからです。同事業の営業利益は前年同期比51%も下がってしまいました。

電力事業の在庫増や、事業統合した原油・ガス部門の整理が完了していないことから、運転資本は13億ドル増え、在庫は8億ドル増えました。利益減に加え、これらキャッシュ獲得効率の悪化が営業キャッシュフローを大きく減らしてしまいました。

今期はガスタービンや蒸気タービンの受注も大きく減少し、電力事業の受注は前年同期から3割以上落ち込んでしまいました。今後GEの電力事業はしばらく厳しい状況が続きそうです。

一方、GEのもう一つの主力事業である航空事業は営業利益1.68億ドルと、前年同期より12%増益です。医療事業も営業利益8200万ドルと、前年同期比14%の増益となっています。

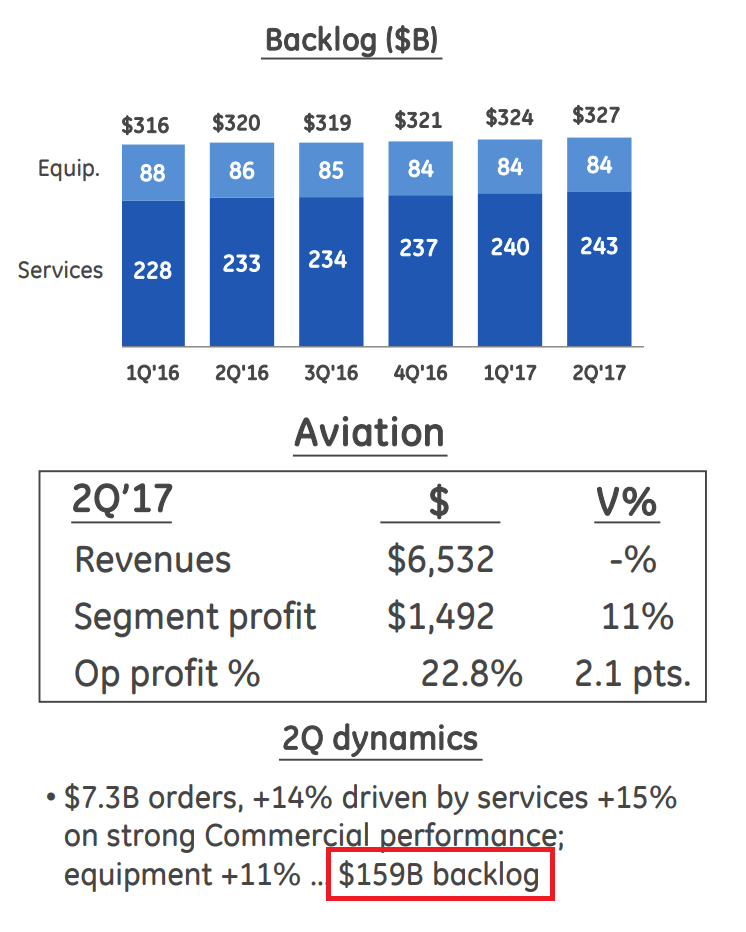

特に航空事業は2017年上半期の時点で、GEの全バックログ3270億ドルのうち半分近くの1590億ドルのバックログを抱えており、今期も前年同期比より二桁増の68億ドルの受注を新たに獲得しています。航空事業は営業利益率も24.6%とGEの事業中でも相当高い部類ですし、今後しばらくは航空事業がGEの業績を牽引することになります。

最近、GEに関してはネガティブな話が良く出ています。

まずは減配の可能性について。GEの業績不振に加え、今年下半期のGEキャピタルからの配当金が繰り延べとなる可能性が出てきたことから、今年のGEの営業キャッシュフローは最大で70億ドルにしか達しないとの業績見通しを出しました。今年上半期の見通しには、今年の営業キャッシュフローは160-180億ドルとなると書かれていたので、半分以下です。

さらにここから設備投資に加え、企業年金債務の積立分が引かれますので、GEの手元に配当を支払うだけのキャッシュはあまり残りません。手元に残るキャッシュだけで年間80億ドル規模の配当を支払うことは無理です。GEは資産売却で得た現金の一部も配当支払いに充てるつもりですが、あまりにも営業キャッシュフローが減ってしまったので、現在の1株あたり配当金の水準を維持できるかどうか、微妙です。

市場関係者はGEが来年にも減配する可能性は高いと考えており、ゴールドマン・サックスは現在のGEの1株あたり配当金0.96ドルが、2018年には0.78ドルに下がるだろうと見込んでいます。

【2017/10/17 CNBC】Goldman: Bet against GE, dividend cut is coming

あとは最近はGEの年金債務に関するネガティブな話も見かけます。今年6月時点のGEの未積立年金債務残高は310億ドルで、他の米国企業よりも50%も大きな年金債務を抱えています。年金債務は確定給付年金(DB)の債務によるものです。

リーマン・ショック後のFedの低金利政策にも関わらず、GEは期待リターンを計算するための割引率を見直しを放置した結果、GEの企業年金運用損は2008年には7.9億ドルでしたが、2014年には一気に117億ドルに増えてしまったのです。その後、GEは割引率の再計算を行っており、2016年の年金運用損は18億ドルとなっています。

ただ、今後はFed等中央銀行の金融引き締め方向の政策や、トランプの経済政策や税制改革を考えると、米金利は長期的に上昇しやすい環境となります。これはGEの未積立年金債務減少に寄与します。米金利0.25%の上昇に付き、最大で未積立年金債務が年間22億ドルずつ減少するとの分析もあります。

GEの問題は年金債務よりも債務残高の大きさです。今年9月末時点で1369億ドルの債務残高があります。未積立年金債務310億ドルの4倍以上あります。

ただ、債務についてもそこまで心配する必要はなさそうです。債務の大半は固定金利なので金利の上昇の悪影響をあまり受けません。また現金および現金同等物が766億ドルあり、少なくとも2021年までに満期を迎える債務はこれら766億ドルで対処可能ですから、借り換えも十分可能です。

年金債務や長短借入残高に関しては、言われているほど心配する必要はないのかもしれません。

現在、GEは幹部の血の入れ替えを本格化させています。今年8月には、それまで17年近くGEのCEOを務めていたイメルト氏が退任し、新たにフラネリー氏がCEOに就任しました。

今月6日には、長年GEのCFOを務めたジェフ・ボーンステイン氏がジェイミー・ミラー氏に置き換わると発表されました。ミラー氏はGEが改革に乗り出す直前の2008年にGEに入社しています。

またViceChairのベス・コムストック氏とジョン・ライス氏も2017年末をもって退社することが発表されました。特にライス氏は1978年の入社以来40年近くGEで働き、GEの風力発電事業のブランド再生やGEのグローバル化の中心的人物であることから、退社の発表は市場に驚きを持って受け止められました。

そして一番のサプライズは、投資会社トライアン・パートナーズの共同設立者で現在も幹部を務めるエド・ガーデン氏が、GEの取締役に選任されたことです。トライアンと言えば、最近でもCEOのペルツ氏がトライアンの投資先であるP&Gの委任状争奪戦を仕掛け、惜敗したばかりです。

ガーデン氏の取締役の就任は、GEが新生GEに向けて大胆な構造改革を実施する前触れだと市場では受け止められており、大胆なコストカットと減配に踏み切るのではないかと思われています。

【2017/10/16 Market Realist】Will Management Changes Mean a New Era for General Electric?

【2017/10/17 Bloomberg】GE's New CEO Vows Sweeping Change After ‘Unacceptable’ Report

GEの株価の低迷、営業キャッシュフローの大幅な減少、キャッシュ・コンバージョンの悪さ、営業利益率の低い事業が多数存在することを考慮すると、不採算事業の売却や多数の人員カットも行われる可能性があります。

・・・と思ったらこんな報道も出ていたのですね。

【2017/10/21 日本経済新聞】GE、2兆円の事業売却 業績悪化受け改革

米ゼネラル・エレクトリック(GE)のジョン・フラナリー最高経営責任者(CEO)は20日、株式配当政策について「成長投資とのバランスを踏まえて合理的に判断しなければならない」と述べ、金融危機で約70年ぶりの減配に転じた2009年以来の配当金引き下げを示唆した。業績悪化に危機感を強めるフラナリー氏は「今後1~2年で事業売却(分離も含む)が200億ドル(約2兆2700億円)以上になる」とも話し、事業構造見直しを大胆に進める姿勢も示した。

「あまりにも多くの事業を抱えるため、人材が分散しており経営のスピードに欠ける」。フラナリー氏はコスト削減や事業ポートフォリオの再構築にも強い意欲を見せた。具体的な方針や施策は11月13日に発表を予定している経営戦略に盛り込む計画だ。

来月13日にGEは今後の企業戦略を発表する予定で、そこで一体どのような発表がされるのか、GEは今後どのような企業を目指すのかが注目されるところです。

GEは産業用クラウドOSの覇者を目指す

現在までGEはGEキャピタルを売却するなど、事業再編を進めてきましたが、おそらく今後もまだまだ事業再編はこれからも続いていくでしょう。

ではGEは一体どのような企業を目指すのでしょうか。

ほぼ確実に言えることは、今後GEは産業用クラウドサービスビジネスを本格化させて、主要な事業に発展させていくビジョンを描いていることです。

産業用製品・機器をインターネットに接続し、膨大なデータを収集・分析し、そこから新たな価値を提供するという、インダストリアルIoT(IIoT)企業(またはインダストリアル・インターネット企業)として、GEは生き残っていくことになるでしょう。

GEは2012年の終わりにインダストリアル・インターネットという用語を使い始め、IIoT企業として転身するための準備を進めてきました。

GEは他社のICT企業の製品を輸入するのではなく、当初から自前のICTアーキテクチャ、プラットフォームを開発・運用する方針をとってきました。

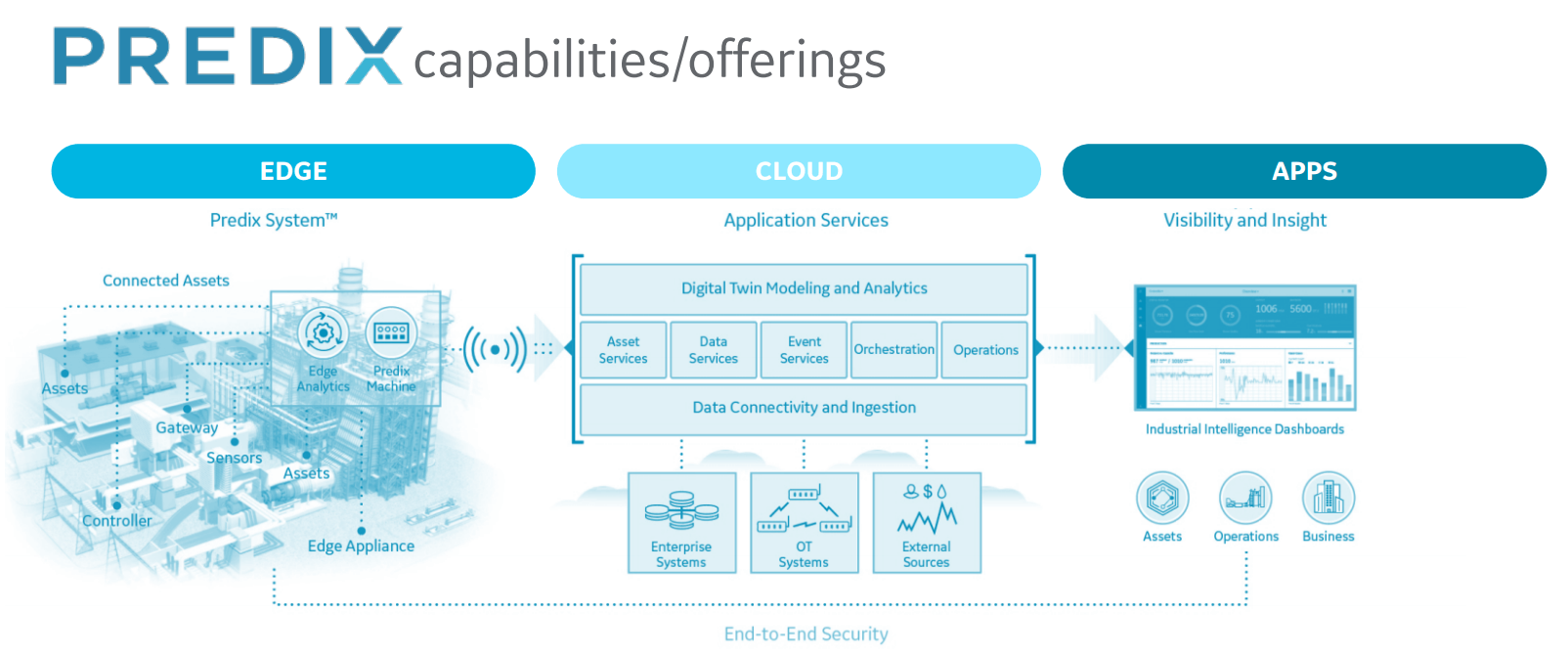

GEはGEデジタルというIIoT関連のソフトウェア開発部門を設立し、GE独自のIIoT用のアーキテクチャ、プラットフォームを開発してきました。その中で開発されたのが、Predixという産業用クラウドOSです。

各種産業用装置、機器に取り付けられたセンサーから随時データを収集し、クラウドサーバーやエッジサーバーといった、頭脳を持つマシンに送られます。こうした頭脳を持つマシンが、膨大に収集したデータを分析し、例えば機器の劣化具合や設備の稼動状況に無駄がないかなどを求め、これら情報を現場担当者のスマホ等に送り、稼動効率を高めたり早めの修繕を促したりします。

こうした一連のプロセスを行うためのあらゆる処理を裏で支える基盤ソフトウェアがPredixです。

画像ソース:GE

GEが目指すIIoTサービスは、現場の運用効率化を通じた各種産業のコストカットによる生産性の向上にあります。データの収集・分析を通じて、現場の設備稼働率を最大限に高めたり、機器の劣化を早めに感知し予防的修繕を促すことで、機器の寿命を延ばし交換コストを減らすといったことです。

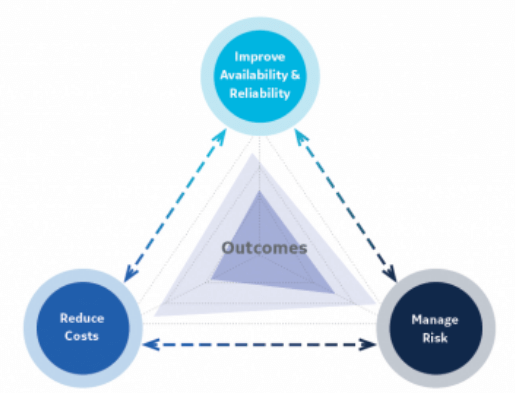

GEが定めるAsset Performance Management(APM)と呼ばれるコンセプトのもと、コストの削減、可用性(システムが継続して稼働できる能力)・信頼性(機械や電子部品などが,どの程度故障しないで,所定の機能を果すか)の改善、リスク管理という、互いにオフセットの関係にある3つの要素の最適なバランスを分析・提供することを目指すようです。

画像ソース:GE

APMを提供するGEのソフトウェアはすでに発電プラントで導入実績があり、500-630万ドル程度の年間のコストカットを実現した実績もあるようです(→ソース1、ソース2)。

Predixの導入により、こうしたAPMサービスをGEの製品のみならず、非GE製品にも提供可能になると見込まれています。さらにPredix用アプリケーションの開発ツールはオープンになってきており、世界中のソフトウェアエンジニアがPredix用のスマホアプリ等を開発できるようになる予定です。

最初に引用した記事で取り上げたように、Predix上のアプリは今後アップル端末でも使えるようになります。すでにPredix用アプリはマイクロソフトのクラウドサービスAzure上でも利用できます。

要は、GEはマイクロソフトやアップルといったICT業界の王者たちとも連携しながら、Predixを「産業用ウィンドウズ」にさせることを目論んでいるのです。

GEが125年の歴史の中で蓄積してきた、製造に関する膨大なノウハウという無形資産は、他のどのICT企業も持っていないものです。

GEはこの強みを活かして、先手で独自のソフトウェア事業を立ち上げ、Predixという形でサービスとして提供し、他のICT大手企業と連携しながら、長期安定したサービス収入をこれから稼いでいこうとしているのです。

画像ソース:GE

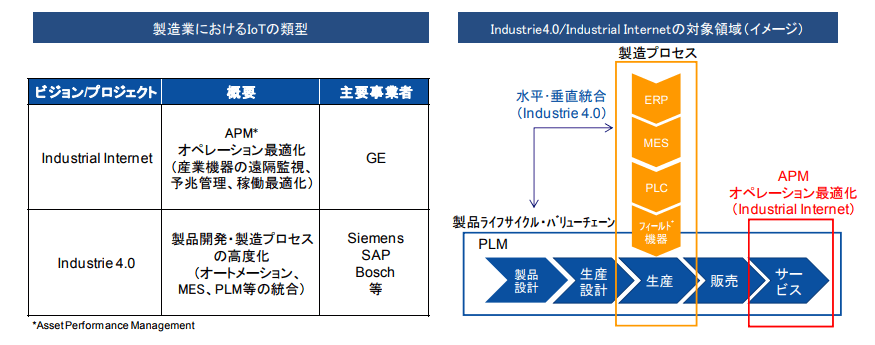

GEのIIoTに向けた動きを見るとつい連想するのが、ドイツの国家的戦略プロジェクトであるインダストリー4.0と、その実現に向けて積極的に動いているシーメンスを初めとしたドイツ企業です。

GEもシーメンス等ドイツ企業も、モノとインターネットをつなげ製造業の高度化、生産性を高める目的がある点は一致しています。

しかしGEとシーメンス等ドイツ陣営がフォーカスしているビジネス領域は異なるとみられており、そこまで競合関係には至らないようです。

シーメンス等ドイツ陣営は製品開発・製造プロセスの高度化を通じ、スマート製造技術・機器のリーディングサプライヤーになることや、生産の効率化を目指しており、主に生産面にフォーカスをあてています。

一方GEは上で話したように、稼動済み設備の効率的な運用によるコストカットや、可用性・信頼性の向上、リスク管理といった、管理・運用に関するサービス提供にフォーカスをあてています。

例えばデジタル・ツインという、工場や製品などに関わる物理世界の出来事を、そのままデジタル世界にリアルタイムに再現(レプリカを作製)する技術がIoT関連技術の一つとしてあります。

シーメンスの場合、デジタル・ツイン技術は生産設備の情報をデジタル世界に投影し、生産設備の状況を検証するものです。

一方GEの場合、デジタル・ツイン技術は飛行機の飛行データやジェットエンジンのデータ等を集め、それらをデジタル上の飛行機にインプットし、各部品の修理・修繕の適切時期を分析し、コスト削減を図ったり、仮想発電所をシミュレートして、発電所全体の最適稼動方法を分析することなどが主要です。

【2015/12/25 IoT{Internet of Things}まとめ】Digital Twin(デジタルツイン)

デジタル・ツインという一見同じ名前の技術でも、シーメンスは生産面、GEは管理・運用サービス面と、射程範囲は全く異なるのです。

画像ソース:みずほ銀行

またIBMもIoTビジネスは行っていますが、住宅やビル、小売、自動車(エンドユーザー向け)、電機向けと、GEのターゲットである製造業の現場とは異なる分野にフォーカスしているようです。

こうしたことから、GEのPredixを核としたIIoT事業はかなり独占的なものになる可能性もあるのです。

IoT市場規模の大きさの予測はネットで調べても数字がまちまちで、Industrial Development Corporationのように2020年までにIoT市場は1.7兆ドルにまで膨れ上がるとの強気の見方から、マッキンゼーのように2020年では37億ドルの規模にとどまるという慎重な見方まであり、よくわかりません。

とはいえ、慎重なマッキンゼーも2025年にはIoTがマクロ経済に与える影響は2.7-6.2兆ドルになると予測しており、IoT市場はそれなりに大きくなりそうです。

またIIoTの場合、産業分野というビジネスの規模や複雑さ、要求される責任の大きさが極めて大きな分野が対象ですから、家電といった家庭向けIoTよりもはるかに動くデータは膨大、かつ需要は大きいでしょう。

GEの今期のデジタル関連の受注は前年同期比50%増ですので、現時点でGEのIIoTサービスに対する需要は大きく伸びているようです。

将来どうなるかはもちろんわかりませんが、IoTやビッグデータ、AIといったICT分野特有の指数関数的成長ポテンシャルを考えると、GEは今後、中長期的にかなり大きく成長していく可能性も秘めているように思います。

現在のGEの株価は、GEのIIoTビジネスの将来のポテンシャルをまったく織り込んでいません。

最後にまとめです。

- GEは今後主力事業の一つである電力事業の低迷がしばらく続きそうで、短・中期的に業績は低迷しそう

- さらにGEは抜本的な構造改革を断行しそうであり、リストラクチャリングコスト増が短・中期的な業績低迷圧力を加えそう

- 短・中期的に不採算事業を売却して経営を維持する可能性がある

- 減配リスクも無視できない

- 財務状況は数字ほどは悪くないが、それでも債務残高が大きいことはたしか

- IIoTを通じたサービス事業という、将来の大きな成長ビジョンをGEはすでに何年も前から持っており、ビジョン実現のための準備を5年ほど前から虎視眈々と行ってきた。中長期的にGEのメイン事業となり、大きな収益をもたらす可能性もある

米国証券口座で長期投資。DRIPという米国限定の配当再投資サービスを利用することで、資産を効率的に殖やしやすい長期運用できますよ。口座開設方法を懇切丁寧に説明しています。

→初めての方はこちら

→Firstradeの口座開設方法

→Sogotradeの口座開設方法

※当記事はGEへの投資を促すものではありません。GEの今後の業績見通しに関して興味を持った、一個人の見解を単に記したものです。

関連ページ

- コロナショックの大底から株価が2.5倍値上がりした石化会社

- 高配当利回りだがリスクも気になるタバコ銘柄

- シェブロンのノーブル・エナジー買収の意味

- COVID-19の拡大で様変わりしていくグローバルサプライチェーン

- ネットフリックスが経営破綻しかねない単純な理由

- 全米を席巻する電子タバコ「ジュール」の恐るべき潜在力、そして危険性

- FDAのメンソールタバコ禁止方針の意外な中身

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_2

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_1

- アリペイが九州・沖縄と中国・韓国との歴史的関係を再び深める

- 先端ハイテク技術発祥地としてのシリコンバレーは過去のもの

- AT&Tのタイムワーナー買収に冷ややかな市場

- [2018/05/26]中国の車載電池支配体制の準備が整いつつある

- [2018/05/03]アップルが手持ちの債券を減らし始めた

- [2018/04/30]中国のスマホ市場が飽和点に達した...だと?

- [2018/03/13]若い世代を取り囲み将来を見据えるアマゾン

- [2018/03/02]東京五輪を控えて次世代高速通信「5G」に浮かれすぎなニッポン

- [2018/02/24コバルト価格急騰は正当化できるものなのか...

- [2018/02/14]CATLが中国EV市場の心臓部を独占しようとしている?

- [2018/02/10]ICT×ヘルスケア×政府の財布事情→予防サービスの重要性

- [2017/12/20]EV・PHVシフトに慎重なトヨタの新チャレンジとその事情

- [2017/10/23]GEの大規模改革の先にある、IIoT企業への転身

- [2017/10/11]P&G委任状争奪戦の背後にチラつくウォーレン・バフェットの影