COVID-19の拡大で様変わりしていくグローバルサプライチェーン

2020/06/08

今回はサプライチェーンの変化についてです。

21世紀に入り中国をハブとするグローバルサプライチェーンが形成されましたが、COVID-19の拡大で現在の仕組みの維持は困難となりました。

今後グローバルサプライチェーンは中長期的に大きく様変わりしていくことが予想されます。当然、投資における将来の銘柄選択にも大きく関わってくるでしょう。

どのような方向性で変わっていくのか、現段階で整理しておきかったので今回の記事を書くことにしました。

現在のサプライチェーンの限界

まず現在のグローバルサプライチェーンについて振り返りましょう。

貿易自由化に伴う関税や規制の緩和・撤廃、コンテナ船の大型化や燃費向上による輸送効率の上昇は、物流のコスト減少に寄与しました。

サプライチェーン・マネジメント(SCM)の概念が生まれました。スプレッドシート、マッピング、ルート計画などの新しいソフトウェアが登場し、世界中の物流情報が接続され、運営管理面でのコスト削減も進みました。

このような環境のなかでサプライチェーンはグローバル化が進み、複雑さを増していきましたが、いまから25年前のグローバルサプライチェーンは地域分散的な特徴もまだ備えており、比較的シンプルな構造でした。

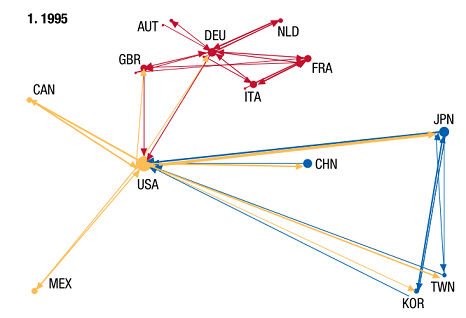

下図は1995年のグローバルサプライチェーンの全体図です。米国が世界のハブとなっていましたが、北米、欧州、アジアにそれぞれ米国、ドイツ、日本を中心とする地域的なサプライチェーンも強く残っていました。

しかし中国が2001年にWTO加盟し、市場開放が進むなか、世界最大の人口を保有し人件費の安い中国での部品調達・製造が集中し、中国は世界の工場として、サプライチェーンのハブの地位を築きました。

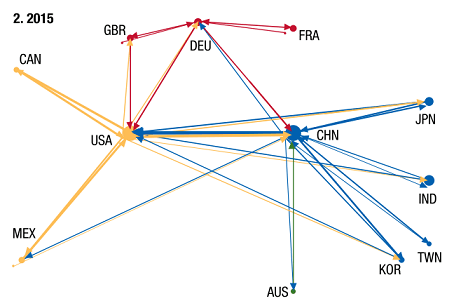

その結果、下図のように世界のサプライチェーンは中国への依存度が大きな、複雑で硬直的な仕組みとなりました。

平時では上手く機能するものの、ハブである中国で自然災害、感染症、テロ、規制の変更などが起こると、たちまちサプライチェーンに支障を来たすリスクを伴うようになりました。

現在のグローバルサプライチェーンが機能するための2つの前提条件である「中国の人件費が他国と比べて安い」「平時が続く」ことは、いずれも成立しなくなってしまいました。

中国の人件費について、中国はこれまでの経済の大きな拡大に合わせて賃金の大きな上昇が続いたことで、すでに東南アジア・南アジア諸国とのコスト優位性はなくなっています。

何年も前から米国では脱中国の動きが進んでいましたし、米中貿易戦争の本格化を機に日本、韓国、台湾、さらに中国企業もベトナムやタイなどに生産拠点を移転する動きが強まりました。

![]()

さらにCOVID-19の世界的拡大で、「平時が続く」という前提条件が崩れました。

「平時が続く」ためには、少なくとも次の2つの安定性が維持されることが求められますが、いずれも崩れてしまいました。

- 需給や物流網の変動が限定的で安定している

- 米国の個人消費が安定している(本質的には米ドルの基軸通貨性の維持)

まず需給や物流網の安定性が崩れました。

世界の貿易の中心地である中国、しかも物流のハブである武漢で最初の感染拡大が起こったことで、サプライチェーンが寸断され、次期iPhoneの量産の延期など大きな影響が出ました。石油在庫の急増で先物価格が一時マイナス化しました。

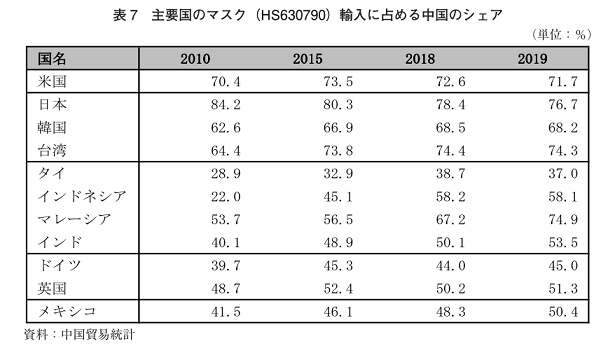

感染拡大が世界に波及していく中で、不足したマスク、防護服、人工呼吸器等の医療品の各国からの注文が中国に殺到し、危機的状況での必要物資の安定調達に大きな問題があることが露わになりました。

その一例として、主要各国の中国からのマスク輸入依存度の図を掲載しておきました。

感染拡大が一時期よりも落ち込んでもなお、航空旅客機の便数激減による需給逼迫により、最近まで中国と欧米を結ぶ航空貨物便の運賃がコロナ以前の4倍以上の水準に跳ね上がりました。

さらに米国の個人消費も大きく失われました。

グローバル貿易決済の(金額でみた場合の)半分で使用される米ドルは、グローバルサプライチェーンを円滑にする潤滑油のような存在です。

米ドルが貿易決済の主要通貨であることは基軸通貨性によりますが、それを支える大きな要素の一つは、米国の個人消費の大きさです。

米国GDPの7割を占めてきた旺盛な個人消費が、米国経済の原動力であると同時に、世界の製品・サービスを輸入によって吸収し、中国等の国々が安心して輸出を増やすことが出来ました。

しかしCOVID-19の拡大とそれに伴う都市封鎖の敢行で、米国の失業率が急増し、総賃金は大きく減少してしまいました。

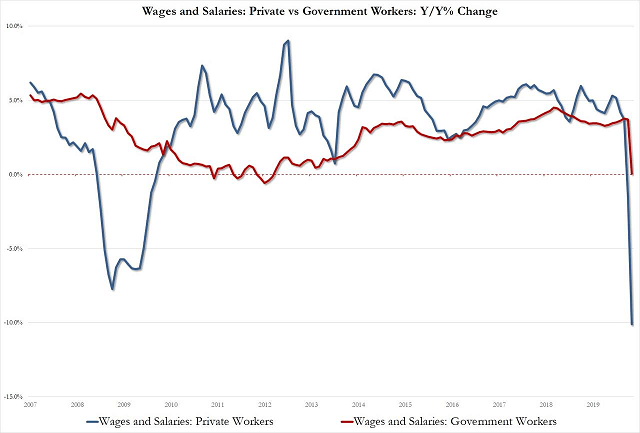

特に総賃金の7割を占める民間賃金の減少が顕著で、下図青線のように民間賃金の一年前と比べての減少率はリーマンショック時を超えました。

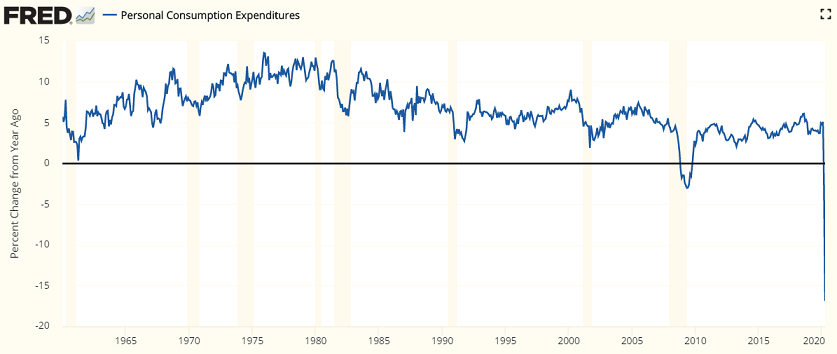

総賃金の減少により4月の米国個人消費は前年比16.88%も減りました。この個人消費の下落率は過去60年間で比類なき大きさです。

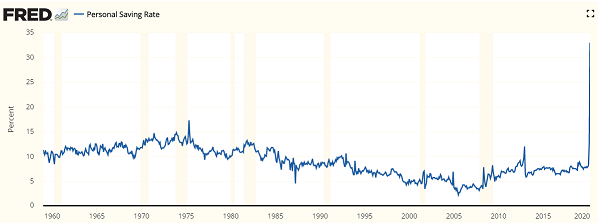

特筆すべきは家計貯蓄率の急増です。長らく米国の家計貯蓄の割合は可処分所得の10%未満で推移してきました。

しかし4月、家計貯蓄率は33%にまで急騰しました。可処分所得の1/3を貯蓄に回したのです。これは1950年以降で最大です。

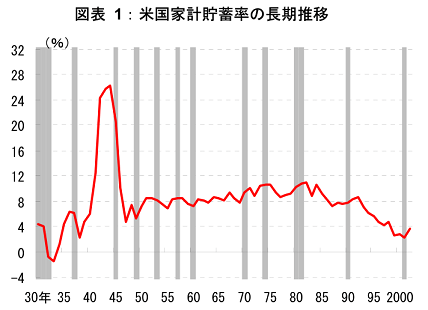

さらに歴史をさかのぼると、世界恐慌~第二次世界大戦期の家計貯蓄率は最大でも26%程度でした。

米商務省が公表する家計貯蓄率は統計の改訂が頻繁に行われているため単純比較はできませんが、今回の家計貯蓄率は歴史的に類を見ない水準であることは間違いありません。

コロナ禍による経済の低迷が長引くことで、米国民の消費から貯蓄への流れは何年も続く可能性があります。

米国が消費をしなくなり、輸入が減れば、その分米国との貿易のやり取りが減るため米ドルを貿易決済に使用する必要性は薄れます。

コロナ禍のなかで財政赤字と中央銀行の金融緩和政策がエスカレートすることで、コロナ禍が収束した後に米ドルの信用が大きく毀損される可能性が否定できませんからなおさらです。

米国は世界屈指のICT産業をもつエネルギー輸出国のため、米ドルの基軸通貨性がすぐに失われるわけではないと思いますが、米ドルの影響力の大きさと安定性が長期的に現在よりも落ちることはおそらく間違いないでしょう。

以上のように、中国の人件費の増加とCOVID-19の拡大により、これまでのグローバルサプライチェーンの機能を安定的に維持するための前提条件が成り立たなくなってしまったのです。

新しいサプライチェーン

現在のサプライチェーンの前提条件が崩れたことで、すでに進んでいる新たなサプライチェーンを構築する流れが中長期的にさらに大きく加速していくと思われます。

現在のサプライチェーンは人件費の安い国を生産拠点とすることを最優先に構築した結果、中国に過度に依存した硬直的で、予期しない出来事の発生に弱いという性質をもつものでした。

新しいサプライチェーンでは、感染症の蔓延、自然災害、サイバーテロ、物理的なテロや暴動の発生による施設の破壊や治安の悪化といったリスクに対処できることが最優先に位置付けられます。

その中で適切なサプライチェーン管理、在庫管理を行い、コストを低減していくことが求められます。

新しいサプライチェーンで求められる性質は次の2つです。

- 供給者・供給網の分散化・地域化(脱中国依存)

- 状況に応じて供給者や輸送ルートを変更できる柔軟性

すでに米国では自国に生産拠点を戻す動きがあり、TPPから離脱しメキシコ・カナダとUSMCA(新NAFTA)を結び、サプライチェーンの地域化へのかじ取りを進めてきました。

COVID-19の世界的拡大後、欧州や台湾はサプライチェーンの中国依存を弱め、自国・自地域での調達から生産までの活動を強化する方針を示しています。

しかし、単に分散化・地域化を進めるだけではサプライチェーンの柔軟性を得られるとはかぎりません。ただ人件費が嵩むだけに終わってしまうリスクもあります。

供給者・供給網の分散化・地域化だけでなく、柔軟性を獲得し、あわよくばコスト削減を果たすために、最新テクノロジーを活用することになります。

当記事を書くためにいくつかのレポートや書籍を見てみましたが、最新テクノロジーを活用したサプライチェーンの方向性は大きく次の3つあるようです。

- 物流現場の人間の、ロボットや自動運転車への置き換え

- サプライチェーン管理システムのリアルタイム化・自動化・統合化・インテリジェンス化

- 3Dプリンターを活用した製造業の設計と生産の分離→サプライチェーンの分散化・地域化

これら3つの方向性は現状どれだけ進んでいるのでしょうか。

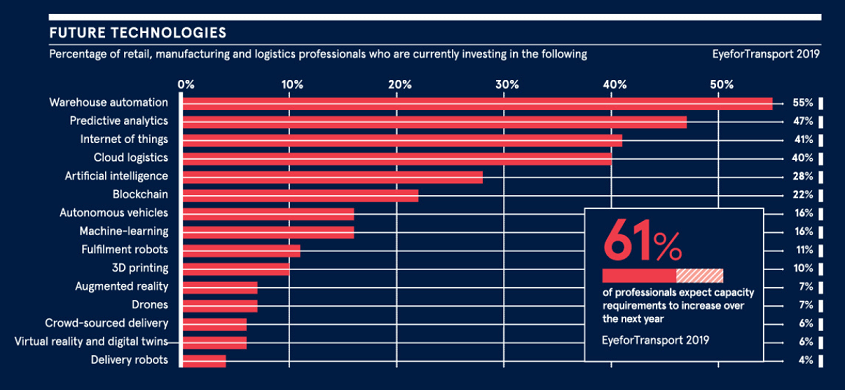

下図は各サプライチェーン自動化技術に対し、製造・物流業者の何割が投資しているかを示したものです。

最も投資が進んでいるのは倉庫の自動化で、半分以上の業者が投資しています。上の3つの方向性の1番目が該当します。

予測分析、IoT、クラウド物流にも製造・物流業者の40%以上が投資しています。これは上の2番目に該当します。

他の項目を眺めると、全体的には2番目のサプライチェーン管理システムに関する技術への投資が最も進んでいるようです。

1番目について、倉庫でのロボットの活用は先行していますが、フルフィルメント等の作業でのロボット導入や自動運転車、ドローンの導入はまだまだ進んでいません。

3番目の3Dプリンターの活用については、まだまだ先は長そうです。

大手グローバル企業は、2023年までにAI、高度な予測、IoTを活用したサプライチェーン運用を開始したいと考えています。

しかしCOVID-19の拡大で業績が大きく落ちる中、現金確保が優先されるため、しばらくサプライチェーンへの投資を控える動きが出てくるでしょう。

AI、IoT、ロボットなどをフル活用したサプライチェーンが本格的に稼働するまでには、まだまだ時間が掛かりそうです。

サプライチェーンへのテクノロジーの導入で人間の大部分が機械に置き換わるとの意見がありますが、まだ限定的です。

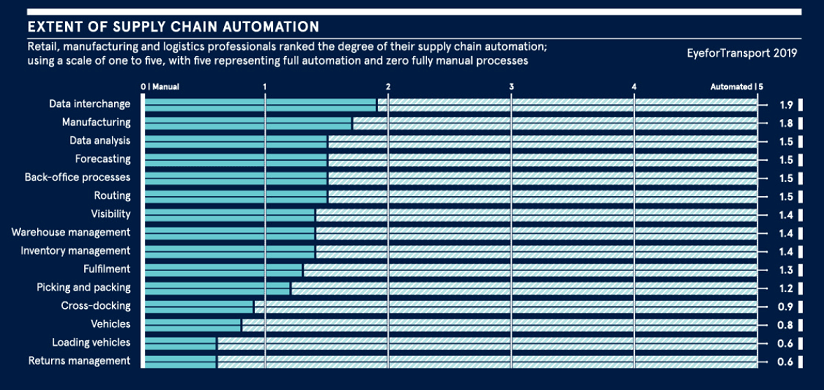

下図は倉庫管理者に対するアンケート結果です。サプライチェーン自動化がどのくらい進んでいるのか、0から5の範囲で回答しています。

「0:完全マニュアル、5:完全自動化」であり、数字が大きいほど自動化が進んでいることになります。

下図から明らかなように、サプライチェーンの完全自動化にはまだまだ程遠いです。

最も投資が進んでいる倉庫管理では「1.5」程度であり、人の手はまだまだ必要です。

今後サプライチェーンの省人化は進んでいくと思われますが、しばらくは人間と機械の共存という形で進んでいきそうです。

関連ページ

- コロナショックの大底から株価が2.5倍値上がりした石化会社

- 高配当利回りだがリスクも気になるタバコ銘柄

- シェブロンのノーブル・エナジー買収の意味

- COVID-19の拡大で様変わりしていくグローバルサプライチェーン

- ネットフリックスが経営破綻しかねない単純な理由

- 全米を席巻する電子タバコ「ジュール」の恐るべき潜在力、そして危険性

- FDAのメンソールタバコ禁止方針の意外な中身

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_2

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_1

- アリペイが九州・沖縄と中国・韓国との歴史的関係を再び深める

- 先端ハイテク技術発祥地としてのシリコンバレーは過去のもの

- AT&Tのタイムワーナー買収に冷ややかな市場

- [2018/05/26]中国の車載電池支配体制の準備が整いつつある

- [2018/05/03]アップルが手持ちの債券を減らし始めた

- [2018/04/30]中国のスマホ市場が飽和点に達した...だと?

- [2018/03/13]若い世代を取り囲み将来を見据えるアマゾン

- [2018/03/02]東京五輪を控えて次世代高速通信「5G」に浮かれすぎなニッポン

- [2018/02/24コバルト価格急騰は正当化できるものなのか...

- [2018/02/14]CATLが中国EV市場の心臓部を独占しようとしている?

- [2018/02/10]ICT×ヘルスケア×政府の財布事情→予防サービスの重要性

- [2017/12/20]EV・PHVシフトに慎重なトヨタの新チャレンジとその事情

- [2017/10/23]GEの大規模改革の先にある、IIoT企業への転身

- [2017/10/11]P&G委任状争奪戦の背後にチラつくウォーレン・バフェットの影