コロナショックの大底から株価が2.5倍値上がりした石化会社

2020/12/14

今回は石油化学会社のライオンデルバセル(LYB)についてです。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

LYBにとって厳しい市場環境が続く

まずは石油化学市場について見ていきます。

2008年の金融危機を経て、石油化学産業は2010年から2018年にかけて長期にわたる目覚ましい成長を遂げ、市場は年率8%で拡大してきました。

新興市場からの強力な需要の伸びがあるなかで、安い天然ガスを原料とする中東と米国を中心に、石化産業の生産能力も拡大していきました。米国での生産能力拡大は、もちろんシェールブームのためでした。

しかし石化業界は景気循環的であることと、石化製品はコモディティ製品であり、需要が伸びれば参入が相次ぎ競争が激しくなることから、こうした繁栄にもいずれ終わりがやってくるものです。

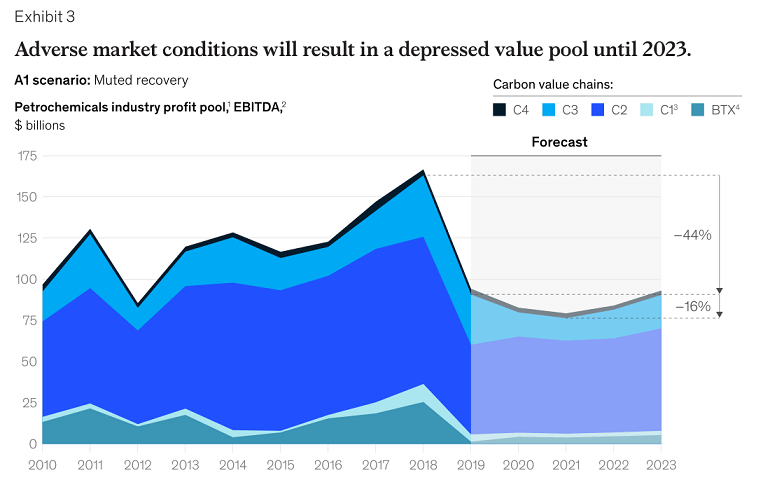

2019年に、大幅な設備容量の追加による供給増と需要の伸びの鈍化により、供給過剰となり、マージンがリーマンショック以降最低の水準に落ち込んだことで、各石化会社の業績は一気に沈んでしまいました。

追い打ちをかけるように、今年のCOVID-19パンデミックで石化製品需要はさらに落ち込み、マージンの低下はさらに加速し、業績はさらに落ち込むことになりました。

画像ソース: Mckinsey

新型コロナウイルスの石油化学需要への影響は分野ごとにバラつきがあります。

自動車および建設用途では急激な需要の減少が見られますが、包装資材需要は順調です。備蓄や配達サービスニーズの高まりで食品用包装資材需要が増えたほか、消毒剤等の衛生用品、マスクなどの医療用品の需要が伸びているためです。

一部の地域ではいくつかの工場が閉鎖されていますが、ほとんどの石化会社でサプライチェーンの混乱はいまのところ生じておらず、工場内では従業員同士の適切なソーシャルディスタンス措置が取られています。

業界全体として、感染防止策を取りながら稼働できている状態であり、いまのところパンデミックに適応できています。

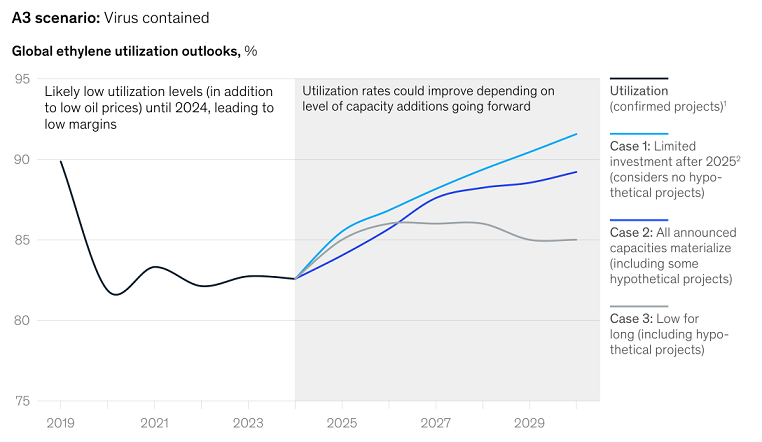

しかしかつては90%あった稼働率は80%台前半に落ち込んでおり、新型コロナワクチンが早くに普及し感染拡大が収まるというベストシナリオが生じても、2024年ごろまで稼働率の回復はあまり望めないとの予測もあります。

画像ソース: Mckinsey

パンデミックが早期に収まれば石化製品需要も早期に回復すると見られていますが、それでも稼働率がすぐに回復しないというのは少々不思議ですよね。何故でしょうか。

それは原油価格の低迷が続くとみられるためです。

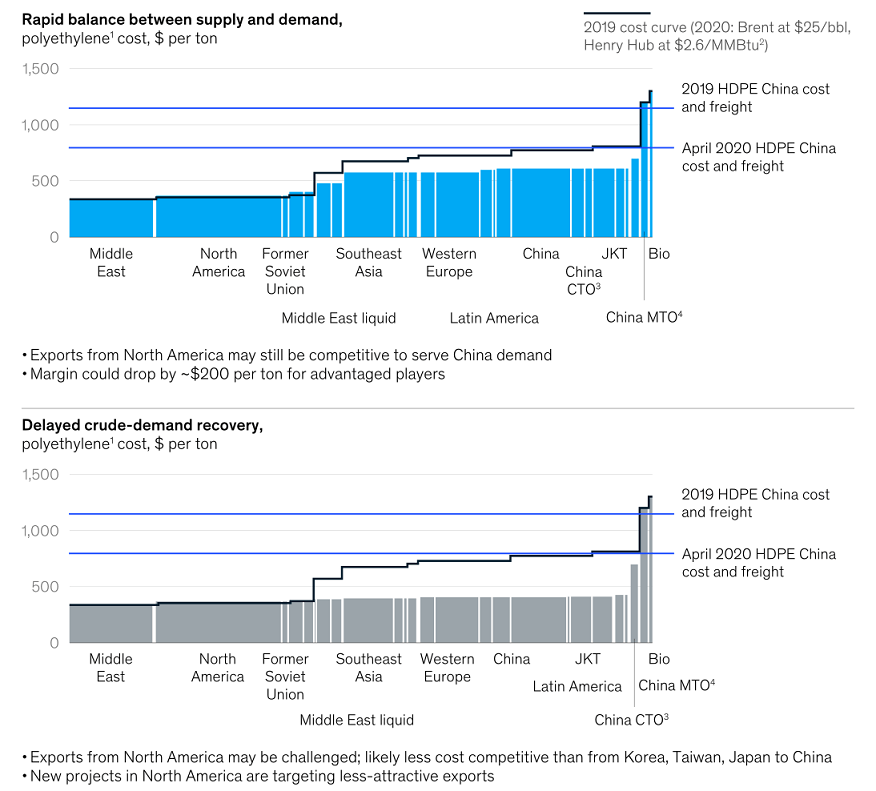

石化製品は原油もしくはNGLから作られます。NGLは天然ガスが常温・常圧で液化したものであり、価格は天然ガス価格によって決まります。

これまで、原油価格がやや高く、天然ガス価格が安い状況が続いたことで、NGLを使って製造する企業が有利でした。

しかし原油価格の低迷で、原油・NGLのどちらで製造してもエチレン製造コストに以前ほどの大きな違いが見られなくなりました。

世界各国のエチレン製造コストが平坦化し、価格競争が強まることで、しばらく石化企業が十分な利益を稼げない可能性があるわけです。

特に、安いシェールガスを原料にすることで価格競争力が強くなっていた北米の競争力が弱まり、東アジア、欧州という原油を主な原料としてエチレンを製造してきた地域に押される可能性が指摘されています。

画像ソース: Mckinsey

現状、原油価格はCOVID-19の拡大による経済の低迷で、パンデミック前の水準に戻っていません。

ブレント原油は1バレル50ドル、WTIは1バレル46.6ドルと、今年4月の底値と比べるとかなり戻してきましたが、コロナ前の1バレル60ドル超の水準には届いていません。

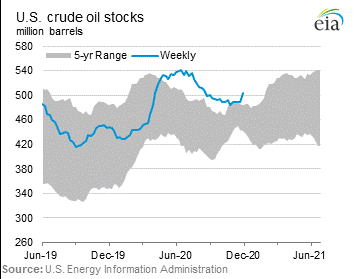

中国でいち早く製造業が再開し、石油需要が昨年を上回り、米国の石油在庫は今夏から減少傾向が続いています。

ただ12月4日までの週における米国の原油在庫は増加し、増加量は1982年以降で2番目に大きなものでした。

画像ソース: EIA

コロナ禍の影響で来年の石油需要は2019年レベルには戻らないとみられており、長期的にエネルギー効率の向上、電気自動車の普及、気候変動に関する規制強化により、石油需要は趨勢的に減少すると信じられています。

ここ数ヶ月の間に、欧州、中国、日本が2030年代にガソリン車の新車販売を禁止するとの方針を相次いで発表し、石油への風当たりはますます強まっています。

これらが原油価格上昇の重しになっています。

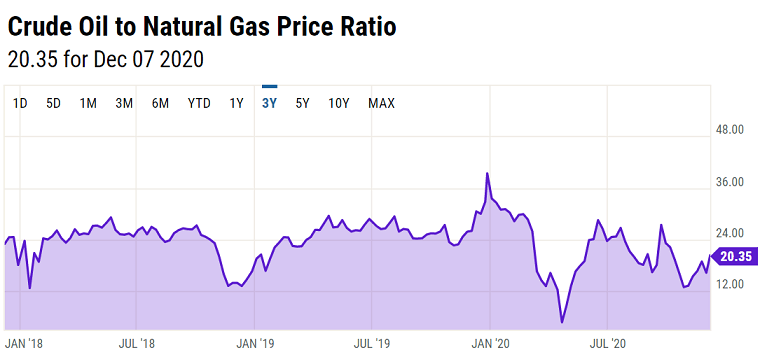

一方で天然ガス価格は9月終わりから10月終わりにかけて2倍以上値上がりし、10月には一時、昨年の秋冬シーズンの最高値を上回りました。

8月と9月の米国でのハリケーン関連の混乱を受けて、LNGターミナルが液化を増加させ、LNG輸出需要が高まったためです。

天然ガス価格の急激な値上がりにより、10月終わりに「原油価格÷天然ガス価格」は13倍を下回り、今年4月以来の低い水準になりました。

その後原油価格の値上がりと天然ガス価格の値下がりで、このレシオは20.35倍にまで上昇しました。しかし今年以降の下落基調はまだ続いているように見えます。

画像ソース: YCHARTS

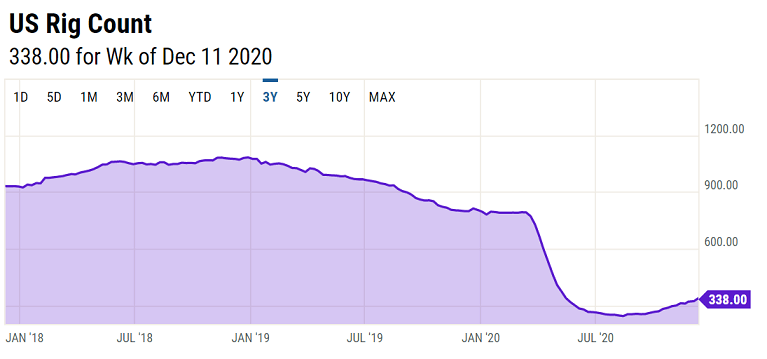

COVID-19の拡大で石油・ガス需要が減り、リグ稼働数が急速に減少したため、米国の天然ガス生産量は昨年に比べて減っています。

米国のリグ稼働数は8月を底に少しずつ増えているものの、現在もCOVID-19拡大前の半分未満に過ぎません。

画像ソース: YCHARTS

シェール層からは原油と天然ガスの双方が採取され、天然ガスのみ採取とはいきません。そのため石油需要の回復に自信が持てない間は、シェール会社は天然ガスの増産ができません。

天然ガスは工業用の他、比較的景気に左右されにくい発電用の需要がありますから、コロナ禍が続いてもある程度の需要は維持されます。

何か地政学的な大きな出来事が起こらない限り、天然ガス価格に比べ原油価格は値下がりしやすい環境が続きそうです。

投資判断

ライオンデルバセルの株価はコロナショック後から上昇傾向が続いてきました。10月終わりごろから、主にワクチン早期普及への期待からバリュー株への資金流入が増えたことで、ライオンデルバセルの株価はさらに値上がりしました。

現在の株価は88.50ドルです。

今年3月のコロナショック時に株価34.90ドル、配当利回り12%超で追加投資を強く推奨しました。ここで上手く買われた方は単価を大きく下げ、大きなリターンを得られているかと思います。

紹介時からの株価推移

画像ソース: Stock Rover

ただ、業績低迷と株価値上がりにより、P/Eレシオは25倍近くあり、過去と比較して相当高い水準です。

関連ページ

- コロナショックの大底から株価が2.5倍値上がりした石化会社

- 高配当利回りだがリスクも気になるタバコ銘柄

- シェブロンのノーブル・エナジー買収の意味

- COVID-19の拡大で様変わりしていくグローバルサプライチェーン

- ネットフリックスが経営破綻しかねない単純な理由

- 全米を席巻する電子タバコ「ジュール」の恐るべき潜在力、そして危険性

- FDAのメンソールタバコ禁止方針の意外な中身

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_2

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_1

- アリペイが九州・沖縄と中国・韓国との歴史的関係を再び深める

- 先端ハイテク技術発祥地としてのシリコンバレーは過去のもの

- AT&Tのタイムワーナー買収に冷ややかな市場

- [2018/05/26]中国の車載電池支配体制の準備が整いつつある

- [2018/05/03]アップルが手持ちの債券を減らし始めた

- [2018/04/30]中国のスマホ市場が飽和点に達した...だと?

- [2018/03/13]若い世代を取り囲み将来を見据えるアマゾン

- [2018/03/02]東京五輪を控えて次世代高速通信「5G」に浮かれすぎなニッポン

- [2018/02/24コバルト価格急騰は正当化できるものなのか...

- [2018/02/14]CATLが中国EV市場の心臓部を独占しようとしている?

- [2018/02/10]ICT×ヘルスケア×政府の財布事情→予防サービスの重要性

- [2017/12/20]EV・PHVシフトに慎重なトヨタの新チャレンジとその事情

- [2017/10/23]GEの大規模改革の先にある、IIoT企業への転身

- [2017/10/11]P&G委任状争奪戦の背後にチラつくウォーレン・バフェットの影