ネットフリックスが経営破綻しかねない単純な理由

2019/10/01

ネットフリックスが経営破綻する?まさか!しかしネットフリックスの財務を見ると...現在はドットコムバブルの最初の崩壊に近い時期に見える。ワールドコムが経営破綻したように、ネットフリックスが経営破綻してもおかしくもなんともないのである。

ITバブル崩壊初期に近づいている?

現在までITバブルが続いています。

現在のITバブルを、2000年に崩壊し始め2001年に本格的に崩壊したドットコムバブルと簡単に比較してみましょう。

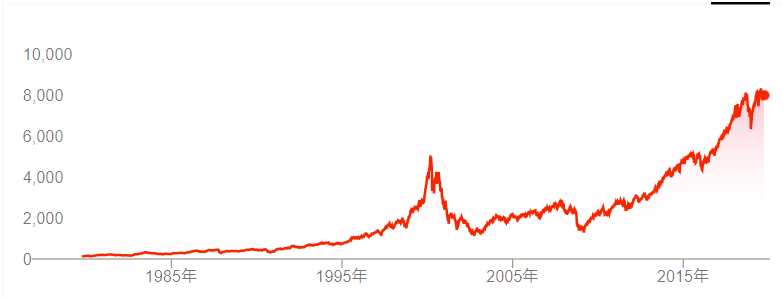

ナスダック総合指数のチャートを見ると、2016年にはドットコムバブルのピーク時の指数を超え、現在は当時の1.5倍以上あります。現在は相場の勢いが弱まっており、天井付近にあるように見えなくもありません。

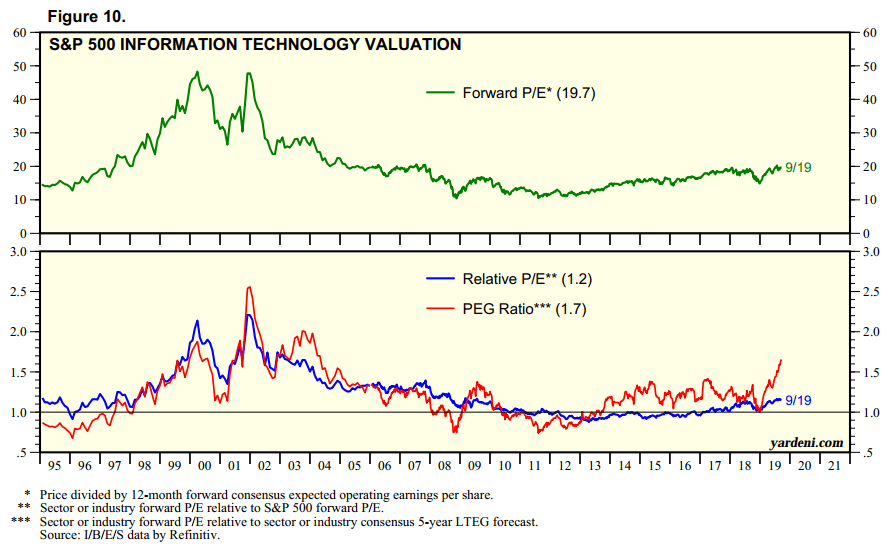

下図はS&P500銘柄に含まれるITセクターのバリュエーション指標の推移です。9月19日現在で予想PERは18.7倍であり、ドットコムバブルのピーク時にあたる50倍近くの予想PERと比べればまだまだ低いです。

S&P500銘柄のPERと比較した相対PER(Relative PER)を見ても、ITセクターはITバブル期と比較して低いように見えます。

ただし現在は自社株買いによってPERが抑圧されています。ITセクターが最も自社株買いの規模が大きく、レパトリ減税の恩恵で2018年以降は自社株買いが過去最高レベルに達していることから、現在のPERを2000年のPERと単純比較することはできません。

他方、「予想PER÷1株あたりの今後5年間の予想平均利益成長率」を表すPEGレシオ(ペグレシオ)をみると、今年に入り急上昇ドットコムバブルの最初の崩壊が始まった2000年はじめに近い水準となっています。

PEGレシオが急増したのはITセクターに対する収益見通しが悪化したためです。

予想PERが自社株買いにより抑圧されているにも関わらずPEGレシオが高いということは、バリュエーション的に現在はドットコムバブルの最初の崩壊の直前と近い状態にあると思えます。

画像ソース: Yardeni Research

下図は各年の上半期ごとのベンチャーキャピタルによる出資額の推移です。ベンチャーキャピタルによる出資額が2014年から本格化し、今年上半期はドットコムバブル以降で最高額となる550億ドルに達しました。

2000年上半期には及んでいないものの、ドットコムバブル期のように単年に出資が集中したのではなく、2014年から現在まで複数年にわたり多額の出資がありましたから、トータルで見れば現在の方が出資は活発です。

ドットコムバブルの頃はインターネット関連銘柄への出資が集中しましたが、現在はテクノロジー関連企業だけでなく、ヘルスケアやモバイル・テレコムなどの業種への出資も多く、業種が分散化されていることが特徴です。

画像ソース: statista

WeWorkのIPOが急遽延期となり、世界最大のハイテクファンドであるソフトバンクビジョンファンドへの出資縮小の流れが出てきているなか、これらいくつかのチャートをみると、現在は2000年のドットコムバブル崩壊初期の直前のような状況に思えてきます。

ネットフリックスが経営破綻してもおかしくない単純な理由

個人的に気になるのはネットフリックスの動向です。

今回のITバブルの寵児の一人でFANGの一つでもあるネットフリックスは、最近は会員数が伸び悩み、3ヵ月間で米国で会員数は13万人純減しましたね。株価も7月以降下げ止まりません。

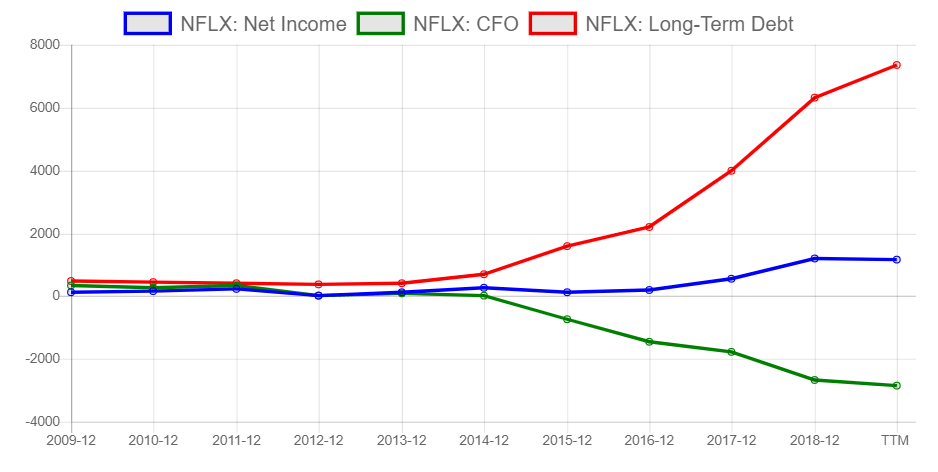

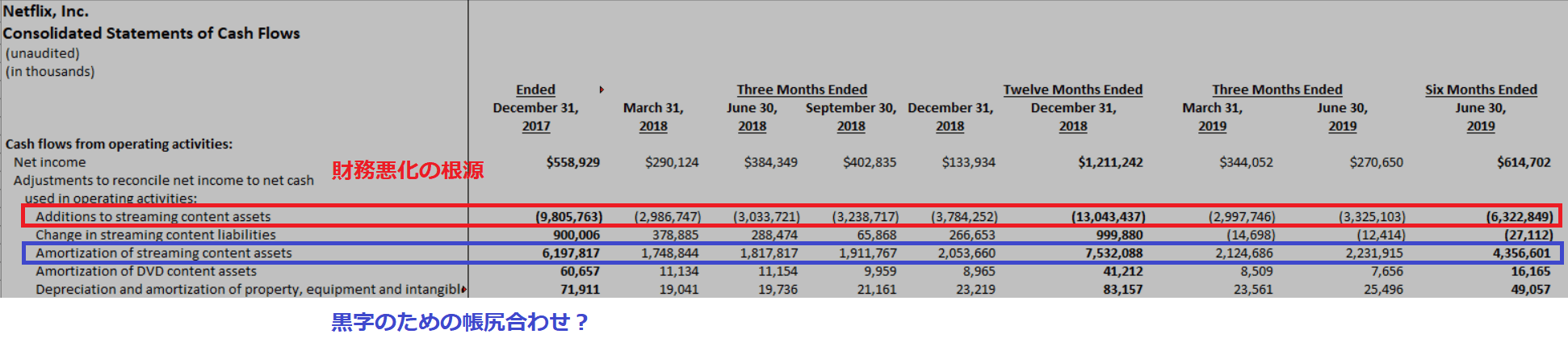

ネットフリックスは事業継続のために必須であるコンテンツへの投資で莫大な現金流出が続いており、いまだに改善されないまま現在までネットフリックスの財務悪化の根本要因となってきました。

ネットフリックスはコンテンツ購入額全額を費用計上せず、コンテンツ資産の償却という形で計上するという、会計操作を思わせる行為によって黒字を演出していますが、営業キャッシュフローは赤字続きで借金調達で生き延びているのが現状です。

そしてその財務状況の悪化の勢いは年々増しています。

青:純利益、緑:営業キャッシュフロー、赤:長期借入金

画像クリック後、画像を大きくしてご覧ください

ソース: ネットフリックス

年末から来年にかけてストリーミング市場にウォルト・ディズニー、アップル、コムキャスト、AT&Tが参入することで同市場は競争激化が予想されています。

米国における会員数減と債務膨張に加えて競争激化がネットフリックスの肩に乗るわけであり、ネットフリックスの事業はますます厳しくなることが予想されます。

「ネットフリックスの経営破綻(またはその懸念の高まり)→ITバブル崩壊の本格化」というのは、現実的なシナリオの一つです。

関連ページ

- コロナショックの大底から株価が2.5倍値上がりした石化会社

- 高配当利回りだがリスクも気になるタバコ銘柄

- シェブロンのノーブル・エナジー買収の意味

- COVID-19の拡大で様変わりしていくグローバルサプライチェーン

- ネットフリックスが経営破綻しかねない単純な理由

- 全米を席巻する電子タバコ「ジュール」の恐るべき潜在力、そして危険性

- FDAのメンソールタバコ禁止方針の意外な中身

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_2

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_1

- アリペイが九州・沖縄と中国・韓国との歴史的関係を再び深める

- 先端ハイテク技術発祥地としてのシリコンバレーは過去のもの

- AT&Tのタイムワーナー買収に冷ややかな市場

- [2018/05/26]中国の車載電池支配体制の準備が整いつつある

- [2018/05/03]アップルが手持ちの債券を減らし始めた

- [2018/04/30]中国のスマホ市場が飽和点に達した...だと?

- [2018/03/13]若い世代を取り囲み将来を見据えるアマゾン

- [2018/03/02]東京五輪を控えて次世代高速通信「5G」に浮かれすぎなニッポン

- [2018/02/24コバルト価格急騰は正当化できるものなのか...

- [2018/02/14]CATLが中国EV市場の心臓部を独占しようとしている?

- [2018/02/10]ICT×ヘルスケア×政府の財布事情→予防サービスの重要性

- [2017/12/20]EV・PHVシフトに慎重なトヨタの新チャレンジとその事情

- [2017/10/23]GEの大規模改革の先にある、IIoT企業への転身

- [2017/10/11]P&G委任状争奪戦の背後にチラつくウォーレン・バフェットの影