AT&Tのタイムワーナー買収に冷ややかな市場

2018/06/19

【2018/06/15 ブルームバーグ】米AT&T、タイムワーナー買収手続き完了-司法省は上訴可能

米AT&Tは14日、850億ドル(約9兆4000億円)でのタイム・ワーナー(TW)買収手続きを完了した。AT&TがHBOやワーナーブラザーズを傘下に置くTWと事業統合してメディア事業に本格参入する買収劇を巡って独占禁止当局と1年8カ月にわたって攻防を繰り広げてきた。

AT&Tはつい最近、ディレクTVの買収に失敗し大きな債務を残してしまった。AT&Tによるタイムワーナーの買収について、市場関係者や投資家は「ディレクTV買収の二の舞だ」と考えているようだ。ただそれは端・中期的な視点。長期でみると眺めは随分と変わってくる。

AT&TによるディレクTV買収失敗を想起する市場

13日、米連邦地裁はAT&Tによるタイムワーナーの買収を承認しました。

米司法省はAT&Tによる買収が反トラスト法に違反するとして訴えを起こしていましたが、連邦地裁は買収により競争が著しく低下する公算が大きいことを政府側が示せなかったとして、米司法省の訴えを退けました。

AT&Tによるタイムワーナーの買収を認める判決が下された日、AT&T株価は急落し、前日比6.2%下げました。14日以降のAT&T株価は少し回復しましたが、連邦地裁による買収承認前の水準に戻っていません。

画像ソース:finviz

AT&Tのタイムワーナー買収を市場や投資家が不安視する一番の原因は債務の悪化です。

2018年3月末時点でAT&Tの短期借入額は293億ドル、長期借入額は1338億ドル、計1630億ドルの借入があります。2017年末の営業キャッシュフローの4.16倍とかなりの額の借入があります。

タイムワーナーの買収により、AT&Tの借入総額は1800億ドルにまで増えるとみられています。格付け会社のムーディーズはAT&Tの無担保社債の格付けをBaa2に下げました。あと2つ下がるとジャンク債に成り下がります。

【2018/06/16 Bloomberg】Moody's Cuts AT&T Credit Rating Citing Billions of Debt From Time Warner Deal

AT&Tの債務が悪化した要因は、2014年に米衛星テレビ放送のディレクTVを671億ドル(負債込み)で買収したことでした。

ディレクTV買収の合意が発表された当時から、すでに一部のアナリストや投資家から米衛星テレビ加入者が頭打ちとなるなかで、AT&TによるディレクTVの買収に懐疑的な声がありました。

【2014/05/19 ロイター】米AT&T、ディレクTVを485億ドルで買収へ

その懸念どおり、AT&TのディレクTVからの収益が伸びないどころか減少中です。最近はネットフリックス、アマゾンプライムビデオ、Youtubeといった、低価格かつスマホ等様々なデバイスで映像コンテンツを閲覧できるストリーミングサービスに人気が集まり、ディレクTVの加入者の減少が止まらないのです。

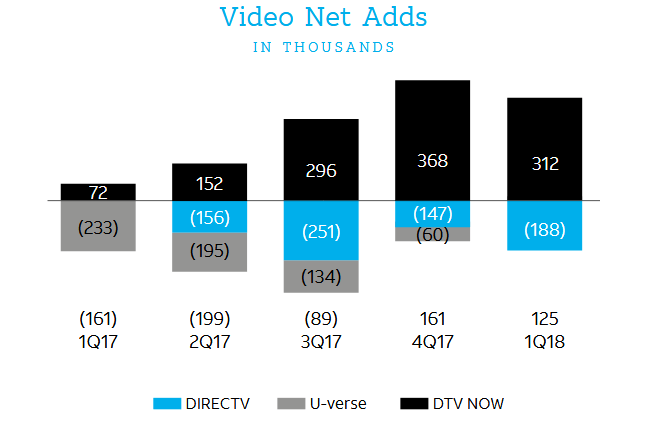

ディレクTVの加入者離れが止まらない(水色)

ディレクTVの買収により中南米の加入者1800万人を新たな顧客に加えましたが、最近はブラジルでの客離れが響き、中南米の加入者も減少し始めました。

こうした状況のなかで、AT&TはディレクTVと同じ非ストリーミングサービスをメインとするコンテンツ企業・タイムワーナーを、ディレクTVよりもさらに高いお金を払って買収することに決めたのです。

つまり市場や投資家は、AT&Tが有料衛星放送を提供するディレクTVの買収失敗を反省しないどころか、同じく有料ケーブルテレビ放送(非ストリーミングサービス)をメインとするタイムワーナーを買収することで、同じ過ちを繰り返すのではないかと懸念しているわけです。

現在、AT&Tの収益は緩やかに減少しています。Q12018は売上高、1株あたり純利益ともにコンセンサスを下回りました。

【2018/04/25 ロイター】米AT&T、第1四半期利益が予想下回る 時間外で株価下落

従来の有線サービス、国内ビデオサービス、ワイアレスサービスの収益が減っており、米国の顧客も飽和状態ですので、短期的に収益が大きく改善する見込みはありません。

債務増加+成長伸び悩みに加え、今後は5Gへの投資も少しずつ本格化させざるを得ないことも考えると、AT&Tは株価、業績共に冴えない動きが続きそうです。

債務は多いがキャッシュフローも多い

とはいえ、AT&Tがすべてダメかと言えばそういうわけでもなさそうです。

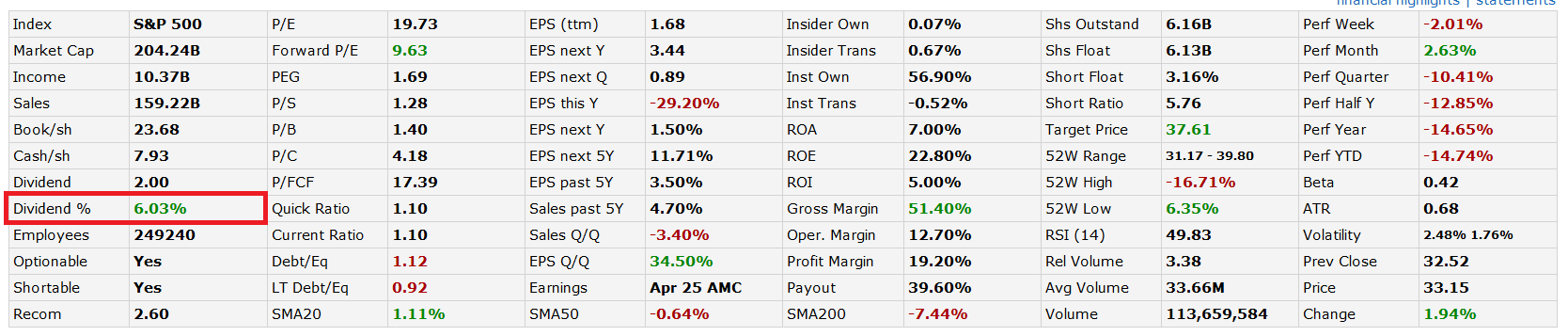

現在、AT&Tの配当利回りは最近の株価急落も受け、6%を超えてきました。

画像ソース:finviz

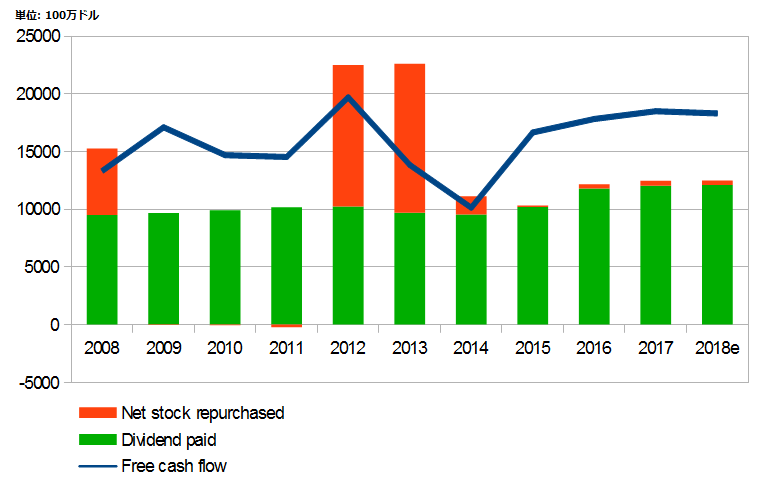

また2017年末のフリーキャッシュフローは185億ドル、配当支払額は120億ドルなので、業績が伸び悩んでもまだ増配余地があります。

ここにタイムワーナーのフリーキャッシュフロー44億ドルが加わることになれば、配当支払いにはかなりの余裕が生まれます。

借入が多いのは気になりますが、AT&Tがタイムワーナーを買収しても、利払い前営業キャッシュフローに占める利払い費も16%程度にとどまりそうです。

テレコム事業者は極めてキャッシュ獲得効率がよく、キャッシュが突然大幅に減少する可能性はほぼありえません。

仮に長期金利が上昇したとしても、AT&Tが資金繰りに窮する可能性は低いとみられます。

AT&Tはタイムワーナーの買収により、AT&Tのモバイル通信契約者に対してコンテンツを抱き合わせ販売することが出来るようになります。

すでにAT&TのCEOは、「AT&T Watch TV」という名称でターナーコンテンツを月額15ドルで提供すると発表しました(AT&T契約者かどうかを問わず)。

AT&Tの無制限ワイアレス通信契約者は無料で見られるとのことです。

【2018/06/15 CNBC】AT&T is about to give free TV to its wireless customers now that the Time Warner deal is done

ターナーのネットワークについて、当面は価格設定や人事を含めディレクTVと別に管理するとのことですが、いずれはこれらコンテンツサービスと無制限高速通信サービスとを一体化し、単価の高いプレミアム通信・コンテンツ統合サービスを1億4000万人の顧客に対して提供していくものと思われます。

そうなれば、AT&Tの収益は大きく成長していきそうです。

先ほど、ディレクTVの契約者数が下がっていると話しましたが、それは有料衛星放送についての話です。

「ディレクTV NOW(DTV NOW)」という、スマートフォンで見られるストリーミングサービスの加入者数は増加しており、最近はAT&Tの有料ビデオサービスの契約者数は底打ち反転しています。

Q42017以降、DTV NOW(黒色)の加入者増他のビデオサービスの加入者減を上回り始めた

現在は動画サービスの収益全体に占めるDTV NOWのシェアが少ないため、ディレクTVからの加入者離れの影響の方が大きいですが、いずれは底打ち反転していくでしょう。

タイムワーナーも同様です。ストリーミングの波に耐えてきたタイムワーナーも、いずれは波に飲み込まれて有料ケーブルチャンネルの契約者数が減少する懸念はあります。

しかしこちらも「HBO NOW」というストリーミングサービスがあり、加入者数は200万人を超えています。今後700万人にまで増加するとの予測もありますが、AT&Tのサービス統合が上手くいけばもっと契約者数が増えてもいいような気もします。

AT&Tはしばらくは「有料衛星放送・ケーブルテレビからの客離れによるマイナス効果」>「ストリーミングサービスへの加入者増によるプラスの効果」になると思います。

しかしいずれは2つの効果の強弱が逆転していくと思います。そしてそこに「高速ワイアレス通信サービス+コンテンツサービスの抱き合わせ販売効果」が働けば、収益は大きく成長していくかもしれません。

最後に、タイムワーナーの買収でAT&Tは広告プラットフォームを得ることになります。AT&Tは巨大なデータ解析事業を擁しており、企業向けマーケティングサービスなどを展開しています。この事業を広告サービスに応用することで、例えばコンテンツ閲覧者の好みに応じた適切な広告を表示し購買が促進されれば、広告収入も得られるようになります。

【2018/06/13 CNN】What the AT&T-Time Warner decision means for you

今後は5GとIoTにより、通信事業者は消費者と企業、企業と企業との架け橋になっていくものと思われます。単に架け橋となるだけではIoT市場から大きな収益を生み出すことは難しいようですが、広告サービスを通じて顧客の好みに応じたサービスを提供する優秀なアルゴリズムやAIを生み出して、「5G×IoT×データ分析」サービスを提供するという、長期的な展望も描いていくのかもしれません。

AT&Tのタイムワーナー買収は、今後の5G、IoT、AI時代を考えても、決して無関係ではないように思われます。

AT&Tが通信事業とコンテンツ事業を上手く統合して収益を伸ばすまでは時間は掛かるかもしれませんが(5-10年くらい?)、長期的にAT&Tの未来は明るいように思われます。

しばらくは株価上昇も収益増も期待できないですが、フリーキャッシュフローには余裕があるので、高い配当利回りを狙って10年以上の保有を前提に長期投資していく分には、悪くない選択なのかもしれません。

(購入を勧めているわけではありません。個人的な感想です)

私が利用しているブリオンボールト。資産防衛に有効とされる海外のゴールドをネットで簡単に購入できます。金融危機にもハイパーインフレにも強い資産を少しでも持っておくと安心です。

→将来に備えたい方は関連記事一覧へ

→いますぐ備えたい方:口座開設はこちらから-コストが安く済むスポット取引コースが人気です

米国証券口座で長期投資。AT&Tのように配当利回りの高い株式をDRIPで長期投資する場合こそ、手数料を大きく抑えられる米国証券口座は日本の証券口座と比べて断然有利です。

関連ページ

- コロナショックの大底から株価が2.5倍値上がりした石化会社

- 高配当利回りだがリスクも気になるタバコ銘柄

- シェブロンのノーブル・エナジー買収の意味

- COVID-19の拡大で様変わりしていくグローバルサプライチェーン

- ネットフリックスが経営破綻しかねない単純な理由

- 全米を席巻する電子タバコ「ジュール」の恐るべき潜在力、そして危険性

- FDAのメンソールタバコ禁止方針の意外な中身

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_2

- 現実世界の仕組みを「情け容赦なく」変えるICTの巨人_1

- アリペイが九州・沖縄と中国・韓国との歴史的関係を再び深める

- 先端ハイテク技術発祥地としてのシリコンバレーは過去のもの

- AT&Tのタイムワーナー買収に冷ややかな市場

- [2018/05/26]中国の車載電池支配体制の準備が整いつつある

- [2018/05/03]アップルが手持ちの債券を減らし始めた

- [2018/04/30]中国のスマホ市場が飽和点に達した...だと?

- [2018/03/13]若い世代を取り囲み将来を見据えるアマゾン

- [2018/03/02]東京五輪を控えて次世代高速通信「5G」に浮かれすぎなニッポン

- [2018/02/24コバルト価格急騰は正当化できるものなのか...

- [2018/02/14]CATLが中国EV市場の心臓部を独占しようとしている?

- [2018/02/10]ICT×ヘルスケア×政府の財布事情→予防サービスの重要性

- [2017/12/20]EV・PHVシフトに慎重なトヨタの新チャレンジとその事情

- [2017/10/23]GEの大規模改革の先にある、IIoT企業への転身

- [2017/10/11]P&G委任状争奪戦の背後にチラつくウォーレン・バフェットの影