冴えない値動きが続く金市場ですが、見えないところで大きな動きが生じていることをご存知でしょうか。

今月1日にワールドコールドカウンシルが7~9月期の金需給レポートを公表しましたが、驚きの内容でした。

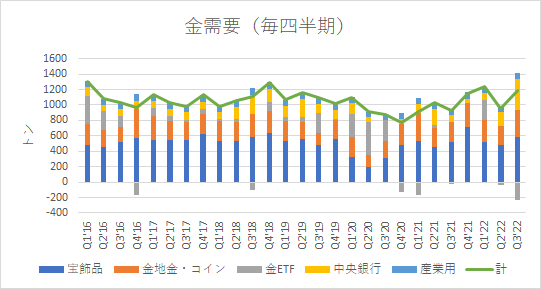

7~9月の金需要は一年前から28%伸びました。需要の伸びの大きさも去ることながら、その内訳がより重要です。

この期間、欧米の投資家は金ETFを227トン売り越しました。これは2013年第2四半期以来の売り越し規模です。先月にはNY金先物市場で一時3年ぶりにネットポジションが売り越しになりました。

欧米投資家が記録的に売り越したにも関わらず、中央銀行がそれを上回る399トンを買い越したため、金需要は一年前から28%も伸びたのです。

399トンという買い越し量は、少なくとも2000年以降で最大でした。1~9月期での買い越し規模は673トンで、1967年以降で最高となりました。

399トンうち25%はトルコ、ウズベキスタン、カタールなどの中銀・政府による買いですが、残り75%にあたるおよそ300トンは買い手が公表されていません。中国かロシアか中東か、誰が買い手か観測が飛び交っています。これががなければ金需要は一年前より減っていました。

宝飾品、金地金・コインの需要も、中国、インド、トルコ、サウジアラビアをはじめとした新興国の消費者のあいだで大きいです。それぞれ一年前から需要は13%、34%伸びました。

一般の消費者や投資家による金宝飾品、地金、コインの購入は、安全資産としての購入やインフレ対策としての需要が大きいようです。

ドル建て金価格が軟調なことで、現地通貨建ての金価格の伸びが抑えられ、新興国の人々にとって比較的金現物を購入しやすい状況となっています。

中国では上海でのロックダウンに象徴されるゼロコロナ政策により、4~6月期は金宝飾品需要、地金・コイン需要がそれぞれ一年前から28%、34%減り、しばらく低調な需要が続くとみられていました。

しかし7~9月期に予想外に強い需要が戻りました。ゼロコロナ政策の継続、経済成長の鈍化、通貨安という、一見金現物の買い抑制につながるとみられた要因が、むしろ不透明な環境下における安全資産としての金需要を高めたようです。

中国では金輸入が制限されるなかで金現物の需給が逼迫し、輸入コストも増大していることから、金価格プレミアムが急騰し2016年以来の水準になっています。

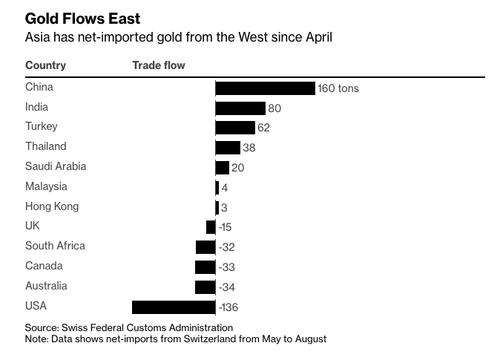

金現物の需給が逼迫しているのは中国だけではありません。インド、トルコ、タイ、サウジアラビアなどの新興国でも同じです。

そのため今年4月以降、米国や英国、英連邦の国々から、こうした国々に金現物が流れています。特に米国からの金流出が激しいです。

こうした移転の動きは銀でも同様のようです。英米の金銀先物市場では現物金・銀在庫が減り、現物の受け渡しに支障が出ているようです。

現在、ドル建て金・銀価格が冴えない中で、「西洋から東洋への金・銀現物の移転」という世界的なトレンドが生じているのです。

金本位制を基盤に世界の覇権国となった英米からの金流出は、欧米の没落を示唆する出来事であり、欧米のフィアット通貨の価値が中長期的に失われていく前兆ともみなせます。

実際、英国は世界恐慌のときに金流出が止まらず金本位制を離脱したときにポンドは20%切り下げとなりました。第二次世界大戦後は巨額の対外債務と経常赤字に悩まされるなかで1949年と1967年にポンドを切り下げ、1967年以降現在にかけてポンド価値は低下を続けてきました。

欧米でも個人のあいだでインフレ対策の金需要は一定程度あります。国債・債券市場の流動性低下、インフレ、エネルギー・電力価格高騰、食糧不足、戦争、気候変動など、世界の不透明さは増すばかりです。

不確かさが増し、ドルやユーロの信認が低下していけば、欧米でも金・銀需要はますます高まるはずです。しかし残念ながら、そのときに金・銀現物は欧米に十分残されていないかもしれません。

★今回のアボマガ・エッセンシャルでは、貴金属関連の2銘柄のレビューを行っています。金価格が2020年のコロナ危機以降で最安値付近にある現在において、両銘柄とも当時から最安値付近にあります。

アボマガ・エッセンシャルにご登録されると、Webサービスを通じて今回の記事の完全版を即座にご覧いただけます。