原油価格は高い状況が続いています。ロシアのウクライナ侵攻後、原油価格は変動しながらもジリジリと上昇傾向が続いています。

中国は上海の都市封鎖で製造業の稼働や物流網がマヒし、4月の石油需要は武漢パンデミックのあった2020年4月以来となる日量1300万バレル切りとなりました。今年3月から日量100万バレル以上減りました。

しかし中国都市封鎖による原油価格下落は限定的だったと言わざるを得ません。今後、上海の封鎖は解除され、規制は緩和し、工場や物流網が再開されていくので、石油需要も回復していきそうです。

原油価格が下がりににくい理由として、以下の要因が考えられます。

・ロシアのウクライナ侵攻でロシア産原油が世界市場に流れにくくなっていることや、侵攻にによる石油供給逼迫に対する市場の懸念が強い。

・米国経済が好調さを維持してきた。

・米国の石油製品在庫が16年ぶりの低水準。パンデミック以降の石油供給不足が続いてきたなか、EUの米国産燃料への需要が増しているため。

・OPECプラスの協調減産縮小ペースが鈍い。

・米国シェールオイルのリグ稼働数は増えているが、採掘のための人員、機器、資材が不足しており思うような増産が出来ていない。

現時点で原油価格が下がるとすれば米国をはじめとした世界の景気が悪化することです。

上海の封鎖解除後の数か月間は物流網の混乱が続くため、インフレやモノ不足で企業業績を圧迫しやすい環境が続きます。また新規住宅販売戸数は急激に悪化しています。

中国の経済活動が回復しないうちに米国をはじめとした経済が悪化していけば、石油需給は緩和されることになります。

しかし投資家の石油需給逼迫懸念・インフレマインドが強い中でこうした需要減少がどれほど原油価格下落につながるのかわかりませんし、起きたとしても一時的です。

油井や石油精製所への投資が少なく石油・石油製品の供給が伸びにくい構造が原油価格を何年も下支えすることになります。

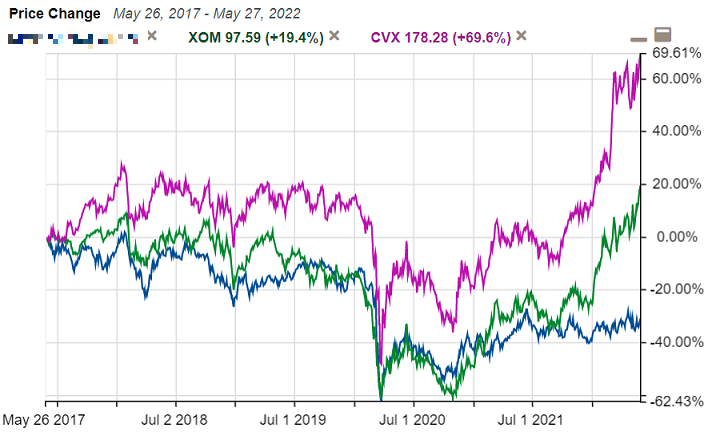

原油価格の値上がりで、石油メジャーの株価は値上がりが続いています。

他方、今回アボマガ・エッセンシャルで取り扱っているの株価は停滞気味であり、パンデミック前にすら戻っていません。

この銘柄は石油関連銘柄に投資しそびれて苦虫を噛み潰している人たちにとっての希望となるのでしょうか。

青線が当該銘柄

この銘柄の株価が冴えないのは、成長が見えないためです。

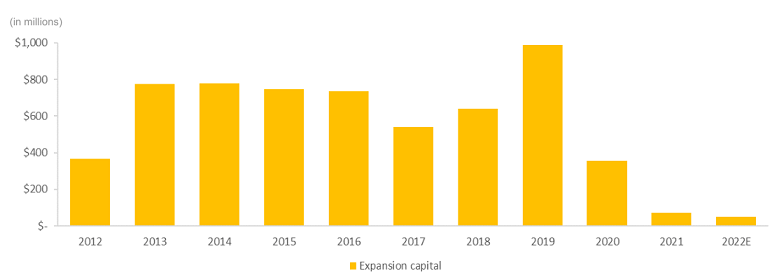

現在、この企業は設備投資をかなり極端に抑制しています。

昨年の設備投資は1.5億ドルで、2年前からおよそ85%も減りました。今年は7000万ドルの見通しで、昨年の半分未満にまで減ります。成長投資は原油関連のわずかな投資だけです。

脱炭素の流れのなかで石油製品や原油の需要が長期的に低迷していく見通しが投資を控える動きにつながっています。

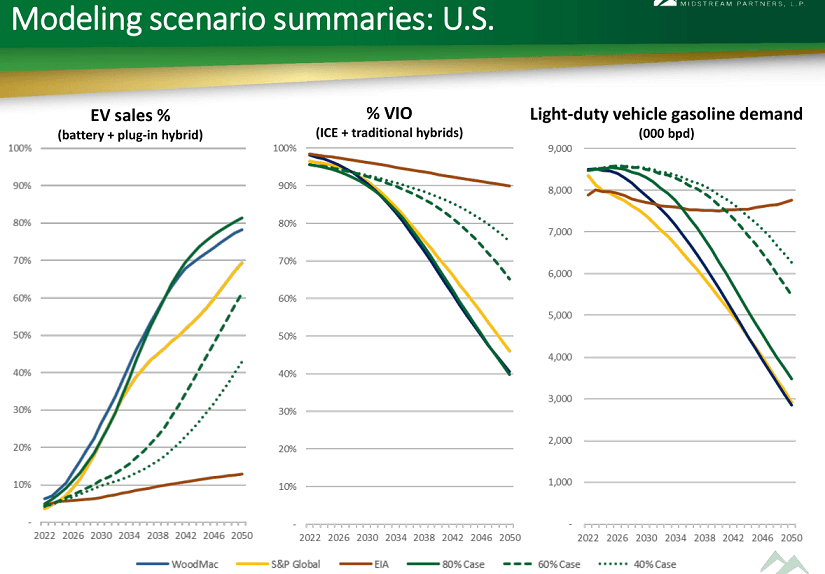

最大のトレンドはガソリン車から電気自動車への移行です。現時点のコンセンサスは、2030~40年代に米国の新車販売台数の半分以上が電気自動車となり、2040年代に米国を走るガソリン車・従来のハイブリッド車の台数は全体の半分を切るとしています。

軽自動車のガソリン需要は、最もEV化に強気な見方だとすでに衰退が始まっており、超強気でなくとも2020年代中頃をピークに減少していくとの見方となっています。

ただ米国でEV化がどの程度のペースで進んでいくのかは不透明です。広い米国ではEVの普及には航続距離がガソリン車並みに伸びる必要がありますが、それ以外にも様々な大きな問題があります。

一つは資源調達・安全保障の問題です。リチウム、コバルト、ニッケルなどのバッテリーに不可欠な資源は米国ではほとんど調達できず、海外からの輸入に頼る必要があります。いずれも長期的な需給逼迫が懸念されています。

米国の最大の敵国の一つである中国がバッテリー市場を席巻し、そのための資源の囲い込みを進めています。米国のEV化は国内の自動車産業を犠牲にし、敵国である中国を富ませることにつながります。

財政への負担も大きくなります。充電ステーションの設置や産業育成のために補助金や減税・免税措置を長期で取らなければなりません。

さらにEV化は石油需要を減らすので、世界最大の石油輸出国である米国の貿易収支に下方圧力をかけることになります。

米国政治をみると、脱炭素化に消極的な動きが最近強まっています。

昨年11月にバイデン大統領が署名した1.2兆ドル規模のインフラ投資法案では充電ステーションの設置に75億ドルが充てられます。

しかしバイデン大統領が掲げた、2030年までに米国全土に50万基の充電器を設置するとの目標達成には500億ドルが必要とされ、法案で割り当てられたのはその15%に過ぎません。

[2021/11/19 CNBC]EV tax credits in Biden’s Build Back Better Act will help sell more cars than new chargers in infrastructure bill

もう一つの財政支出法案であるビルド・バック・ベターには電気自動車購入者への最大1.25万ドルの補助金が含まれますが、こちらは成立していません。

また再生可能エネルギーについても、昨年末に風力発電への減税措置は終了し、太陽光発電への減税措置は縮小しました。

悪化を続けるインフレが米国政治の最大の関心事となっており、食品・日用品・ガソリンなどの価格高騰を鎮静化できていないバイデン政権の支持率は過去最低の36%を記録しています。

今秋に中間選挙を控える中、インフレを刺激する財政支出法案の成立は非常に厳しい状況にあります。

電気自動車へのシフトに水を差す動きが米国政治内で強まっているのが現状です。

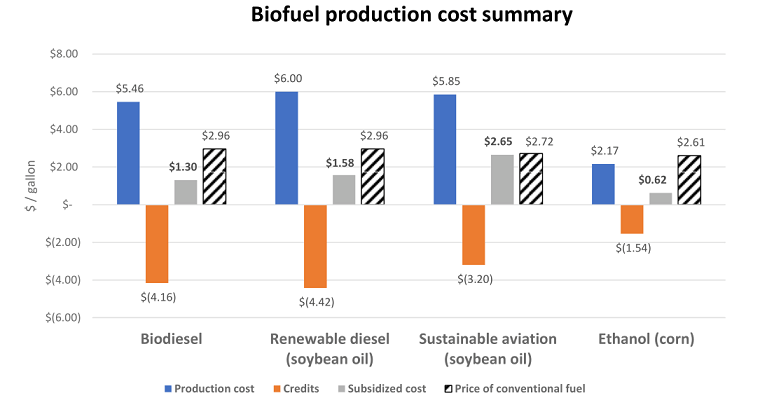

脱炭素に関連する技術は電気自動車や再生可能エネルギー以外にも、大豆やトウモロコシ、廃棄物、排泄物などを原料にしたバイオディーゼル、バイオジェット燃料、バイオエタノールなどがあります。

しかしいずれも生産コストは従来の燃料の価格を上回っており、補助金なくして全く利益を出せる状況ではありません。

インフレが長期化しそうで米国財政が脆弱で補助金に期待できないなか、ガソリンやジェット燃料といった従来の石油製品を置き換えるのは技術的、経済的にかなり困難な状況にあります。

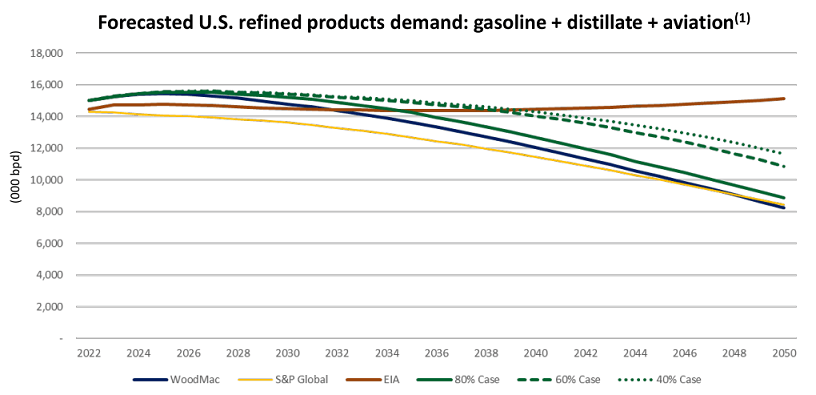

石油製品全体の需要は、最も悲観的シナリオを含め、概ね2030年ごろまで需要は平坦~微減が続くとの見方で一致しています。

米国の脱炭素化を阻む動き(政治動向、インフレ)を見る限り、石油製品や原油の需要が大きく低下し出すのは当分先であり、2040年代以降にずれ込むことも考えられそうです。

今回取り扱っている銘柄の売上はパンデミック前にほぼ戻っており、1株当たりフリーキャッシュフローに至っては2年前の3倍近くあり過去最高となりました。

石油需要の低下にはまだ大分時間がありそうですし、需要が堅調ななかで原油価格が値上がりしていけばこの銘柄の収益は今後伸びていきます。

この銘柄特徴といえば、そう、「逆張り経営」です。業界が熱いときには慎重になり、業界が低迷しているときに実物資産を割安価格で買収して成長につなげるのが得意な会社です。

現在は良い投資機会に恵まれないため、設備投資できずに残ったキャッシュフローで自社株買いを積極的に行い株主に報いています。

私はこの銘柄の将来をあまり心配していません。財務は健全で、逆張り経営を行っており、良い投資機会を虎視眈々と狙っていると思えるからです。

これからFedが利上げや量的引き締めを行い財務状況の悪いエネルギー企業が破綻していけば、割安で買収する機会が生まれてきます。

この銘柄は株価値上がりではなく配当目的で紹介しています。株価低迷で配当利回りは依然として8%台あります。

石油関連の配当目的銘柄として、この銘柄には悪くない投資機会が残っています。

エネルギー相場の上昇に乗り遅れている人たちにとって、比較的低リスクでインフレ対策するチャンスはまだあるというわけです。