あなたはグリーンコモディティというのをご存知でしょうか。

世界支配者層が脱炭素社会実現というスローガンを半ば強引に押し付けるなか(笑)、最終顧客、メーカー、政府は二酸化炭素排出量の少ない方法で生産された資源・素材(グリーンコモディティ)を好むようになっています。

グリーンコモディティの生産は容易ではありません。不純物の少ない高品位の鉱石が必要ですし、温室効果ガス排出量の少ない製精錬が必要です。これら原料の調達や新たな処理工場の建設には多くの費用が掛かります。

そのためグリーンコモディティは需給逼迫が続き、従来の鉱物資源に比べて高く売れることが見込まれるのです。

ということは、あなたがインフレ対策に興味があればの話ですが、グリーンコモディティを生産する企業への投資があなたの購買力を高めてくれそうなのです。

今回は一例として、鉄鉱石・鉄鋼にスポットを当ててみようと思います。

温室効果ガスの発生しない方法、あるいは温室効果ガスの発生が極めて少ない方法で製造された鉄鋼のことを、グリーンスチールと呼びます。

グリーンスチールを製造するために必要なことは何でしょうか。CO2排出量の少ない鉄鋼を製造するための最重要ポイントは、次の2つです。

・製鋼法の変更:高炉・転炉法→電炉法・原料の変更:(特に低品位の)鉄鉱石→直接還元鉄

ここで直接還元鉄とは、天然ガス(将来は水素)を使用して鉄鉱石を固体のまま還元(酸素を除去)して純度を高めたものです。

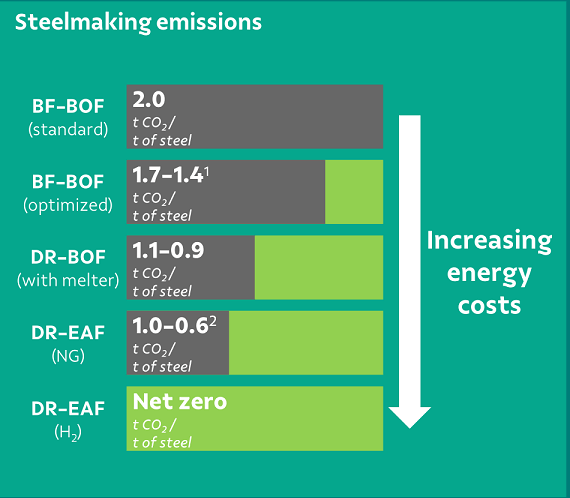

鉄鋼製造時に排出されるCO2の6割以上は、高炉内で銑鉄を生産する過程で生じます。鉄鉱石から酸素を除去するために大量のコークス(石炭)が必要なためです。

そのためCO2排出量の少ない鉄鋼を製造するために、高炉でのコークス使用量を削減するか、高炉法そのものをやめてコークス不要の電炉法に変えるかのどちらかが必要になります。

コークスを削減するには一部を水素で代替するとの考えもありますが、水素の大量生産・供給網の構築には長い時間とお金が掛かります。

そこでカギになるのが直接還元鉄です。直接還元鉄は一般に電炉向けと言われますが、実は高炉でも部分的に使えます。高炉への投入物の一部を直接還元鉄に変更することで、コークスの使用を減らしてCO2排出量を削減しながら銑鉄を作れます。

電炉法では高炉法と違い鉄鉱石を原料にすることはできませんが、投入物の100%を直接還元鉄にして製鋼できます。直接還元鉄は鉄スクラップと比べて不純物が少ないですので、性能の高い鉄鋼を作れるようになります。

よって直接還元鉄の使用を増やしていけば、CO2削減に必要なあらゆる製鋼プロセスに対応できます。直接還元鉄の生産自体、石炭を使わないのでCO2排出量を大幅に削減できます。

このように、グリーンスチール製造のための肝は「電炉法」と「直接還元鉄」にあるのです。究極的には自然エネルギー由来の電力から生み出したグリーン水素を使って作った直接還元鉄を原料に、電炉で製鋼するとネットゼロを達成できると言われます。

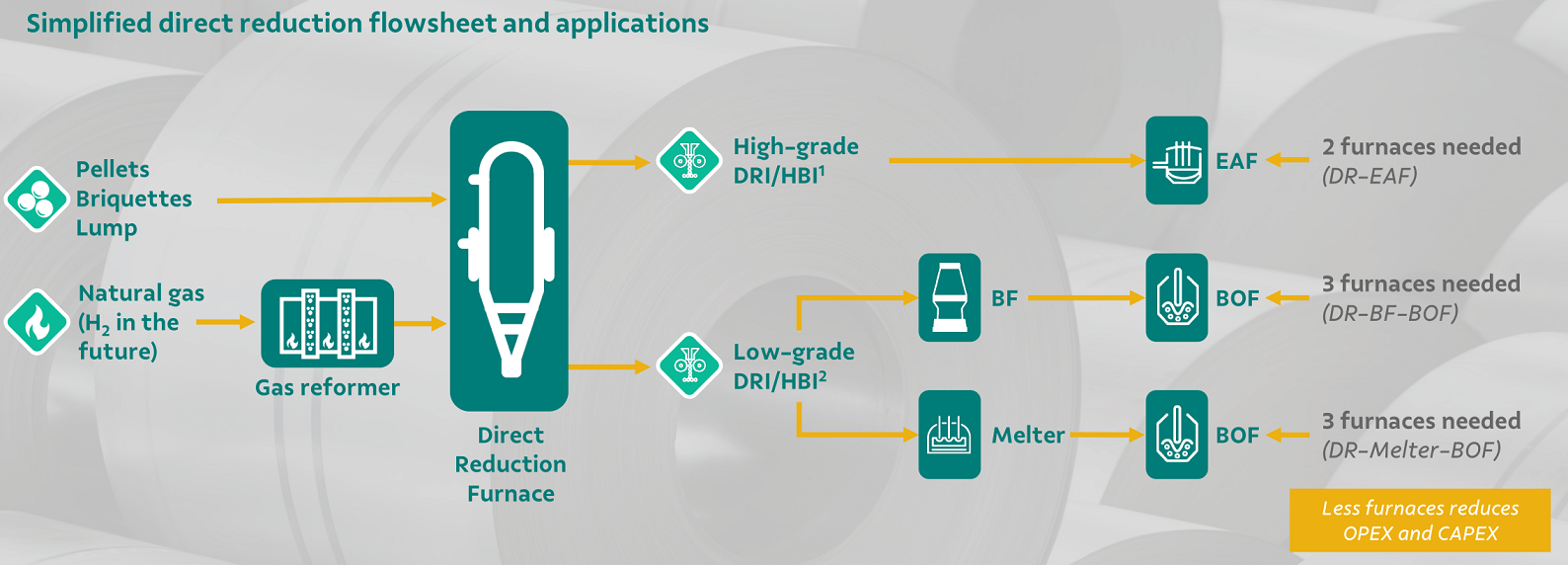

直接還元鉄は直接還元炉に原料の鉄鉱石やその加工品であるペレット、ブリケット、ランプに、天然ガス(または水素)を吹き込んで作られます。

鉄鋼会社は直接還元鉄を製造するために、従来の「高炉+転炉」または電炉に加えて直接還元炉を建設する必要が出てきます。ただ直接還元炉は高炉のように大規模化する必要はないため、設備投資の大きさや建設時間はその分縮小すると思われます。

得られた直接還元鉄のうち、低品位のものは「高炉+転炉」(または「溶融炉+転炉」、ただ溶融炉はあまり聞いたことがありません)、高品位のものは電炉に投入することが想定されています。

上で高炉に直接還元鉄を投入できると書いたため、従来の高炉・転炉法でも直接還元鉄を使えば十分CO2削減できると思われるかもしれません。

しかし高炉に投入できる直接還元鉄の量には限界があり、投入しすぎると炉内が不安定となる上、費用も嵩むようです。一部を直接還元鉄に置き換えても、残りのコークスと鉄鉱石から大量のCO2が排出されます。

そのため高炉、転炉と直接還元炉の相性はそこまで良くなく、鉄鉱石・コークスと直接還元鉄の併用で無駄が生じ、運用・維持管理費用も嵩んでしまいます。

他方、電炉では投入物をすべて直接還元鉄にしてOKなので、直接還元炉と相性が良く、スケールメリットが働き運用・維持管理費用を抑えられます。

ただ電炉使用にも課題があります。一つは電力消費が増えることです。電炉投入物に占める直接還元鉄の割合が10%増加するたびに電力消費量が溶鋼1トンあたり14.5 kWh程度増えると言われます。

もう一つの課題は不純物が増えることです。電炉投入物に占める直接還元鉄の割合が10%増加するたびにスラグ重量が24.3kg程度増加すると言われます。

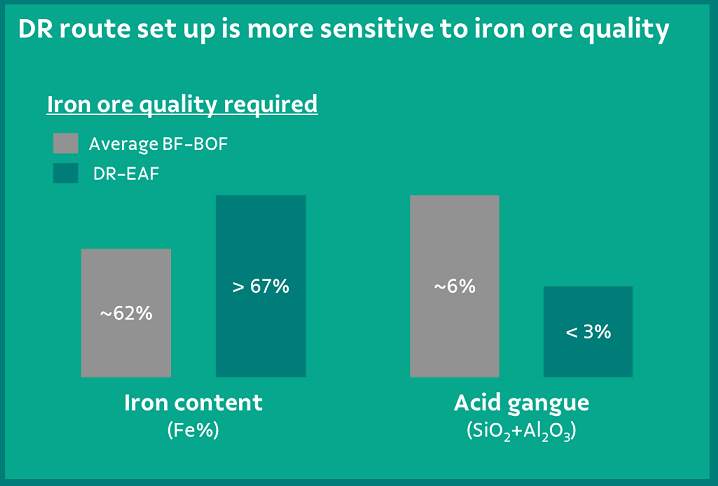

しかも電炉は高炉にくらべて不純物を除去することが難しいため、高品位の直接還元鉄を投入しなければなりません。

電炉でどれくらい高い品位を求められるのかというと、鉄含有量67%以上です。高炉・転炉での平均品位62%よりも5ポイント以上も高い品位が求められるのです。

また二酸化ケイ素、酸化アルミニウムなどの酸化物の含有割合は、従来の高炉・転炉で使われる平均6%よりも半分以上少ない、3%未満が求められます。

高品位の鉄鉱石やペレットなどの加工物は価格が高いです。電炉中心に製鋼するのであれば電炉の大型化も必要です。

結局、直接還元鉄+電炉にするにも、消費電力量の増加、高品位投入物の増加、電炉大型化により、多大な費用が生じます。

そのため直接還元鉄+電炉に置き換わるには数十年の歳月が掛かり、しばらくは高炉と電炉の併用が続きます。日本は高炉・転炉法比率が75%と高く、水素推しのため、高炉にコークスの代わりに水素を投入する水素還元製鉄を進めたいようです。

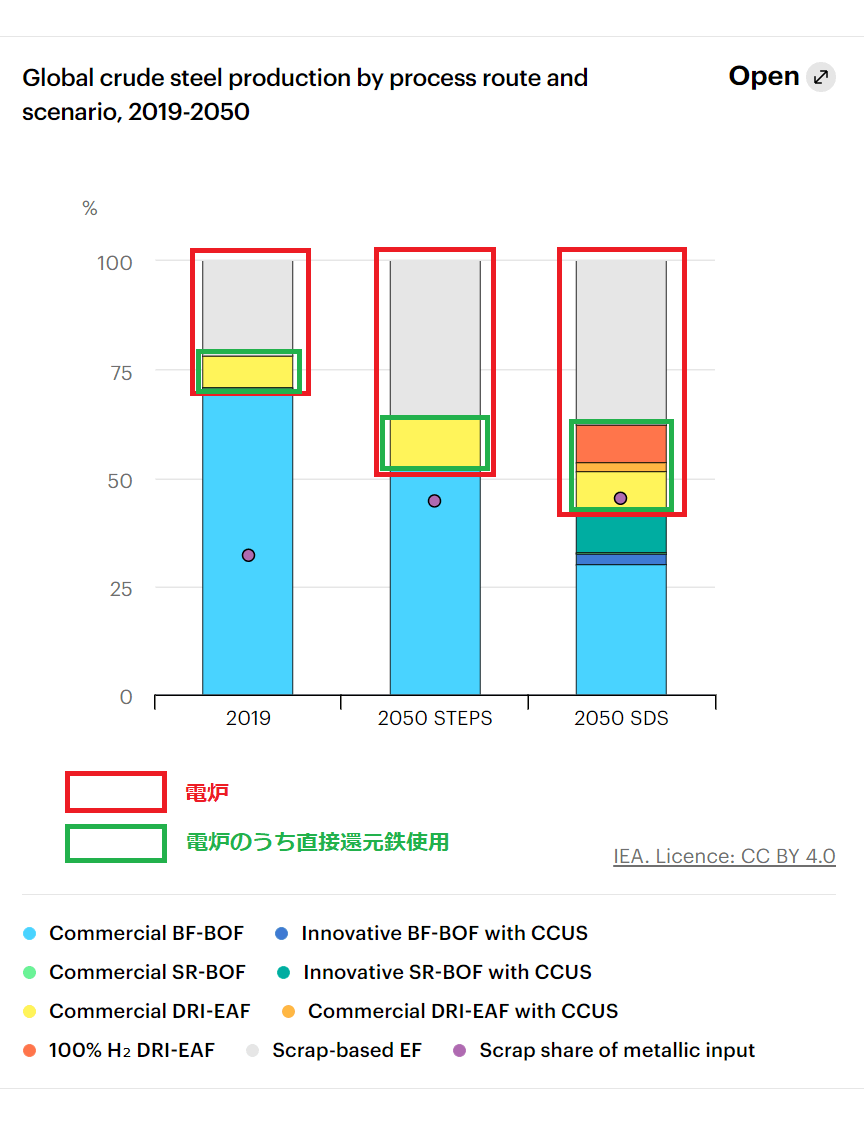

IEAの予測では、2050年に製鋼に占める高炉・転炉と電炉の割合はほぼ半々になるとしています。電炉法のうち、直接還元鉄を使う割合は23~33%程度になると見込まれています。

(この見通し通りに電炉使用が増えていけば、アボマガ紹介銘柄である***の収益が何倍にも拡大していくことは言うまでもありません)

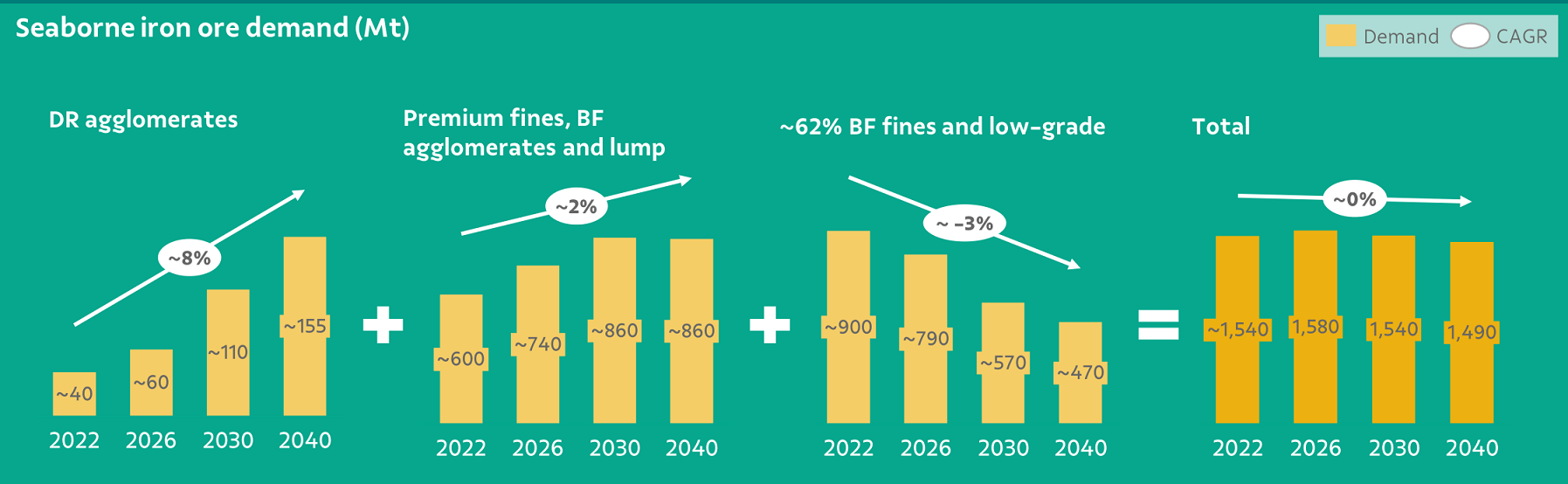

「直接還元鉄+電炉」はCO2削減のみならず、実現のために投入物・処理における鉄の高品位化が求められ、結果的に質の高い鋼材の製造へとつながります。よって時間は掛かるにせよ、「直接還元鉄+電炉」の方向に世界は進んでいくと考えています。

そのため高品位の直接還元鉄を製造するために必要な、高品位の鉄鉱石やペレット、ブリケット、ランプの需要は長期的に高まるとみられます。

他方、低品位の鉄鉱石の需要は衰退していく見通しです。

このように、同じコモディティといえども、CO2排出量の違いで需要や付加価値が二極化されつつあるのです。

もしあなたがインフレ対策として商品や商品関連銘柄に投資することに興味があるのであれば、こうした細かい点にも着目するようにしてくださいね!

★今回のアボマガ・エッセンシャルでは、グリーンスチール分野に積極的に取り組み世界をリードする銘柄について詳細に分析しています。2030年にはグリーン関連売上が3~4割程度にも達する可能性があり、利益は長期的にグングン伸びていきそうです。

▽アボマガ・エッセンシャルとは

アボマガは、「配当成長株+配当再投資」の組み合わせで複利を活用して配当収入を増やすことで、インフレに負けない生活を築き上げたい人たちを応援するメルマガです。

銘柄の将来の配当成長力を分析するには、ビジネスモデルやその参入障壁を理解し、直感と論理を駆使して量的だけでなく質的にも分析することが必要です。これは人工知能には難しいことでしょう。

配当成長力を把握するために、どの点に着目しながら銘柄を分析すればよいのか?

アボマガを毎週読むことで、銘柄の具体的な分析を通じて、配当成長力を把握するための手法を学ぶことができます。

私が各銘柄のどの要素に着目して論じているのか、ここを意識して1年、2年とお読みになり、将来あなたが自力で銘柄発掘するためにお役立てください。

▽アボマガ・エッセンシャルで最近配信した記事

アボマガ・エッセンシャル(有料)にご登録されると、以下の記事を含め直近50記事をご覧いただけます。

●No.262(2023/06/19配信)

中国経済とコモディティに関する内容です。中国経済は予想以上に悪く地方財政も大幅に悪化しているため、従来の不動産主導の経済発展はこれ以上見込めません。よってコモディティ需要の長期停滞が心配されますが、本当のところどうなのでしょうか。

●No.261(2023/06/12配信)

いわゆる「バフェット銘柄」である配当成長株についてです。バフェット氏は、定期的な買い替えが必要な製品を売り、ブランド力があり、収益性・キャッシュフロー獲得力が高く、株主還元や費用削減に積極的であるといった点を評価しているのだろうと思います。

●No.260(2023/06/05配信)

ガス分野を得意とするあるエネルギー中流会社についてです。2021、22年に据え置いたことを除き20年以上にわたって増配し続けており「準配当貴族株」と呼べる銘柄です。インフレ時でも安定して増えていく配当収入を得たい人たちにとってぴったりの投資対象です。

●No.259(2023/05/29配信)

農業関連(食料関連)銘柄のフォローアップです。最近の食料・肥料価格の下落で大分割安になってきました。将来のさらなる食料価格の値上がりに対する保険、家計の負担増大に対する保険を掛ける逆張りのチャンスが広がっています。