アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

米国経済のいくつかの指標をみると、基盤である個人消費について、非常に悪い兆候がいくつも表れています。

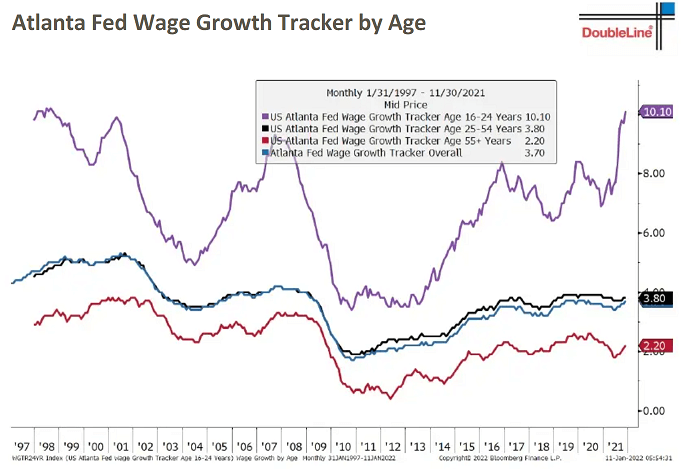

米国では賃金が上昇しているから個人消費のペースを維持できると思われる方もいらっしゃるかもしれません。

しかし実は実質賃金が上昇しているのは16-24歳に限られます。25歳以上の人々の実質賃金上昇率はマイナスであり、購買力は落ちているのです。

実質賃金が上昇している16-24歳の多くは学生であり、学生でない若者のあいだには、コロナの影響もあり職に就いていない人たちが多くいます。

大学に通った若者の多くは学生ローンの返済が待っています。パンデミック以降の財政政策により学生ローンの返済の延期が認められてきましたが、このプログラムはあと数ヶ月で停止となる予定です。

学生ローンの大半は連邦政府が資金を拠出する固定金利のローンなので長期金利上昇の影響を受けないものの、通常破産免責されず、返済が義務付けられています。

若い世代を中心とした学生ローン残高が多い人々は、物価高で消費意欲が減退しているなか、ローン返済を優先させなければなりません。

よって実質的に、すべての年代の米国民の購買力がすでに低下し始めているとみるべきなのです。

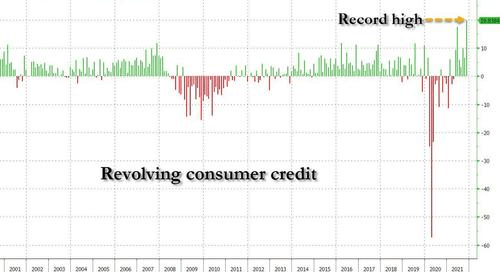

米国民は、信用枠を利用しての買い物を増やしています。米国のカードのリボ払いは過去最高を記録しています。

しかしFedの金融引き締めが進んで金利が上昇していくと、クレジットカード金利も上昇していきますから、元利払いが遅延しカード利用が停止する人々が増えていくことになります。

食料や日用品、ガソリン価格の値上がりや高止まりが続く中、借金で買い物してきた人たちはこれまでのペースで消費を維持することが困難になっていきます。

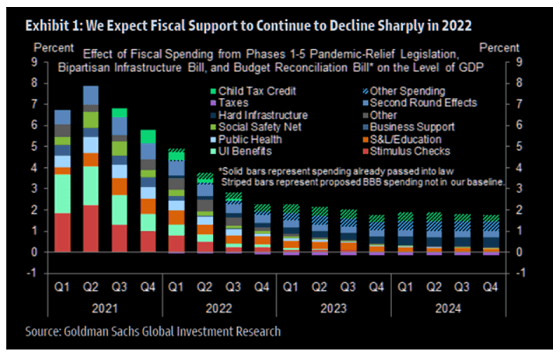

パンデミック以降の景気を支えたのは巨額の財政出動による消費喚起でした。しかし今後こうした財政出動は減少の一途をたどっていくとみられます。

昨年に失業給付の上乗せ措置や家賃滞納者の立ち退き猶予措置が終了しました。家賃を滞納してきた人たちは、返済するかより高い家賃を支払わなければなりません。学生ローン延期プログラムや児童税額控除が今後終了していきます。

オミクロン株の感染が急拡大しているなか、給付金・助成金の支給をはじめとした個人消費喚起のための財政出動を行うとの兆候は一切みられません。

バイデン政権肝いりの10年間で1.85兆ドルの大型歳出法案(ビルドバックベター法案)は、財政やインフレの悪化への懸念を理由に民主党議員から反対意見が出て、成立の見通しが立っていません。

昨年12月の米国のインフレ率は7%に達し、食料・エネルギーを除いたコアインフレ率も5.5%とインフレ加速が止まっておらず、財政支出の拡大はますます難しくなっています。財政出動による景気の下支えは全く期待できません。

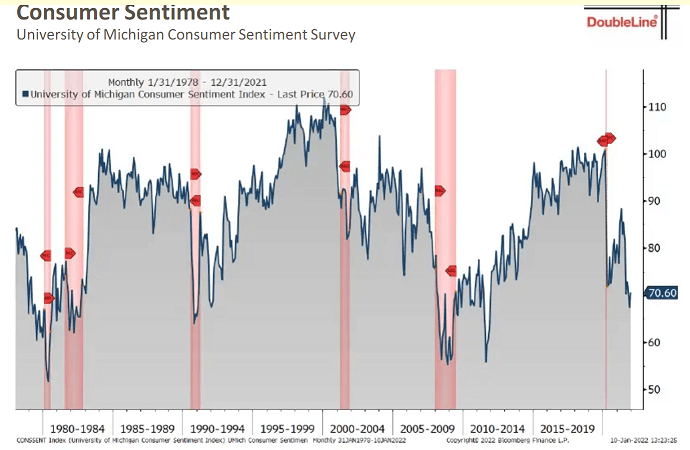

米国の消費者マインドは急落しており、過去と比較すればいつ景気後退入りしてもおかしくない状況にあります。

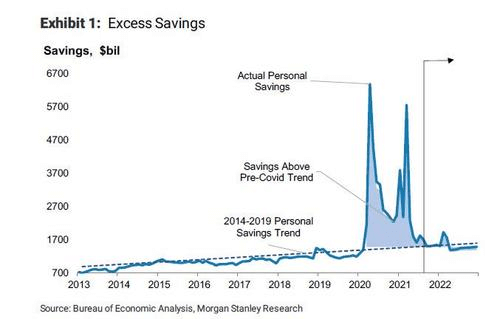

米国の個人消費は崖っぷちの状況にあるように見えますが、一つだけ個人消費を支え得る要因があります。超過貯蓄の蓄積です。

パンデミック下での給付金などの支給や一時的な消費の低迷により、米国の超過貯蓄残高は2.5兆ドル超に達しています。超過貯蓄を消費に回せば、景気の悪化は先延ばしされます。

しかし超過貯蓄が個人消費に回る保証はありません。残高が2.5兆ドルもあるにも関わらず、消費者マインドは低下を続けリーマン危機直前のレベルにあるのが現状です。

物価高が続くなか、購買力を維持するために出来る限り貯蓄を減らしたくないと考えている人々は一定数いるでしょう。

超過貯蓄が使われてもそれが消費に回らず、株式や貴金属などの投資に回されれば、景気浮揚効果はありません。

超過貯蓄が消費に回されたとしても、残高はどんどん減っていきいずれ底をつきます。超過貯蓄(残高ではなくフロー)は昨年の感謝祭を待たずして激減し、平均レベルにまで戻ってしまいました。

購買力が減っていき、財政出動が期待できない中、超過貯蓄残高は減ることはあっても、増えることはありません。

超過貯蓄が減っていけば景気回復要因はなくなっていき、インフレや金融引き締めの悪影響が強まっていきます。

そもそも、超過貯蓄を使った個人消費が過熱すれば、需給逼迫でますますインフレ圧力が強まり、金融引き締めがますます加速することになりかねません。

金融引き締めはカード払いによる消費や民間企業の設備投資を大きく冷やすことになります。

米国経済が悪化していくのは時間の問題のように見えます。場合によっては今年、景気後退入りするかもしれません。

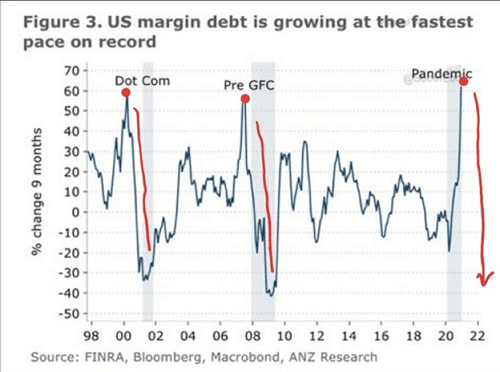

市場は下図を知らないのでしょうか?これは米国の証拠金負債の前年比伸び率の推移です。現在、この伸び率は過去20年あまりで最も大きくなっています。

1929年の大暴落も2000年のインターネットバブルの崩壊も2008年のリーマンショックも、信用取引が急速に伸びた直後に一斉売りが生じて大きな調整が起こりました。

これから金融引き締めが加速して信用取引の負担は増していきます。これをみて市場の調整が起こらないと心配にならないほうがおかしいです。