アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

今回はロシアルーブルとトルコリラについてです。

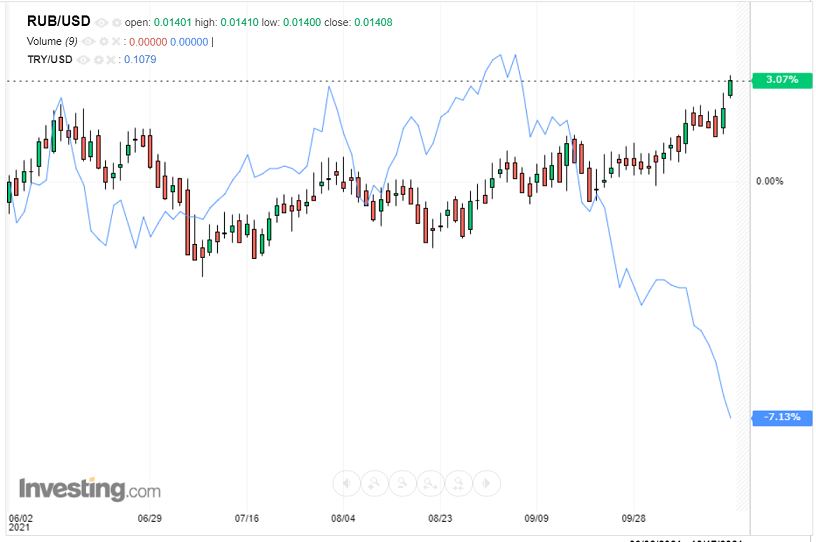

さて、対ドルでルーブルは緩やかに強くなり続けています。他方、リラは9月に入り急落し、1ドル9リラを超え、過去の安値を更新してしまいました。

ここ最近のルーブルとリラの為替に大きな違いをもたらしている直接的な要因は2つあります。

一つはエネルギー価格の高騰です。ロシアはエネルギー輸出国でより多くの外貨を獲得でき、エネルギー輸入国のトルコはより多くの外貨の流出に見舞われ、為替の強弱に直接影響します。

もう一つは金融政策の違いです。ロシア中央銀行は9月に今年5回目となる利上げを実施し、さらなる利上げを示唆する発言をしています。

他方、トルコ中央銀行は3月に政策金利を19%に利上げした後据え置きが続き、9月に市場の予想を裏切る形で1ポイントの利下げを実施しました。

元々トルコは経常赤字が断続的に続き、外貨準備に占める外債が非常に多く、エネルギー・食品価格の高騰もあり20%近くのインフレ率に達し、通貨の脆弱性が懸念されていた国です。

そのなかで事実上エルドアン大統領の要請によるサプライズ的な利下げは、リラを過去最低に下げてしまいました。

その後エルドアン大統領は中央銀行の政策委員会メンバー3人を解任し、利下げに反対するメンバーがいなくなり、リラ安に拍車をかけました。

先が読めないのはエネルギー価格の動向です。

以前の記事で、冬を迎えるなかで原油価格は短期的に需給がますます逼迫し値上がりが進む可能性がある一方で、中国発の経済ショックで石油需要が急減する可能性があることを書きました。

9月の中国不動産開発会社の上位企業の売上は、1年前から35%程度も下がりました。恒大集団のデフォルト懸念が日に日に高まっている中、すでに比較的小規模の不動産開発会社のデフォルトが生じています。中国のジャンク債スプレッドは急騰しています。

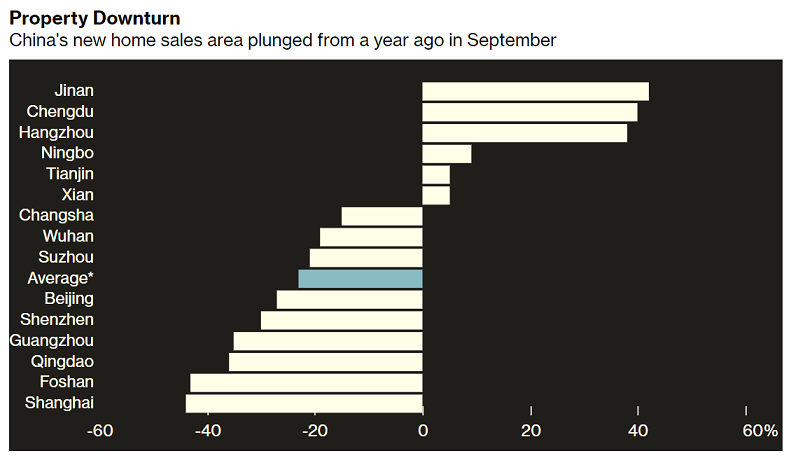

下図は9月の各都市の新規住宅販売件数の前年比です。平均で23%減少し、上海では44%も減少しました。

6666兆円程度ある中国の不動産市場が崩壊し、中国経済が大幅に悪化する可能性が確実に強まっています。

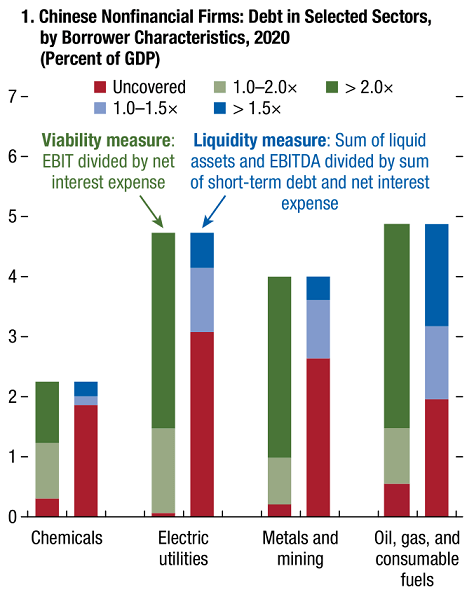

問題は不動産業界だけではありません。中国では不動産開発会社だけでなく、化学、電力、金属・鉱業、石油・ガスセクターで財務の悪さが目立ちます。

これらセクターに属する多くの企業は、流動資産とキャッシュフローから元利払いできない状況にあるゾンビ企業です。

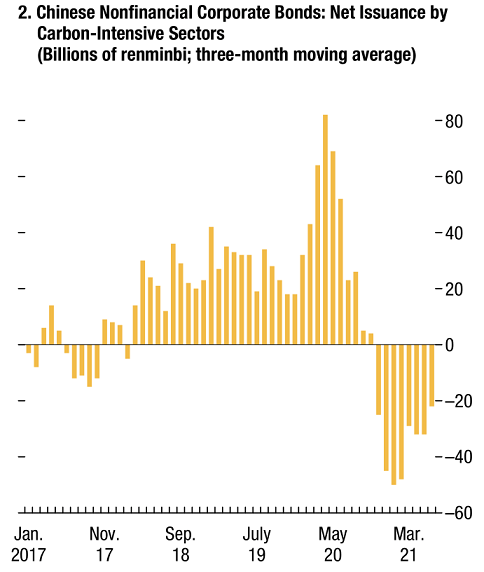

習近平総書記は昨年9月の国連演説で、二酸化炭素排出量を2030年までに減少に転じさせ、2060年までに実質ゼロにする目標を表明しました。

その後、炭素集約型セクター(化学、石炭事業、金属と鉱業、石油とガス)企業の純債券発行額(新規債券発行額から償還額を引いたもの)はマイナスに転じました。借入が難しくなっていることを示唆します。

二酸化炭素の排出権取引市場が開設となったり海外への石炭融資を停止することを表明するなど、習近平指導部は少なくとも表向き、脱炭素政策を強化しています。

石炭価格高騰で電力不足が生じ、中国の半分以上の省で電力使用制限が課せられていますが、これは来年の北京五輪に向けて「青空を確保するために」取り組んでいる面もあります。

つまりあと4~5カ月程度、炭素集約型セクターは十分な借り入れが出来ず、資金繰りが厳しくなることが予想されます。

電力不足だけでなく、資金繰り悪化やそれによる経営破綻でこうしたセクターの活動が低下すれば、石油需要は大きく悪化することになります。

天然ガス・LNGや石炭も中国経済が冷え込めば一定の需要は減ることになりますが、これらは石油と比べて発電需要が多いため、冬の間は需給逼迫が続きやすいかもしれません。

こうしたエネルギー市場の不透明さが、ルーブルやリラの先行きの不透明感を高めています。

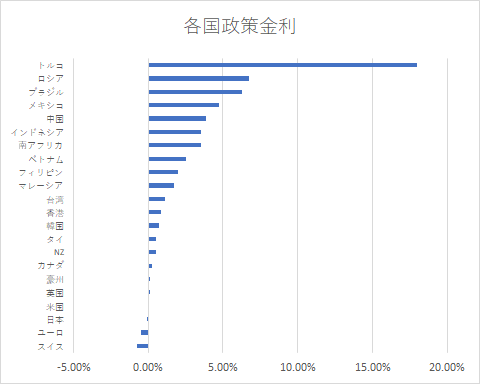

現在、世界の金融政策のトレンドは金融引き締め・緩和縮小方向へと向かっています。

原材料の高騰やサプライチェーンの混乱、人手不足に加え、エネルギー価格高騰で、インフレが一時的でないとの見方が世界的に強まっているためです。

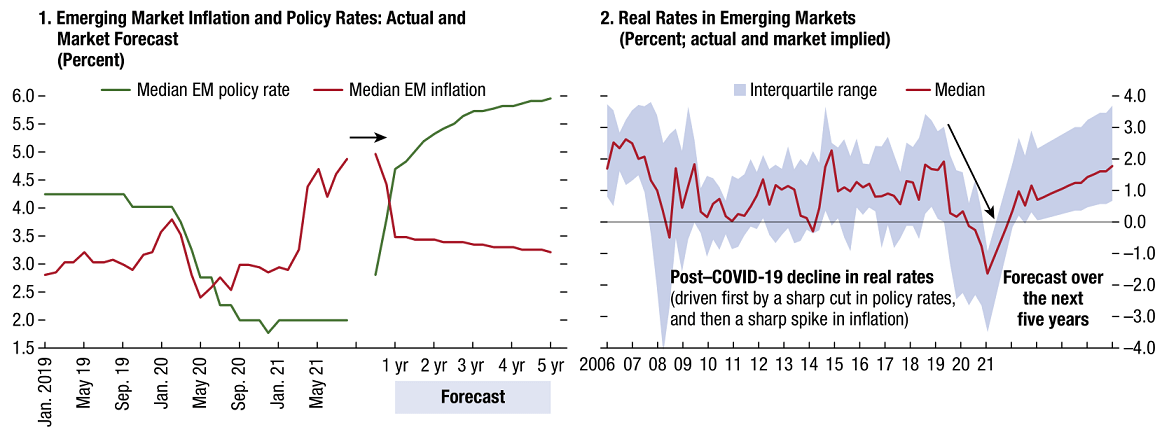

新興国は全体として、コロナパンデミックにより、経済成長を優先して政策金利を大きく引き下げてきました。

その後原材料価格の高騰によるインフレで、ロシア、トルコ、ブラジル、メキシコなど一部の新興国は早くから利上げを進めてきたものの、アジアの国々を中心に経済成長を優先して金利の引き上げを渋り続けました。

その結果、新興国全体の実質金利は-2%近くと、過去に類を見ない水準にまで低下しました。

しかしエネルギー価格の高騰が追い打ちをかけ、韓国が利上げを行ったことを皮切りに、他の国々も今後利上げに迫られるとみられています。

中国経済が悪化すれば、部品や完成品の輸出入で特に結びつきが強い東アジアや東南アジア諸国の経済は大きく悪化することになります。

アジアの国々を中心とした利上げを渋ってきた新興国は、最悪のタイミングで利上げに踏み切ることになりそうです。

米国やEUも物価高が続いており、エネルギー価格高騰の影響もあることから、テーパリングに迫られることになりましょう。

そうなれば新興国マネーが引き上げられて先進国に流れやすくなります。国によってはアジア通貨危機のような状況に追い込まれるところも出てくるかもしれません。

米国やEUの中央銀行のテーパリングは、ロシアやトルコの通貨を一時的に弱くさせるかもしれません。

しかしロシアとトルコはインフレを防ぐためにすでにかなりの利上げをしてきました。

世界的な景気の悪化が懸念されるなか、インフレ圧力が少しでも和らげば積極的に利下げを行い、融資を活発にし、景気拡大のためのスタートダッシュが切れる状況です。