ゴールデンウィーク連休中に金融をめぐる様々な大きな動きがありました。

最も注目が集まったのは財務省・日銀による為替介入だと思いますが、私はそこまで関心がありません。

財務省・日銀にとって円安がメリットである以上、一時的なガス抜きに過ぎないことは明白ですから。

彼らは「為替相場の過度な変動を容認しない」とは言ってきましたが、「円安を容認しない」とは一言も言っていません。

それよりも遥かに重要なことは、あまり注目されていませんが、Fedが6月から資産縮小(QT)の規模を毎月950億ドルから600億ドルに大幅に減額すると決めたことです。

おかしいと思いませんか。米国のインフレが再燃し、年内利下げを諦め始めているのに、量的政策では引き締めを緩める(=インフレを助長する)方向に舵を切ることになるわけですから。

金融市場の現状を見ればおのずと答えは見えてきます。

Fedは昨年に複数の地銀の破綻を契機に導入した緊急の銀行支援策(BTFP)を、今年3月11日に終了しました。

それから2カ月足らずで、早速米地銀のリパブリック・ファースト(ファースト・リパブリックとは異なります)が連邦預金保険公社(FDIC)に差し押さえられ、預金と資産の大半をフルトン・バンクが買い取る形で経営破綻しました。

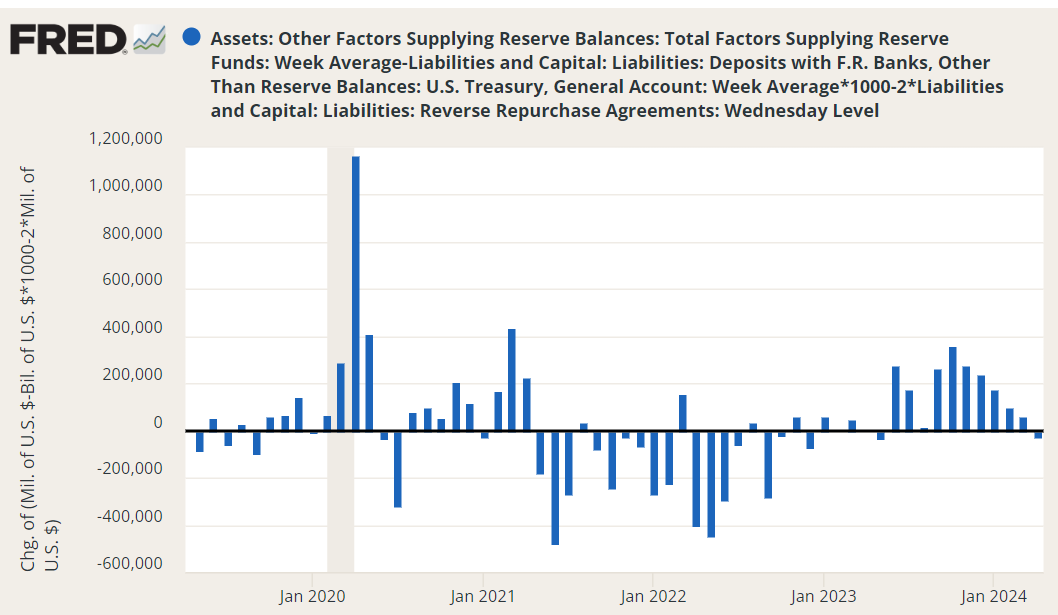

もっと重要なことは、リバースレポによる「隠れQE」で市場に供給されてきたマネーが、いよいよ4月に流出し始めました。

本当の意味での量的金融引き締めが始まったのです。

マネー流出が進み、2019年に起きたレポ市場の金利暴騰の再来が起きれば、同市場から巨額を借りてベーシス取引をするヘッジファンドたちが潰れて、米国債の流動性が脅かされます。

米国債の流動性がなくなり長期金利が急騰すれば、パンデミック期のゼロ金利時代に米国債を買いまくった米国の銀行は、シリコンバレー銀行、リパブリック・ファーストのように次々と破綻していきます。

6月からのQT減額により、米国債の償還規模は月250億ドルに縮小します。さらに住宅ローン担保証券(MBS)などの償還を上限を超えて行うことで、米国債の償還額を追加で縮小できるオプションも用意されています。

https://www.bloomberg.co.jp/news/articles/2024-05-01/SCTJDUT0G1KW00?srnd=cojp-v2

このルールだけ読むと、FedはMBSの保有を月600億ドル縮小すれば米国債を縮小しなくてよく、MBSを1000億ドル縮小すれば米国債を400億ドル買い越せることになります。

QTと言いながら、必要な時に米国債をいつでも買い増せるようにルール変更したようなのです。

もしこの解釈が正しいのであれば、金融危機、とりわけ米国債市場の混乱を伴う危機の発生をFOMC理事たちが危惧している他に考えられないでしょう。

★本日はアボマガ・エッセンシャルの配信日です。50年以上増配を続けている配当王株の紹介です。

配当王株はバリュエーションが高く手を出しにくい銘柄が多いですが、この銘柄はここのところ株価が下落し、2020年3月のコロナ危機時と同水準の配当利回りにまで高まりました。

逆張り投資家にとって手を出しやすくなっています。

収益性が高く、ほぼ無借金で、短中長期の成長可能性がくっきり見える安心感があります。今後も増配を続けられそうです。ぜひとも100年連続増配を目指してほしいものです。

アボマガ・エッセンシャルにご登録されると、この記事をご覧いただけます。さらに特典として「配当収入を増やすための資産形成・ポートフォリオ構築」に関する記事を配信致します。