実は中央銀行の財務状況は、破綻したシリコンバレー銀行よりも遥かに悪いことをご存知ですか。

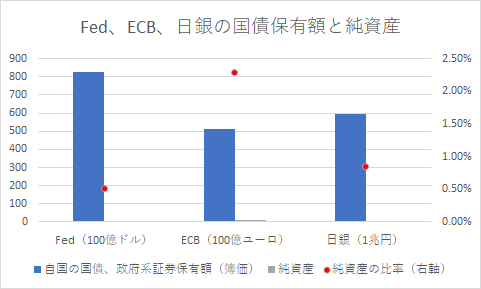

Fedの米国債等の自国の政府系証券の保有額(簿価)は82.4兆ドルありますが、純資産は425億ドル、政府系証券保有額の0.52%しかありません。

日銀は593兆ドルの日本国債保有額(簿価)に対し、純資産は5兆円、保有日本国債に比べて0.84%しかありません。

ECBはFedや日銀と比べるとマシですが、ユーロ圏の政府系証券保有額に対する純資産の割合は2.28%と非常に低い水準にあることに変わりありません。

これは言い換えれば、国債の平均購入価格からほんの僅かでも国債の市場価格が下落すれば、たちまち中央銀行に巨大な含み損が発生し実質的な債務超過に陥ることを意味します。

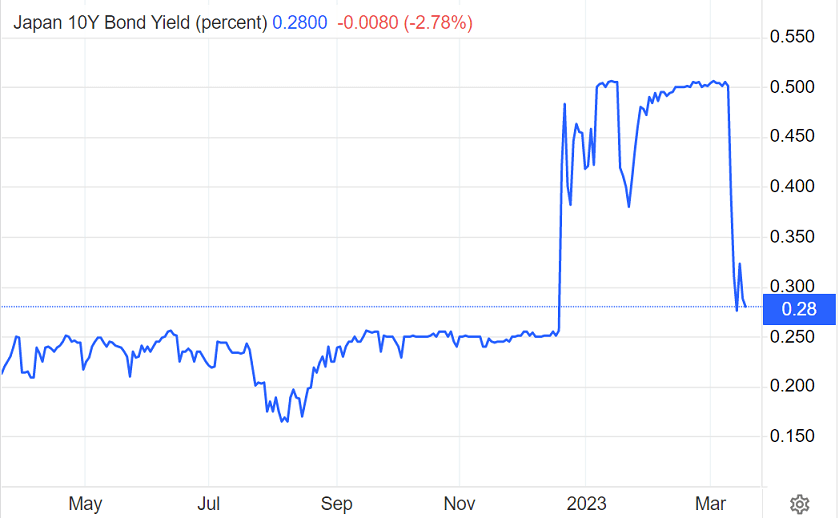

日銀の日本国債の簿価が利回り0.25%未満の水準であることがわかっています。雨宮日銀副総裁は金利1%の上昇で28.6兆円の評価損が生じると述べており、国債利回りが0.425%以上で日銀は債務超過に陥ることになります。

日銀は長期金利を0.5%近辺に維持するイールドカーブコントロールを実施していますが、実はこれだと日銀はもう債務超過状態なのです。

ただ不思議なことに、シリコンバレー銀行の破綻報道が出た頃に、何故か10年物日本国債利回りは0.28%にまで急低下し、現在は債務超過状態を免れています。

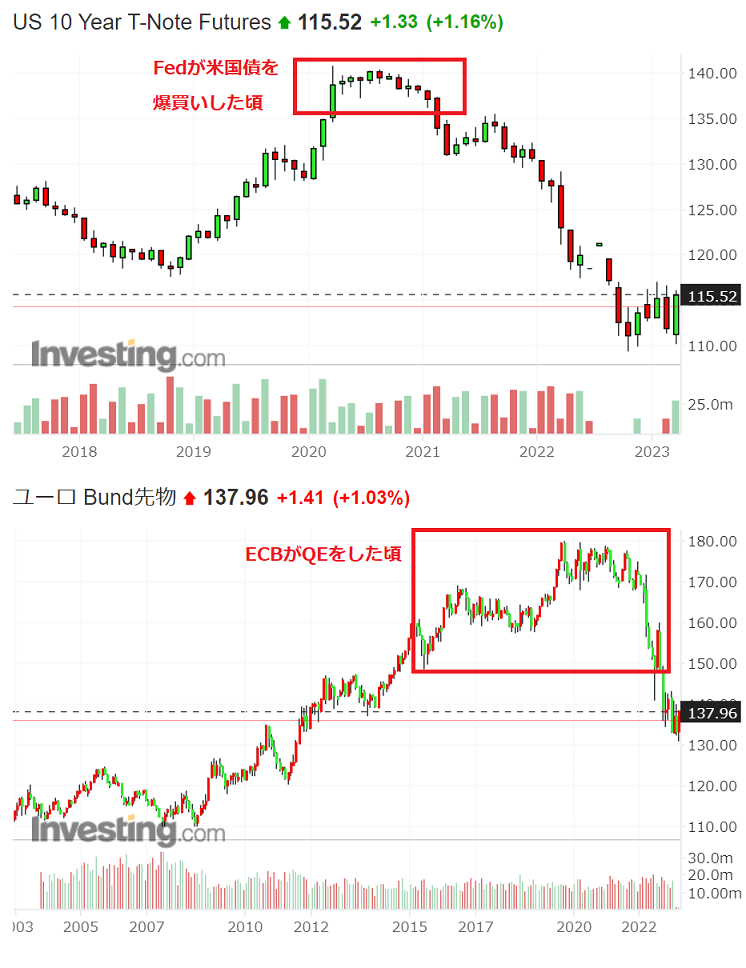

Fed、ECBについてはデータ不足で精緻に確認できたわけではないありません。しかしFedが米国債を最も買い増しした2020年と比べて現在の10年物米国債価格は15%以上下落しています。

ECBは2016年から量的緩和政策を開始しましたが、当時と比べて現在の10年物ドイツ国債の価格は10%以上下落しています。

ということはFedは1兆ドル以上、ECBは4000億ユーロ程度の債務超過状態にあることになります(Fedは1.1兆ドルの債務超過状態にあるとの分析もあります)。

はっきり言って、シリコンバレー銀行とは比べ物にならないくらい酷い状況です。信用と会計基準のみで存続できている砂上の楼閣に過ぎないのです。

・・・

★今回のアボマガ・エッセンシャルでは、リーマン超えの危機、令和版世界大恐慌が見えてきたなかで、強気相場間近のある資産について語っています。

ウォーレン・バフェットはかつて「潮が引いて初めて誰が裸で泳いでいたのかが分かる」と言いました。

裸を見られるだけなら恥ずかしさだけで済みますが、今回は世界中を経済的核ミサイルが飛び交っており、裸でいるとたちまち撃ち殺されてしまう状況にあります。

経済的に生き残るために、早く定員オーバーになる前にこの核シェルター(資産)に逃げ込むことが求められます。

その核シェルターが何なのか、どこにあるのか、今回の記事で逃げ込む先を示しています。値動きを見る限り、すでにこの核シェルターに逃げ込む人々は出てきているようです。

アボマガ・エッセンシャルにご登録されると、Webサービスを通じて今回の記事の完全版を即座にご覧いただけます。