今回は短期的な市場見通しについてです。

アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

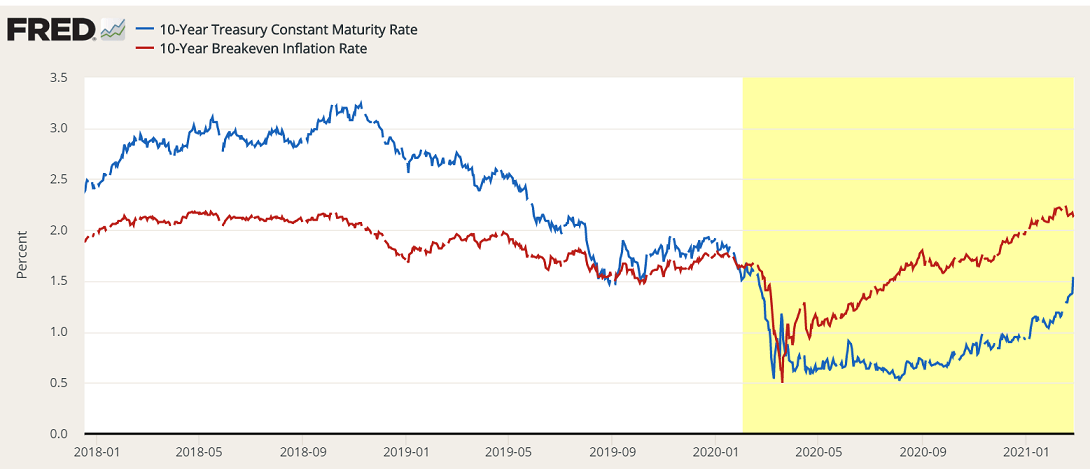

市場は長期金利で動いている

現在、市場の最大の関心は米国のインフレ率や名目長期金利(10年債米国債利回りのこと。以下、長期金利)、実質長期金利(10年物米国インフレ連動債利回りのこと。以下、実質金利)の上昇です。

昨春のコロナショック後に、まず期待インフレ率、数ヶ月遅れで長期金利の上昇が始まりました。

最初は「期待インフレ率の伸び>長期金利の伸び」のため実質金利が低下し、テクノロジー株や成長株、ゴールドの値上がりにつながりました。

しかし今年に入り「期待インフレ率の伸び<長期金利の伸び」の傾向が強まり、2月に入ると期待インフレ率が低下し始めた一方、長期金利の伸びは一層強まり、実質金利の伸びも強まりました。

画像ソース: FRED

先週の木曜・金曜にかけて、相場は荒れ、株式と債券はともに急落しました。特に木曜日は株式と債券を合わせた下落幅は昨年3月以来の規模となりました。

また先週月曜日配信の号外で現金確保のための一部売却を提案した金・銀・金鉱株も急落し、金価格は1トロイオンス1730ドル台と8か月ぶりの安値をつけました。

木曜日に長期金利が約1年ぶりに1.6%をつけたなかでの急落でした。しかし金曜日に長期金利は一転して1.4%まで下がりました。

長期金利の急変動は、国債入札の消化不良、損切り、ヘッジ売り、流動性の消失など、短期的要因の組み合わせにより生じた模様です。

画像ソース: Zero Hedge

画像ソース: Zero Hedge

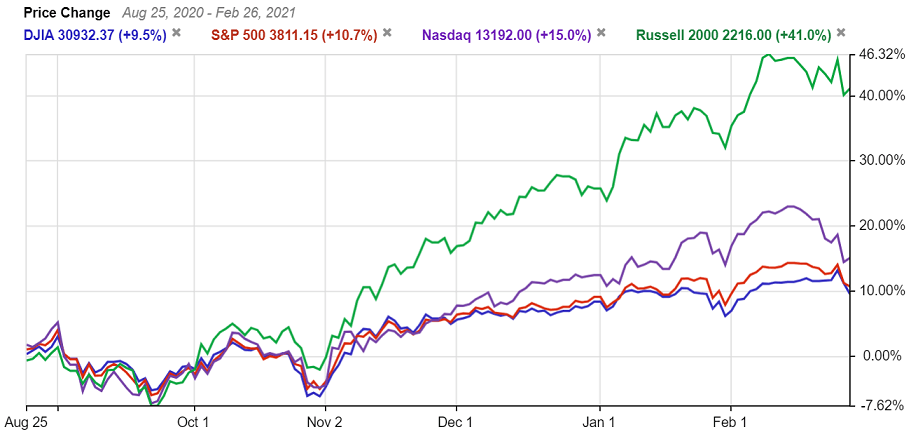

少し長い期間でみると、長期金利上昇により、グロース株やテクノロジー株の魅力が低下した一方、景気循環株、小型株、割安株へ資金が流れるようになりました。

ここ半年間のパフォーマンスは、小型株を多く含むラッセル2000が他の米国株価指数を凌駕しています。

画像ソース: Stock Rover

昨年8月以降、バリュー株はグロース株をアウトパフォーマンスする傾向が続いており、勢いを増しています。

画像ソース: Zero Hedge

長期金利や実質金利、期待インフレ率の上昇の根底には、ワクチン普及や数兆ドル規模の景気刺激策による経済活動の本格化を市場が期待していることがあります。

この期待はインフレ率が急上昇することへの不安も招き、ここ数週間のあいだかなり強まっていました。

そのため、先日の議会証言でパウエルFed議長が金融引き締めを示唆する発言が出るかどうか注目が集まっていました。

パウエル議長は物価上昇や景気過熱への懸念を一蹴し、雇用状況が改善するまで緩和政策の数年間継続を辞さないとしており、長期金利の動向をしばらく静観する構えのようです。

もし政策内容に変更があれば、事前にアナウンスするとも述べました。

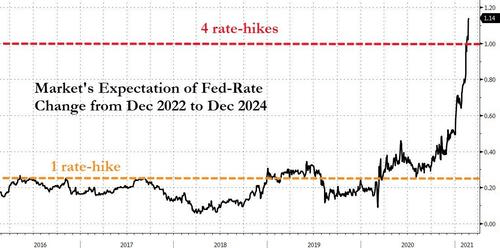

しかし市場は、長期金利が急上昇するなか、Fedは元凶である景気回復への過熱を冷ますために、早期利上げに追い込まれるとの可能性を急速に織り込み始めました。

市場とFedの意思疎通が出来ておらず、市場はパウエル議長の発言内容を懐疑的に捉えています。

画像ソース: Zero Hedge

Fedは金融引き締めに動くのか?

金融政策をめぐるパウエル議長の発言内容と市場の見方に大きな差がありますが、どちらを信じれば良いのでしょうか?

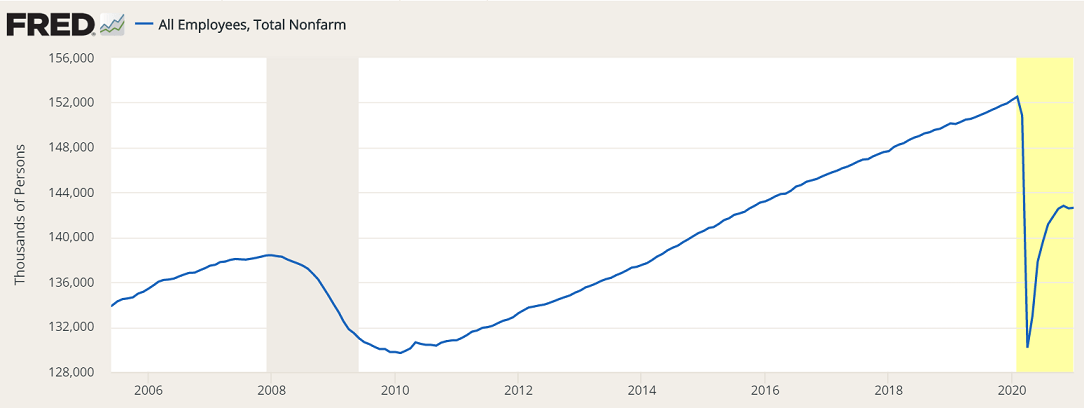

キーとなるのは、Fedの金融政策判断で最重視している、米国の雇用状況がどれだけ改善するかどうかです。

現在の米国の雇用状況は、パウエル議長やイエレン財務長官が述べたように、依然として厳しい状況が続いています。

米国の雇用者数は、コロナショック前の昨年2月の水準から1000万人ほど少ない状況が続いています。

昨年12月から今年1月にかけて、漸減傾向が続いています。

画像ソース: FRED

下図は失業率(赤線)と、全人口に占める就業者数(青線)の割合を示したものです。

失業率は、昨年4月から低下傾向が続き、今年1月は6.3%と前月から0.4ポイント改善しました。これは2014年4月の水準です。

他方、米国の全人口に占める就業者数の割合は、今年1月時点で57.5%にすぎません。これは1983年5-6月ごろに匹敵する低水準です。

すでに米国において、働く意欲を失い雇用を諦めた人々が相当数存在することを示唆します。

画像ソース: FRED

雇用の改善は、金融政策だけでは達成できず、バイデン政権による政策が必要です。

バイデン政権の雇用政策は、最低賃金の引き上げと2兆ドル規模のインフラ投資の2つです。

まず最低賃金の引き上げについてですが、残念ながら雇用改善効果はありません。

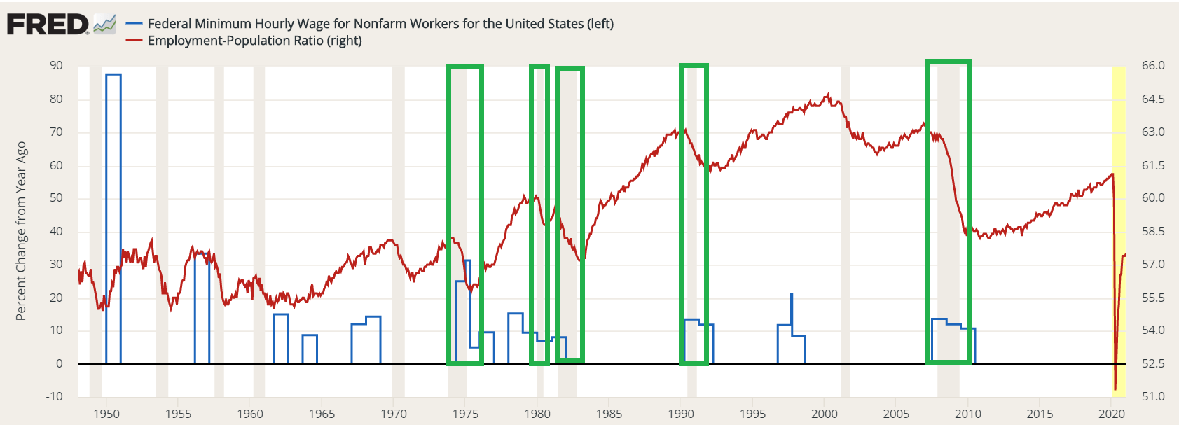

下図は1950年以降の米国における最低賃金の前年比上昇率と、全人口に占める就業者数の割合を示したものです。

過去およそ70年において、景気後退期(グレーの網掛け部分)またはその直前に最低賃金を引き上げた例はこれまで5回ありました(下図の緑で囲った部分)。

そのすべてにおいて、就業者数の割合は急減した、つまり失業が本格化しました。

下図は最低賃金と失業の因果関係を教えてくれるものではありませんが、少なくとも景気後退期における最低賃金の引き上げに失業の抑制効果がないことを示します。

実際には、景気後退期での最低賃金の引き上げにより、雇用主である企業は固定費の上昇を抑えるために、従業員を削減することにつながり得るものです。

ロボット導入による自動化・省人化の流れも加速するでしょう。

バイデン政権の雇用政策の目玉の一つである最低賃金の段階的引き上げ・倍化は、失業の悪化につながり得ます。

画像ソース: FRED

もう一つの雇用政策は2兆ドル規模のインフラ投資です。こちらは雇用創出につながる可能性があります。

しかし本当にこの規模で実現するのか、いつ実現するのかは不透明です。

当初2月に具体的な中身が公表されるとみられていましたが、現状3月にずれ込む見通しです。

インフラ投資計画は裁量的歳出に分類されるとみられており、上院での成立に60票の賛成票が必要です。少なくとも10名の共和党員が賛成に回る必要があります。

1.9兆ドルの追加経済支援策でも規模が大きすぎ、インフレを招き得るとの懸念が出ましたから、インフラ投資計画の実現はより困難でしょう。

またインフラ投資の財源の一部は増税で賄われる方針ですので、法人税増税により、再エネ等とかかわりのない企業の経営はより厳しくなり、解雇が進むことが予想されます。

バイデン政権下で雇用改善は、どうにも望めそうにありません。

そのためアボマガでは、パウエル議長の発言通り、今後金融緩和政策は継続しそうであり、インフレ率や長期金利の上昇が続いても金融引き締めに動く可能性は低いとみています。

もし長期金利の上昇が止まらないのであれば、イールドカーブ・コントロール(長期国債の指値買い)など、大規模緩和策の延長上の金融政策の導入により対処してくると考えられます。