3月にシリコンバレー銀行、シグネチャー銀行、シルバーゲートが経営破綻し、クレディスイスがUBSに買収され、欧米の金融不安がマーケットを駆け巡りました。

その後銀行破綻は落ち着いたものの、今月に入りファーストリパブリック銀行が経営破綻しJPモルガンチェースに破格値で買収される形となりました。さらにパックウェストとウェスタンアライアンスも身売り報道が出て、5月に入り株価が急落しています。

ちなみにシリコンバレー銀行、シルバーゲート、ファーストリパブリック銀行、パックウェスト、ウェスタンアライアンスはすべてカリフォルニア州に地盤を置く銀行です。カリフォルニア州といえば民主党の牙城であり、ハイテク産業の集積地です。

いまの金融不安は民主党の終わり、テクノロジーバブルの終焉を意味するのでしょうか?

さて、金融不安が再燃し、商業用不動産バブルが崩壊しはじめ、信用収縮も始まっているなかで、金融に関して気になったことを見つけました。

国際的に活動する銀行の健全性を定める国際統一基準であるバーゼル規制の最新バージョンである、通称「バーゼル4」が今年1月1日より静かに開始されました。

開始されたとはいえ、これから各国で具体的な策定が行われるため、各国の導入は2025年以降になるとみられます。

米国では今年5月下旬から7月上旬にかけて新たな銀行資本規制を発表し、パブリックコメント期間を経て、最終的には2025年から27年にかけて段階的に導入される見通しです。

バーゼル4は公式の名称ではありません。バーゼル3を改良したもので、自己資本比率の計算方法自体に変更はありません。そのため「バーゼル3.1」とも呼ばれます。

ではバーゼル4の導入で何が変わるのかというと、各銀行は独自の内部モデルを使えなくなり、規制要件を満たす内部モデル(標準モデル)を使うことが求められます。

内部モデルというのは、各銀行がバーゼル規制をクリアするために必要な資本の額を求めるために使う計算ツール、アルゴリズムのことです。

2004年にバーゼル2が実施開始となったことで、各銀行は独自の内部モデルの使用が許されました。

多くの場合、銀行独自の内部モデルは、標準モデルよりもリスクを甘く見積もり、必要な資本の額を過少に算出し、自己資本比率が恣意的に高くなるように設定されていると言われます。

つまりバーゼル4の導入により、これまで銀行が公表してきたCET1比率といった自己資本比率が下方修正されるおそれが出ているわけです。

どれくらい自己資本比率が低下するかは蓋を開けてみなければわかりませんが、米国の銀行はCET1比率が1%前後低下するとの試算もあります。

https://www.zerohedge.com/markets/basel-iv-rules-are-coming-and-will-make-bank-lives-even-more-difficult

CET1比率が下がるとどうなるかというと、各銀行は自己資本比率をこれ以上下げないために、高めるために、融資や高リスク投資を控えるようになります。

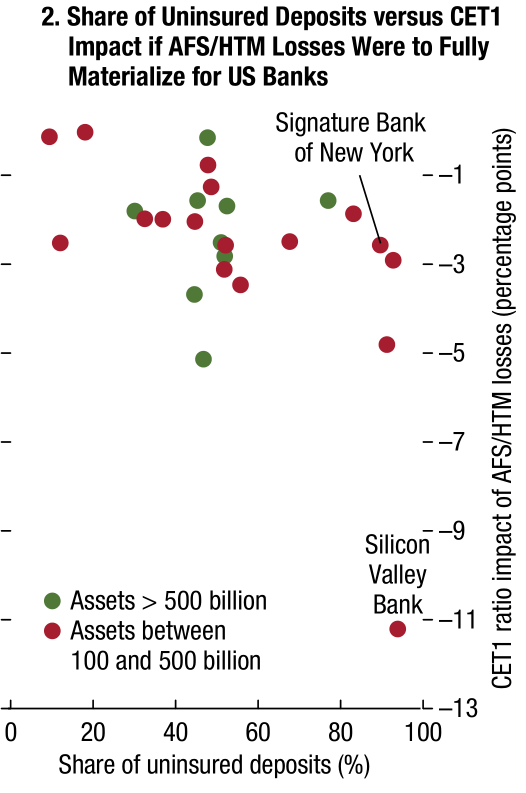

いま欧米の銀行は融資を減らしています。さらにシリコンバレー銀行の破綻で保有債券の含み損が問題視され始めています。

保有債券を売らない限り含み損は実際の損失になりませんが、仮に含み損を含めれば、多くの米国の銀行はCET1比率が現状の数値よりも3%とか5%下がります。

保有債券の含み損に関して銀行がCET1比率に神経質にならざるを得なくなったなか、バーゼル4が導入されてCET1比率がますます低下することになれば、銀行はますます融資に消極的になることでしょう。

欧米の金融不安、景気後退懸念が高まっています。商業用不動産バブルが弾け始めています。今年後半から来年にかけて欧米は不況入りするかもしれません。

よってバーゼル4が導入され始める2025年ごろは、本来であれば景気回復に向けて信用供与が必要になるタイミングです。

しかしこのとき、上の理由から銀行の融資には期待できません。インフレが長期化し金利の高止まりが続けば、銀行はそこまで貸出しなくても金利収入が増えますから、リスクをとって融資する意味合いはますます薄れます。

お金や信用を出せない・出したがらないのは銀行だけではありません。世界的に財政も悪化しており、金利上昇で利払い負担も増えていますから、大型財政出動は今後期待できません。インフレが収まる兆しは見えず金融緩和も期待できません。

つまり今度の不況では、特に先進国において、大量のお金を供給することで需要と企業活動を喚起し景気浮揚につなげるという景気回復の常套手段が使えなくなりそうなのです。

人口の伸びが鈍化・減少に転じたなか、お金のバラまきなしに景気を回復しようと思えば、生産性を向上させるしかありません。でも生産性は数十年間にわたり低下が続いてきました。

今度先進国が不況に陥った場合、その回復にはかなりの時間が掛かることを覚悟しなければならなさそうです。

▽アボマガ・エッセンシャルで最近配信した記事

アボマガ・エッセンシャル(有料)にご登録されると、以下の記事を含め直近50記事をご覧いただけます。

●No.256(2023/04/25配信)

ストレージ市場にパラダイムシフトと、それにより恩恵を受ける銘柄について書いています。この銘柄への投資はAI市場拡大の波に乗ることにもつながります。

●No.255(2023/04/24配信)

景気悪化、金融混乱、インフレ、財政悪化、迫る債務上限…これから米国では経済・金融・財政における数々の修羅場が待ち受けています。

●No.254(2023/04/17配信)

太陽光発電の世界的な普及で凄まじい恩恵を受ける金属についてお話ししています。この金属は需要の7割を太陽電池向けが占めると言われるなか、供給は減少傾向で開発は進んでいません。これでは深刻な需給逼迫となり、価格が2倍にも3倍にも急騰しても仕方ありません。

●No.253(2023/04/10配信)

記事の前半で欧米の商業用不動産市場が悪化しており、預金流出にあえぐ銀行のさらなる危機に発展しかねないことを書いています。記事後半では不動産市場、金融崩壊が起こってもそれを機会に変えて、二けた成長を続けられる金融株についてお話ししています。