今回は10月に大統領選が行われたブラジルについてです。

市場はブラジルの政治・経済を不安視していますが、実態は市場の懸念と大きく異なるようです。

ルラ新大統領のもとでの財政・インフレ悪化を懸念する市場

ブラジルでは10月30日に大統領選挙が実施され、左派のルラ元大統領が有効票の50.9%を獲得し、現職のボルソナロ大統領(有効票49.1%)に僅差で勝利しました。

その後、選挙結果に不満を持つボルソナロ支持者が道路封鎖や通行の一部妨害を行ったり、ボルソナロ氏が所属する自由党が一部の電子投票機に不具合があったとして、投じられた票を無効にするよう求める申し立てを行いました。

しかし暴動は早期に鎮圧され、裁判所は自由党の異議申し立てを退き、ボルソナロ大統領支持者らによる「選挙不正」への反抗はひとまず収束しました。

ルラ政権への移行の準備は着々と進んでおり、来年1日よりルラ新政権が発足する見通しです。

市場はルラ新政権を不安視しています。最大の懸念は、公約に掲げた財政拡大策を実行し、高インフレを定着させ、ブラジル財政・経済を悪化させるのではないかというものです。

この懸念をますます深める出来事として、ルラ元政権及びルセフ元政権下で財務相を務めたマンテガ氏が予算担当に就任することになりました。

彼はルセフ元政権下において、財政上の粉飾決算を主導したとしてその後の財政悪化を招く一因になったとされるなど『曰くつき』の人物とされます。

ここでブラジルのマクロ経済・財政状況を簡単に見ておきましょう。

ブラジルでは2020年後半からインフレ率が急上昇し、中央銀行が鎮静化のために利上げを行ってもなお上昇は続き、今年4月に12%台に達しました。

しかしその後、政策金利を10%以上に引き上げた効果もあってか、インフレ率は低下し出し、7月にはボルソナロ大統領がガソリン価格の5%引き下げ策を実行したことで、インフレ率は6%台にまで急低下しました。

しかし食料・エネルギーを除いたコアインフレ率は依然として9%台あり、インフレが鎮まったとは言えません。ガソリン価格はすでに底打ちし、再びインフレ率が上昇に転じるのではないかとの懸念が根強いです。

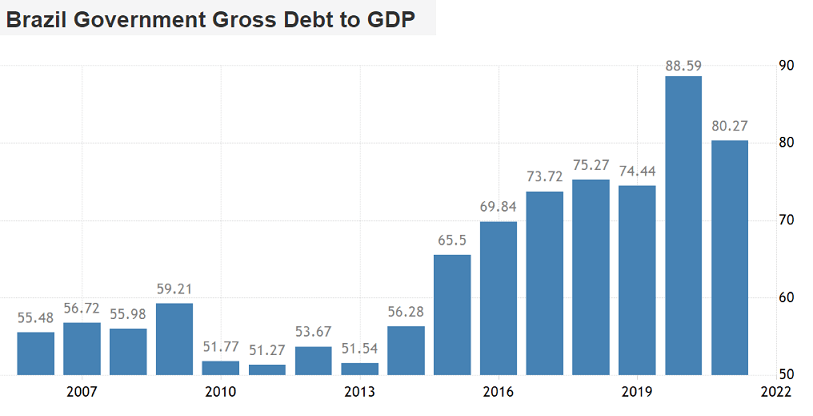

ブラジルの財政状況を見ると、2020年のコロナパンデミックにより他国と同様に対GDP比政府債務は急増しました。景気が大きく落ち込み税収が減ったなか、低所得者層を対象とする現金給付プログラムなどで歳出が拡大したためです。

昨年は景気が回復し、財政支出は2013年以降で最も少なくなり、対GDP比政府債務は80%にまで減りました。しかし2019年と比べると6ポイント大きく、パンデミックによる財政悪化の影響は依然残っています。

現在政策金利は13.75%あり、10年物国債利回りも同程度あります。ルラ政権が財政支出を増やした場合、今後の政府の利払い負担は大きく増えることになります。

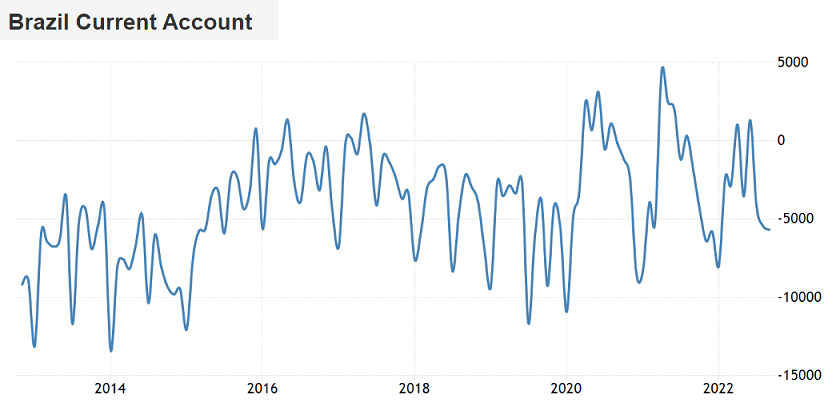

ブラジルはパンデミック以降、輸出品の資源、原油、食料価格が高騰したことにより、貿易黒字が続いています。

しかし最近は鉄鉱石の最大の輸出先である中国で不動産状況の悪化やゼロコロナ政策により輸出量が減っている一方、輸入する燃料や肥料の負担が増しており、貿易黒字額は大きく減っています。

これに加え海外投資家によるブラジル資産の売却・資金回収と、ブラジルの海外への直接投資の増加により、経常収支は赤字傾向が続いています。

2020年後半から現在にかけてブラジル経済はプラス成長が続いており、マクロ経済状況は決して悪いものではありません。

しかしパンデミックで財務が悪化しコアインフレが高止まりし経常赤字傾向が続くなか、財政支出を拡大するとブラジルからの資金流出が強まりそうな状況にあります。

ブラジルは議会・中央銀行主導で財政・インフレを制御できる体制にある

しかし市場の懸念通りに財政支出が拡大する可能性は、実はかなり低いと考えています。

市場は「ルラ氏は左派だ」「左派は財政拡大路線だ」「ゆえにルラ新政権は財政拡大路線だ」という三段論法で思考しています。

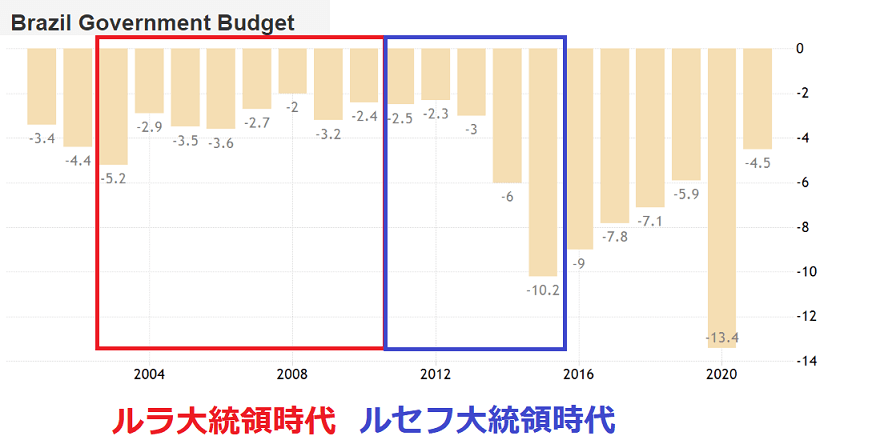

しかしルラ氏が以前大統領であった2003~10年の時期の財政運営は、実は堅実なものでした。

彼は聖域とされた公務員への年金支払いを制限する年金改革に取り組みましたし、プライマリーバランスの黒字を実現し、財政収支は大統領就任以降改善傾向が続きました。

ルラ大統領時代は、2001年以降で最もブラジル財政が良好だった時期にあたるのです。

財政が大きく悪化したのは後任の左派のルセフ元大統領時代でした。彼女が大統領だったときに、社会保障支出を増大し各種補助金をバラまいたことで、財政赤字は2014年以降急拡大していきました。

前回のルラ大統領時代は、リーマン危機時を除き経済成長率は安定し、財政は改善し、就任時15%程度あったインフレ率は5%にまで低下しました。

ルセフ大統領に代わってから、ペトロブラスから賄賂を受け取り2016年に弾劾となり大統領を失職するまでに、ばら撒きによりインフレ率は9%台にまで上昇し、インフレ、金利上昇、資源安で景気も悪化していったのです。

同じ労働者党出身の左派のルラ氏とルセフ氏ですが、それぞれの政権運営は全く別物で、ルラ政権時代の財政・マクロ経済状況は安定していたのです。市場はルラ政権とルセフ政権を混同しています。

もちろん、以前のルラ政権の財政規律が良かったからといって、来年発足する新政権でも財政規律が保たれるとは限りません。選挙戦で低所得層や労働者への支援のため、財政支出を拡大すると公約に掲げたわけですから。

ただ、現実にこれを実現するためのハードルは非常に高いです。

財政支出を拡大するためには歳出上限を撤廃する必要がありますが、このためには憲法を改正しなければなりません。

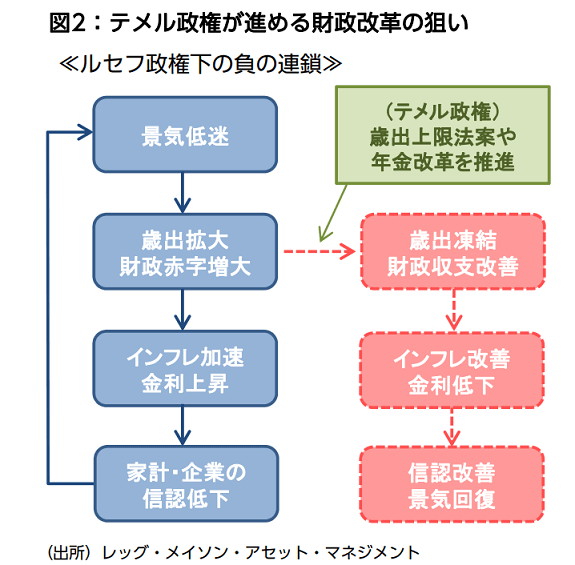

歳出上限法案は、弾劾により退いたルセフ氏の後任にテメル氏が大統領に就任してすぐに、議会の賛成多数で成立し、歳出上限規定が憲法に明記され、2016年12月に施行されました。

歳出上限がルセフ大統領時代に悪化した財政とインフレを改善するために導入されたのは言うまでもありません。歳出上限実施後、2019年にかけてブラジルのインフレ率や金利は低下し、景気も回復しました。

この法案により、現在までブラジルでは毎年の歳出額の前年比伸び率をインフレ率以下に抑えることが憲法により義務付けられています。2036年まで有効です。

憲法改正には議会上院・下院それぞれ6割の賛成が必要となりますが、ここ10年間にかけて議会は権力を拡大し、大統領に負けず劣らずの独立した権力機構に成長しました。

議会が大統領から独立した権限を強化したきっかけもルセフ大統領です。彼女が議会との対話を拒否し、中央集権的な独裁者として振舞ったことで、議会は権限を強化していきました。

例えば、軍事独裁国家から民主主義国家に復帰して以来、大統領は議会で承認された法案を拒否する権限を持っています。

これまで議会は大統領が行使した拒否権をすべて受け入れてきましたが、ルセフ大統領時代以降、議会が大統領の拒否権を無効にして法案を成立させる事例が増えてきました。

また予算修正案についても、これまでは大統領や特定の政治家・官僚の仲間内の利権に応じて行政府が執行の判断を下していた利益誘導型でしたが、現在は議会での審議を踏まえたうえで予算案の執行可否を決める形に変化しており、大統領ら個人の要求が反映されにくくなっています。

実はボルソナロ大統領は、過去の大統領のなかで最も発動した拒否権を議会により無効化され、予算修正案の議会での承認率が低い大統領です。

「ブラジルのトランプ」を謡い乱暴な発言が目立ち、一見独裁者のように見えるボルソナロ大統領ですが、実は議会によって権力を大きく抑えられてきたのです。

[参考ソース:Americas Quarterly]The Rise of Congress Will Have Consequences for Brazil’s Victor

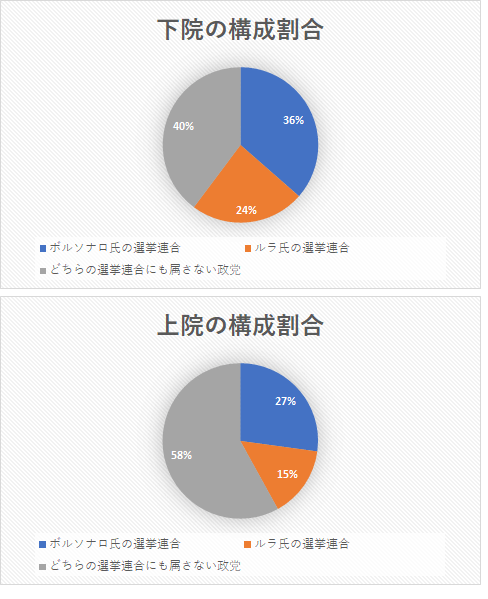

大統領選に伴い議会選挙も行われましたが、ばら撒き路線を公約に掲げたルラ氏の選挙連合とボルソナロ氏の選挙連合を合計した議員数の割合は、下院では60%、上院では42%です。

先の大統領選挙戦でばら巻きを公約していたのはボルソナロ大統領でも同じです。どちらが大統領になっても、ばら撒き路線には変わりありません。

左派のルラ選挙連合と右派のボルソナロ選挙連合が仮に「ばら撒き」という共通項でタッグを組んだとしても、少なくとも上院では憲法改正に必要な6割の議員数には大きく及びません。

議会はばら撒き路線により財政・経済を悪化させたルセフ大統領時代に権限を強め、ルセフ大統領の弾劾後、直ちに歳出抑制法案を成立して憲法に規定した過去があります。議会は財政拡大路線に反対の立場です。

ですからルラ新政権となっても、今後彼に関する不正が発覚するなどしてボルソナロ氏が再び大統領の座に就いたとしても、議会の壁が立ちはだかり、歳出を拡大させることは難しいのです。

金融政策について、これまでブラジル中央銀行総裁は、新政権発足に伴い新総裁に交代するのが慣例でした。現在のネト総裁も、ボルソナロ政権が誕生した2019年に就任しました。

しかし最近、議会はブラジル中央銀行の独立性を事実上認めるとともに、総裁の任期を大統領選挙と無関係に定める法案を通しました。これによりネト総裁は2024年12月まで任期が続くことになります。

ネト総裁は、インフレが高まりだした2021年に他国に先駆けて利上げを断行してきた人物です。

現在の政策金利は13.75%あります。ブラジルの10月のインフレ率は6.47%ですので実質金利はプラス7.11%もあります。

ちなみに米国、ドイツ、日本の実質金利はそれぞれ-3.95~-3.7%、-8.0%、-3.8%です。いかにブラジルが本気でインフレ対策しているか、先進国がいかにインフレを舐めているかが一目瞭然です。

ブラジルは1990年代前後にハイパーインフレに見舞われ、一時は年間インフレ率が2500%に達したという苦い経験があります。

現在の政策運営者は皆このハイパーインフレをトラウマとして抱えており、絶対に再燃させてはならないと考えているはずです(1920年代のハイパーインフレを経験したドイツがそうでした)。

大統領がどちらになろうとも、議会と中央銀行の主導のもと、インフレを悪化させない財政・金融運営が優先されると予想されます。

大統領の交代により、ブラジルの財政・インフレが悪化するという市場の懸念は的外れであると考えます。

ブラジルは資源国のため、世界的な高インフレ時代において有利な立場にあります。鉄鉱石などの資源は電気自動車や再生可能エネルギーの普及で長期的に需要が伸びます。資源類の生産のために引き続き石油は必要です。

気候変動により食料生産が不安定になっているなか、世界的な人口増加と所得増・都市化により、食料・飼料需要は長期的に増え続けます。

さらにブラジルの電源構成は水力発電が中心です。昨年起こった旱魃により電力不足になるリスクはありますが、基本的に安定して安い費用で発電できるため、欧州のような電力不足・電力価格高騰は起こりにくく、経済活動は安定しやすいです。

こうして事実を確認していくと、市場の懸念は感情的なものに過ぎず、ブラジルの経済見通しは明るいように見えます。

★今回のアボマガ・エッセンシャルでは、売上が右肩上がりに伸び始め、多くの成長材料を抱えるブラジル銘柄のレビューです。

ブラジルの政治・財政・経済に対する誤ったネガティブな見方のために、この銘柄がすでに飛躍を始めていることに、市場は全く気が付いていません。

配当利回りは6%を超えています。為替次第で、今後ドル建ての配当がグングン伸びていきそうな、有望な配当成長株です。

いま買わずして、いつ買うんですか?

アボマガ・エッセンシャルにご登録されると、Webサービスを通じて今回の記事の完全版を即座にご覧いただけます。