米連邦準備理事会(FRB)が短期金融市場における資金吸収のための調節手段としているリバースレポ・ファシリティーの取引額が17日、7558億ドルと過去最高となった。金融機関がリバースレポを活用してFRBに資金を貸し出す動きが続いている。

米国短期金融市場の異常はとどまる気配がありません。

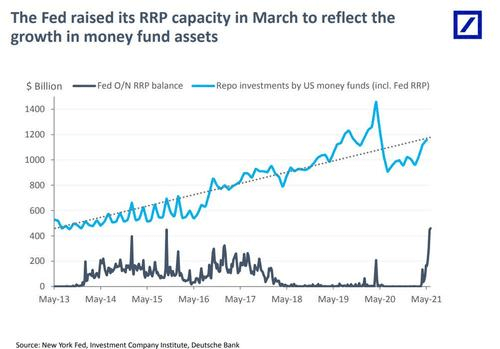

リバースレポ残高は今年4月ごろから打ち上げ花火のように突如として急増し、あっという間に過去最高を塗り替え続けていきました。

画像ソース: Zero Hedge

リバースレポ残高の急増は、理由もなく起こったものではありません。金融当局の政策の結果として生じたものです。

今年3月末をもって、FedはCOVID-19パンデミックによる金融市場の混乱を抑制するために導入した、補完的レバレッジ比率の緩和措置を終了しました。

これにより、JPモルガン、シティグループなど、規制対象の大手銀行は、規制を順守するために、量的緩和や財政出動により大きく増えた準備預金の上昇を抑制することに迫られました。

言い換えれば、顧客からの預金の伸びを抑えることが喫緊の課題でした。

そこで大手銀行は、企業クライアントに、現金を預金ではなくマネー・マーケット・ファンド(MMF)で運用するよう促しました。

[2021/05/04 FT]Cash-rich US banks move to reduce corporate deposits

その結果、MMFの運用資産が増えることになりました。

現在、MMFの大半はガバメントMMFと呼ばれるもので、短期国債、政府機関債、レポ取引、リバースレポ取引で運用します。

以前はコマーシャルペーパーなどを運用するプライムMMFが主流でしたが、リーマンショック時に資金が一時的に大量流出し、そのときの反省から規制が強化されたため、傍流へと外れました。

ガバメントMMF(以下、単にMMF)は、ゼロ金利環境でまともな運用先が見当たらないなか、わずかながら利回りを確保できるリバースレポで運用するようになりました。

これが、今年4月ごろからリバースレポ残高が急増してきた理由です。

画像ソース: Zero Hedge

しかしリバースレポ残高の急増で、リバースレポ利回りもゼロ付近となってしまい、利を得られるMMFの運用先が事実上なくなってしまいました。

MMF運用会社は顧客からの運用手数料を免除し、何とか顧客をつなぎとめようとしている状況にありました。

手数料込みでマイナス利回りに転落すれば、「預金代替」との前提が崩れ、資金が一気に流出する可能性があるためです。

MMF運用会社は事業が成り立たず、人知れず崩壊の瀬戸際に立たされていたことになります。

そこに大きな手が差し伸べられました。今月15-16日のFOMCで、翌日物リバースレポ金利(RRP)および超過準備の付利(IOER)が、17日からそれぞれ0.05%ずつ引き上げられることになったのです。

リバースレポの運用でプラスの利回りを確保できるようになり、MMFは息を吹き返すことになりました。

それだけでなく、政策金利の下限として機能するRRPが引き上げられたことで、短期国債金利も上昇しました。

すると、これまで流動資産を銀行預金として保有してきた機関投資家が、利を得られる短期国債への興味を示すようになりました。

他方、2兆ドルの短期国債を保有するMMFにとって、リバースレポの方が高い利回りで運用できます。

その結果、MMFが機関投資家に短期国債を渡す代わりに現金を受け取り、それをリバースレポで運用する動きが出てきています。

こうして、Fedの金融政策が、リバースレポ市場をますます熱狂させることになったのです。

(このMMFをめぐる動きから、米国でマイナス金利政策の導入は不可能であることも浮き彫りになりました。)

このように、リバースレポ残高の急上昇は、Fedの金融政策とバーゼル銀行監督委員会が定めた資本規制の結果として生じたものです。

元をたどれば、リーマンショックが現在のリバースレポ残高の急上昇の芽を生んだことになります。

資本規制により銀行は自己資本を積み増し、リスク耐性は強まったと言われていますが、そのしわ寄せが大量の緩和マネーとともに短期金融市場に集まっていることになります。

2019年9月にも、レポ市場が逼迫し一時レポ金利が10%まで跳ね上がりましたが、これもリーマンショック後の大規模緩和と資本規制により巡り巡って生じたものでした。

今回のリバースレポ残高の急増がどのような結果を招くかどうかはわかりません。2年前のように、株式・債券市場などに特に大きな動揺は広がらないのかもしれません。

ただ、最後の貸し手である中央銀行ら、金融危機を救うべき存在が不安定な金融環境を醸成してきたことは疑う余地がありません。

金融危機を救うべき存在が金融危機の元凶であるのだとすれば、もし新たな危機が生じた場合、救う術はありません。