まず最近のマーケットを簡単に振り返りましょう。

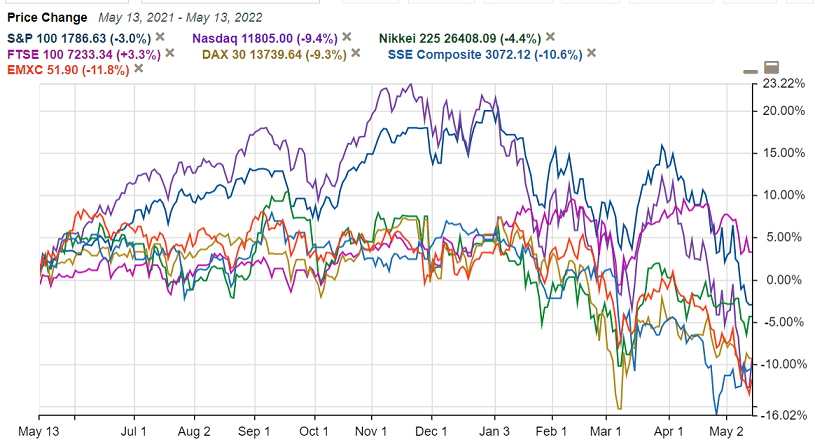

今年に入り米国株だけでなく、日本、ドイツ、中国、新興国の株式も下落傾向が現在まで続いてきました。英国株だけは唯一の例外で安定を保ってきました。

今月3~4日のFOMCが終わってから株式市場の不安定さはさらに増し、景気循環株・テクノロジー株・成長株・小型株を中心に大きな下落がかなり目立つようになりました。

米国株はすでに調整局面入りしており、特にナスダック株価指数はピークから30%以上下落し弱気相場入りしています。赤字テクノロジー企業の株価はコロナ危機直前の水準にまで暴落しました。

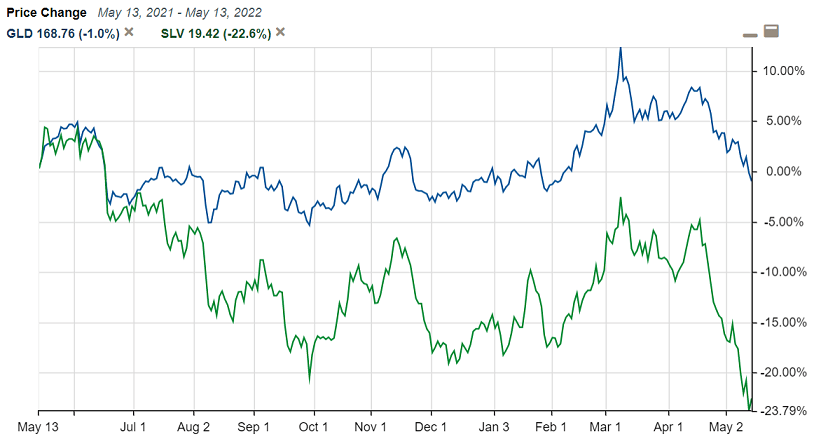

4月後半以降貴金属も下げが続いており、特に銀はここ1年で最安値付近です。市場全体が弱気になるなか、金融引き締め本格化とドル高を嫌った投資家による売りが起こっているようです。裏を返せば投資家は今後のインフレをなめています。

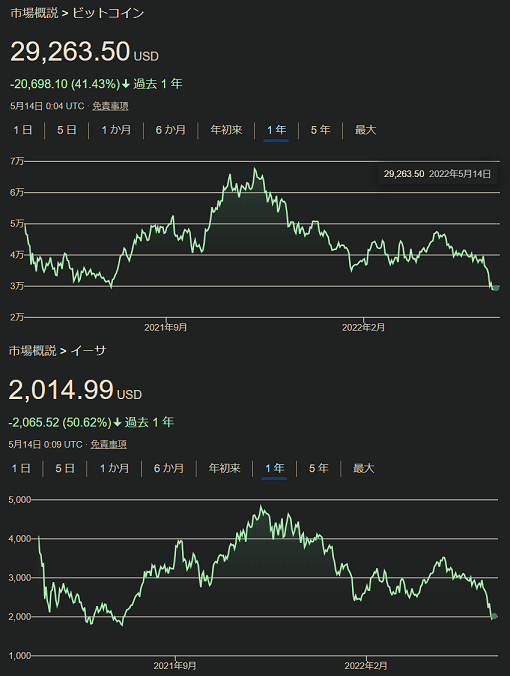

暗号通貨も下げがとても激しいです。ビットコインやイーサのピークから半値以下になりました。最近は毎日10%以上の激しい価格変動が頻発しています。

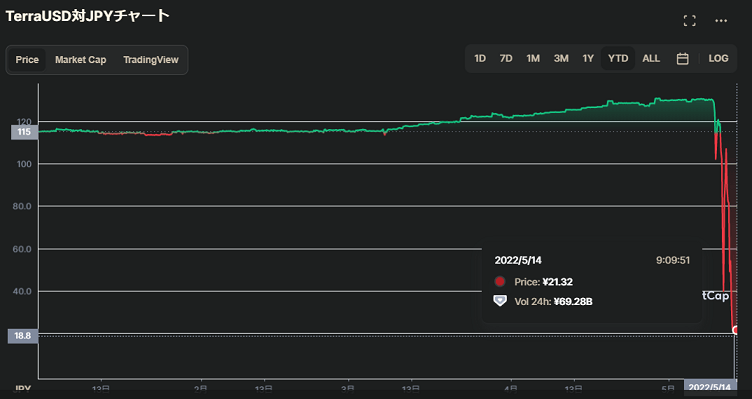

暗号通貨の売りに拍車をかけたのが、ステーブルコインの一種であるテラUSDの崩壊です。数学とソフトウェアを組み合わせた複雑なアルゴリズムにより「1ドル=1テラUSD」を維持してきましたが、今月11日に突然このペッグが崩壊しました。原因は不明です。

イエレン財務長官はステーブルコインはじめ暗号通貨全体に多くリスクがあるとの考えを示し、法制化により規制を強化すべきとの見解を示しました。

米国はデジタルドルの研究開発を進めています。もし導入する場合に暗号通貨(特にステーブルコイン)は米国政府・中央銀行にとって邪魔な競争相手になるため、暗号通貨市場の混乱・崩壊を利用した規制導入により暗号通貨を潰しにかかる可能性があります。

量的引き締めを何年も続ければ株式市場に長い冬がやってくる

簡単に市場を観察したところで、今月のFOMCの決定事項が市場にどれほどの影響を与えるのか考えていきます。

今月3~4日のFOMCでおよそ22年ぶりに50bpの利上げを全会一致で決定しました。

投資家や市場関係者は利上げやそのペースにばかり注目していますが、それ以上に大きな決定があったことにあまり注意を向けていないように思います。

それは6月から量的引き締め(QT)を開始することです。

Fedは米国債と不動産担保証券(MBS)の保有額を減らすことで資産を縮小していきます。資産縮小額を段階的に増やしていき、9月から毎月最大で950億ドルずつ縮小していきます。毎年1.14兆ドルずつ減らしていくことになります。

これがどれだけ市場にとって大きな出来事なのか、投資家の関心が薄すぎます。

思い出してください。米国株はリーマン危機後の底値から昨年のピークにかけておよそ12年かけて5倍以上の価格にまで値上がりしました。

その原動力になったのが、Fedの量的金融緩和で供給された資金が株式市場など金融市場に流れ込んだことであることは議論の余地がありません。

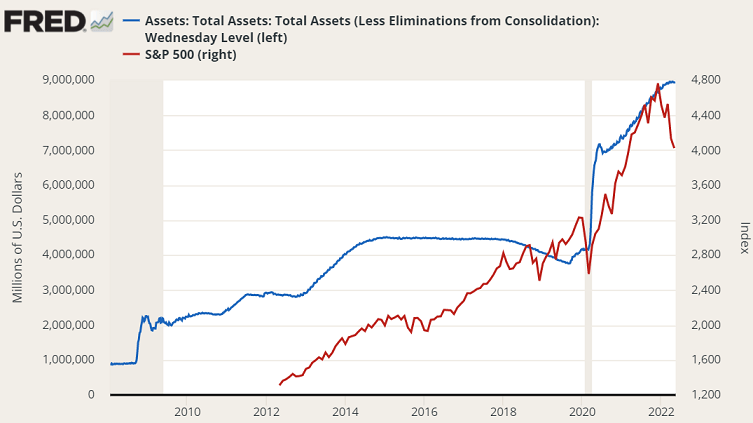

Fedの総資産額とS&P500指数の推移が連動していることは下図からはっきりとわかります。特に2020年のコロナ危機後の量的緩和再開後の両者の連動は見事です。

リーマン危機後から現在までにFedの総資産は8兆ドル程度増えて現在は9兆ドル近くあります。ベースマネー8兆ドルに加え、それを基に創造された信用が金融市場に供給されてきた結果です。

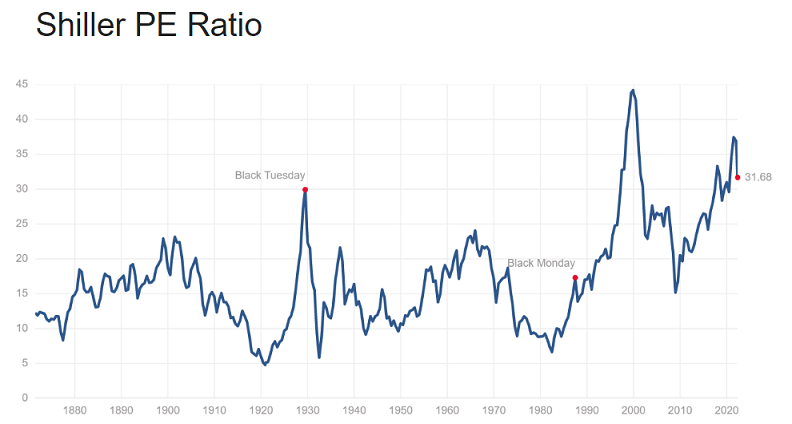

米国株の長期の割高・割安トレンドを知るのに便利なCAPEレシオはいまだに31.68倍と、1929年のウォール街の大暴落直前期よりも高いバブル水準にあります。

このなかでFedの資産縮小が始まるわけです。いまの株価下落はまだほんの入り口に過ぎず、これから株安が本格的に進むことはどう考えても避けられそうにありません。

資産縮小、バランスシートの正常化を本気で進めるのであれば、長い長い茨の道が待っています。

毎年1.14兆ドル規模で縮小したとしても、Fedの総資産がコロナ前の水準に戻るまでにおよそ5年、リーマン危機前の水準に戻るまでにおよそ9年掛かります。

量的引き締めによる株安の規模、長さは予想できません。資産縮小への不安・恐怖が渦巻いて比較的短期間のうちに暴落することもあり得ますし、5~9年間株安がダラダラ続くこともあり得ます。

現実的な見方は、市場心理の振り子を反映してのこぎり刃のようにギザギザと価格が変動しながら、時には急落・暴落がありながら株価が3~6年程度下がり続けることでしょうか。

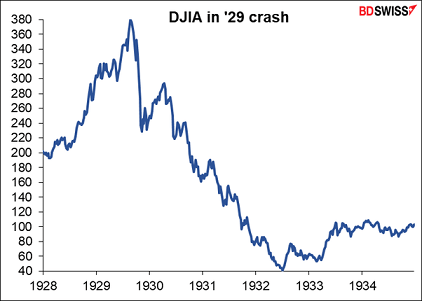

1929年10月のウォール街の大暴落(暗黒の木曜日)からダウ平均が89%安の底値を打つまではこうしたのこぎり刃の形をした長期の下落で2年半程度掛かりました。

今回は資産縮小という先が見えない長い危険な旅が待っているため、下落期間は世界恐慌期よりもっと長くなると思っています。

下がるのは米国株だけではありません。金融緩和マネーは債券、不動産、暗号通貨、海外証券にも流れ込みましたから、これら資産もしばらく調整を余儀なくされます。流れ込んだマネー量が大きい市場ほど調整規模は大きく、期間は長くなるでしょう。

Fedの資産縮小中に市場価格の調整だけでなく、景気後退、企業の大量倒産、金融危機など経済・金融に関する予想もできない悪い出来事が伴うリスクがあることは疑問の余地がありません。