ここ最近は日銀の金融政策の動きについてあまり興味を持てなかったのですが(黒田日銀が日本の経済・金融を破壊することは確定した未来だと確信しているため)、久しぶりに少し調べることにしました。

きっかけとなったニュース:

[2023/01/13 NHK]債券市場 長期金利 上限超え0.545%まで上昇 約7年7か月ぶり

市場関係者による中央銀行の金融政策に対する見方・意見を見聞していて、昨年からずっと違和感を覚えていることがあります。

それは金利にばかり着目して、量について無視したり、あまり触れようとしないことです。

昨日発表された米国の12月の消費者物価指数の伸び率は、前年同月比で6.5%増と2021年10月以来の水準に鈍化し、前月比で0.1%減と2020年5月以来となるマイナスとなりました。

これを受けて市場ではFedの利下げペースが鈍化・収束し、年内の利下げを期待する向きがより強くなっています。

しかしFedが毎月600億ドルの米国債、350億ドルの不動産担保証券の資産縮小を行っている現実に市場はなぜかダンマリを決め込んでいます。

FOMCにおけるパウエル議長の発言や議事録を見ても、毎年1.14兆ドルの資産縮小ペースを緩めるそぶりは見えません。

金利にばかり注目し、量に対する関心の薄いことは、日本の金融政策に対しても同様です。

昨年末に日銀が、長短金利操作(イールドカーブ・コントロール)における長期金利の変動幅の上限を0.25%から0.5%に引き上げました。市場関係者はこれを「事実上の利上げ」「日銀が金融緩和策を縮小した」ととらえています。

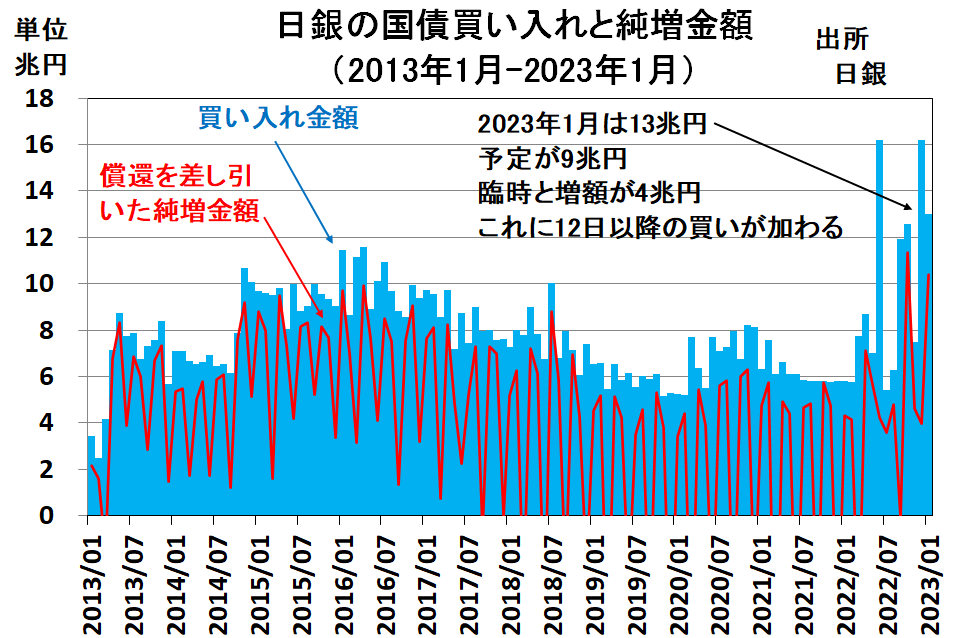

ちょっと待ってください。下図は日銀によるここ10年間の国債買い入れ規模の推移を示すものです。

日銀が10年物国債の変動幅の上限を2倍に引き上げた2022年の国債買い入れ額は111兆607億円となり、2016年(119兆2416億円)以来、6年ぶりの高水準を記録しました。

それ以上に重要なのは、2022年はそれ以前と異なり、国債買い入れ額が月ごとに大きく変動しており、6月と10月には16兆円を超える買い入れと、これまでの買い入れが最大の月よりも50%近く多く買い入れているのです。

どう見てもこれは「異常事態」です。

上限幅を引き上げた後の今月12日には、日銀は過去最大となる4.6兆円余の国債買い入れを行いました。

[2023/01/12 NHK]日銀 金利上昇抑えるため 過去最大 4.6兆円余の国債買い入れ

日銀が長期金利上限幅を引き上げた前後に、量的緩和規模はむしろ拡大しているのです。これで「金融緩和策が縮小した」などとどうしたら言えるのですか?

推移をグラフで見れば幼稚園児でも理解できることなのに、市場関係者や専門家たちは「量的緩和政策が再び息を吹き返した」ことを見抜けていないのです。スマホの見過ぎで目が節穴になったのかな?(笑)

・・・

国債買い入れ額がピークに達した2016年は、日銀がマイナス金利政策と長短金利操作を導入した年でした。この年から日銀の国債買い入れ額が減少していったことは上図から明らかです。

マイナス金利政策も長短金利操作も、その目的は買い入れ可能な国債の量が枯渇に向かっていたなかで、金融緩和策における比重を量から金利へと転換し、金融緩和の持続性を高めることでした。

他方、上限幅の引き上げは、日銀の量的緩和策のやりすぎで日本国債市場が実質的な機能不全(流動性の枯渇)に陥り、世界が利上げに動く中で外国人投資家が低利回りの日本国債を売却したことで、長期金利の抑え込みが厳しくなったために行われたと考えられます。

昨年は日銀の国債保有比率が初めて50%を突破しました。1999年3月以来となる、新発10年国債が3営業日連続で売買未成立、なんてこともありました。

上限幅の引き上げは、量的緩和政策における金利の比重を下げることになります。ということは量的緩和策を続ける場合、量の比重が増えざるを得ません。それが昨年から起こってきたことです。

誰も指摘しませんが、2016年以降の日銀の金融政策は次の関係にあります:

・金利を低下・低位維持⇔量的緩和規模の縮小・金利上昇⇔量的緩和規模の拡大

このように、金利と量とが相反する関係になっているのです。これが日銀の金融政策のユニークな特徴です。

黒田総裁は上限幅引き上げを決定した際に「金融緩和の効果をより円滑にするためのもので、利上げではない。金融引き締めではまったくない」と述べました。

市場関係者はこれを事実上虚言扱いしましたが、私は黒田総裁の発言は別に嘘ではないと思っています。

・・・

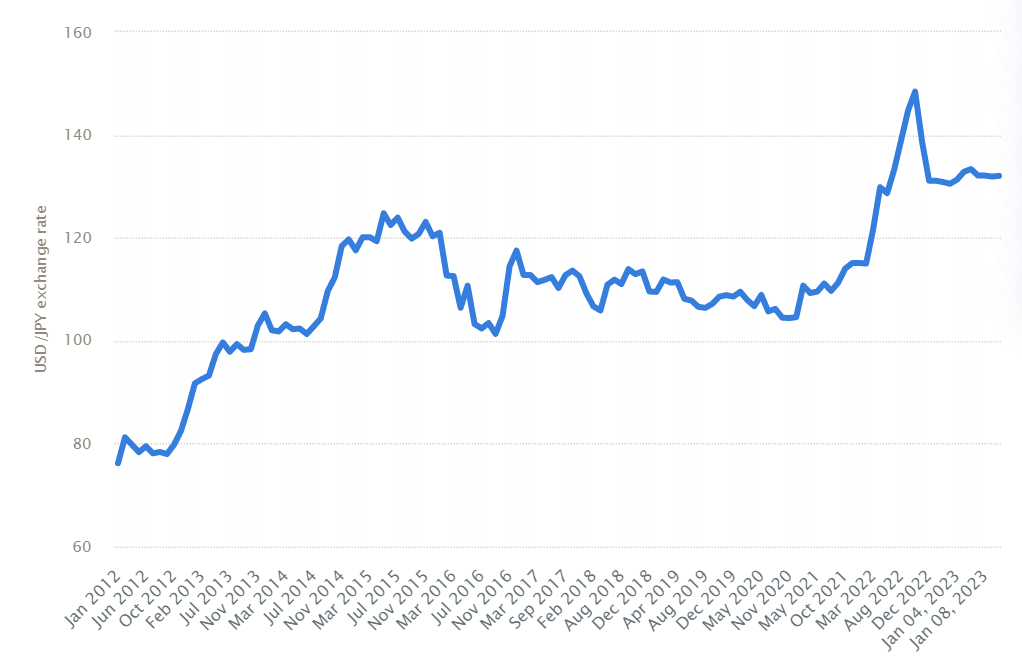

市場関係者は金利ばかり注目しますが、金利と量、どちらが重要なのでしょうか。

ドル円のチャートをみるとはっきりします。量的緩和を開始し日銀の国債買い入れ額が増えていった2013年から2016年初めにかけて、円安ドル高が進みました。

その後金利への比重を高めて量的緩和規模が縮小していった2016年初めから2021年にかけて円高ドル安が進みました。

そして量的緩和規模が急速に拡大していった昨年は、一時1ドル150円を超えるなど、急速に円安ドル高が進みました。

金利が低下・低位のときに円高ドル安となり、金利が上昇すると円安ドル高になるというここ6年間の動きは、金融の理論とはあべこべです。

国債買い入れ規模が縮小したときに円高ドル安となり、買い入れ規模が拡大した時に円安ドル高になってきたここ6年間の動きは、金融の理論に沿ったものです。

日銀の金融政策をみるときに金利と量、どちらに注目すると判断を誤りにくいのか、明らかですね。

ドル円チャート

本日、長期金利が0.5%の上限を突破して0.545%をつけました。これは日銀の長短金利操作が、海外勢などによる日本国債の売却に追い付いていないことを意味します。

いずれ日銀は上限幅をもっと引き上げる必要に迫られそうです。そうした場合、金利上昇を抑えるために、ますます巨額の国債買い入れを行う必要があるでしょう。量的緩和策は長短金利操作を完全撤廃しないかぎり、今後ヒートアップしそうです。

日銀が長短金利操作を完全撤廃すれば、別に国債買い入れをしなくても政策上は良いことになります。長短金利操作の撤廃を期待する声もあります。

でもそんなことをすれば、一体どこまで長期金利が上昇するのでしょうか。それは「神のみぞ知る」もので、我々愚かな人間どもには予想できません。

防衛費増額の財源に岸田首相(財務省の傀儡)が国債発行を否定し、増税に頼ろうとしている背景に、こうした日本の金融事情、お財布事情が透けて見えます。

そもそも、破滅が必至の日本の財政にあって43兆円もの防衛費を計上して中国と戦争しようと企てること自体、全く理解できないのですが。そんなに日本を売り渡したいのですか?(笑)