アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

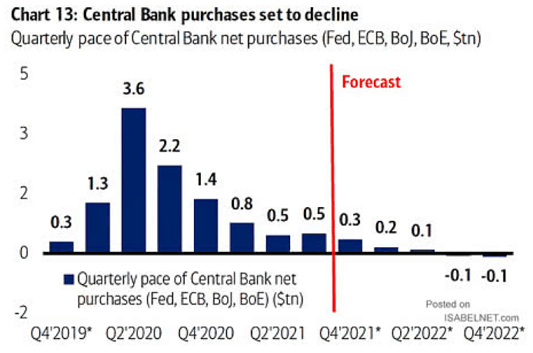

11月2~3日のFOMCで、Fedは今月からテーパリングを開始することを決定しました。毎月150億ドルずつ(米国債:100億ドルずつ、MBS:50億ドルずつ)買い入れ額を減額し、順調に進めば来年6月に量的緩和政策が終了することになります。

世界の中央銀行がテーパリングや利上げに舵を切ったなかで、Fedがテーパリングを決定したことで、世界の金融政策は緩和縮小・引き締め路線へと大きく転換したことになります。

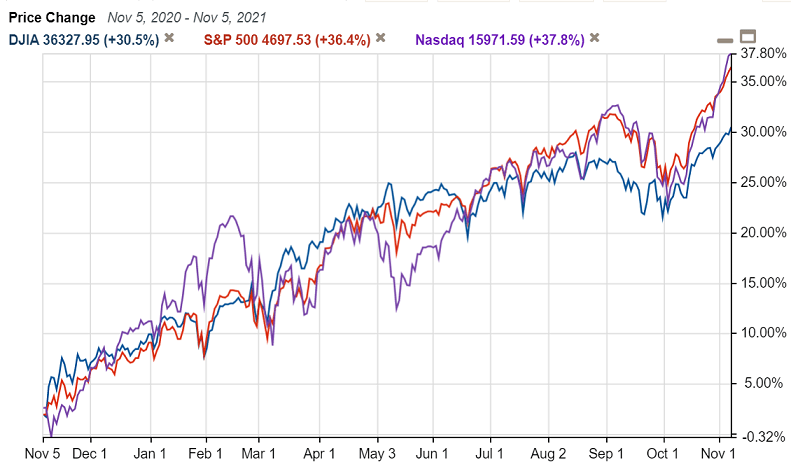

FOMCの決定を受けて米国株は値上がりし、各種株価指数は過去最高値を更新しました。FOMCの内容が市場の予想通りであっただけでなく、物価上昇が一過性との見方をパウエル議長がより強めたことを市場が好感したためです。

しかし市場の楽観がこのまま続く保証はありません。

FedとBoEがテーパリングを実行することで、来年6月に先進国中央銀行の資産買い入れはなくなります。リーマンショック以降の株高の原動力が来年にいよいよ消えることになります。

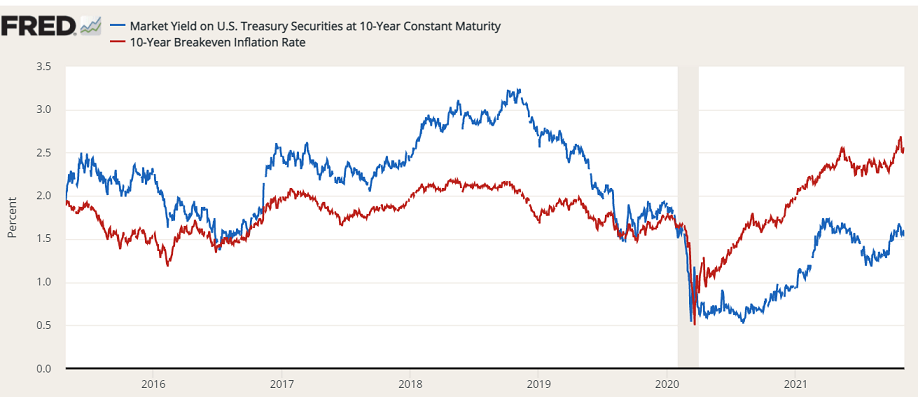

今後最も心配なことは長期金利の上昇です。テーパリングは国債の需要を減らすので長期金利を上昇させます。

高いインフレが続けば、期待インフレ率より1ポイント低い米国長期金利はもっと上昇しなければなりません。

インフレが和らいだとしても、個人消費や企業活動の障害が取り除かれるわけですから、雇用拡大や賃金上昇が続くなか、経済成長期待が強まり長期金利は上昇してもおかしくありません。

12月3日が期限の債務上限再度引き上げを巡り混乱が起き、9~10月のときと同様に長期金利が上昇するリスクがあります。歳入歳出法案およびインフラ投資法案を巡り民主党内で長い対立が続いてきましたから、債務上限再度引き上げで混乱が生じてもおかしくありません。

このように、現在は長期金利上昇のリスクが満載です。実質金利がマイナス1%の投資妙味のない米国債などの債券を投資家がせっせと購入して長期金利の上昇を抑えられるのであれば話は別ですが…

今後、急速に長期金利が上昇するリスクがあることを市場は完全に無視しています。顕在化すれば、市場はパニックに陥ってもおかしくありません。