2022年に入り市場は冴えません。特にハイテク株が中心のナスダックは下落傾向にあり、2009年以来最悪のスタートとなっています。

暗号資産も昨年11月から激しい下落傾向にあります。プルーフ・オブ・ステーク(POS)への移行が完了しつつあるイーサは一年前から価格は2倍になっていますが、プルーフ・オブ・ワーク(POW)を採用しマイニングに莫大な電力が必要なビットコインは一年前から25%のマイナスです。

2020年にパンデミックを契機とした大規模緩和導入後、ビットコインは株式(ハイテク株)と大きな正の相関を維持してきました。

暗号資産は資産保全やインフレヘッジというより、量的緩和・ゼロ金利政策に支えられた単なるバブルにしか見えません。

イーサはともかく、システム運用のために一国家並みの電力が必要でスマートコントラクト機能のないビットコインに果たして未来はあるのでしょうか…

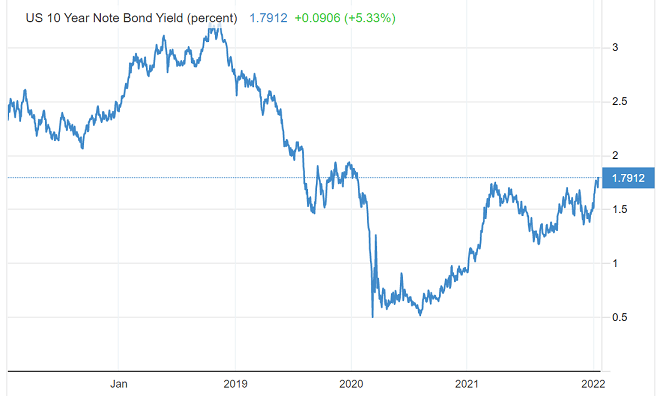

米国債利回りは昨年終わりごろから上昇が進み、遂にパンデミック前の水準に戻りました。

現在のマーケットは、中央銀行、特にFedの対インフレ金融政策を巡る思惑によって動いています。

Fedが金融政策を強めるとの思惑が強まればハイテク株や成長株、暗号資産、債券の売りにつながっています。逆も然りです。

市場は少しでも金融引き締めの早期の終了を匂わせるような、都合の良い材料探しに躍起になっています。

例えば「パウエル議長が経済を損なわない範囲での引き締めにとどめるとの発言」「米国インフレ率は今年下半期以降ピークアウトするという市場関係者の見方」といった情報です。市場は確証バイアスに囚われています。

しかし今月公開された昨年12月のFOMC議事録や、最近のパウエル議長や複数の理事の発言を見聞きするかぎり、Fedの金融引き締めへの意欲は日を追うごとに強まっていると感じざるを得ません。

特に引き締めへの意欲を感じさせるものは2点あります。一つは利上げペースの加速や量的引き締めの開始に積極的な発言がFOMCの複数の理事のあいだから出ていることです。

市場の大方の見方は、最初の利上げは3月で、今年4回(=100ベーシスポイント、1.00%)利上げし、年内に量的引き締め(QT)を開始するというものです。QT開始は9月との見方も一部であります。

もう一つは労働市場や雇用状況に対するFedの意見の大きな変貌です。

昨年、まだインフレは一時的だと甘く見ていた頃、パウエル議長は雇用の回復のために量的緩和・ゼロ金利政策を正当化していました。

しかし現在は、高インフレが完全雇用の達成やその後の維持を阻む最大の脅威だと意見が様変わりしています。

金融引き締めこそ、雇用回復のために必要だと言っているのです。一年前のセリフと完全に逆転しています。

この発言はかなりの重みがあると考えます。これまで中央銀行は、インフレと雇用の関係についてフィリップス曲線という理論を参考にしてきました。

フィリップス曲線の理論では、高インフレと低失業率、低インフレと高失業率が同時に成り立ちやすいとしています。

パウエル議長の発言は、金融引き締めを行い「低インフレ・雇用のさらなる回復」を同時に達成しようというものです。これはフィリップス曲線の理論に反します。

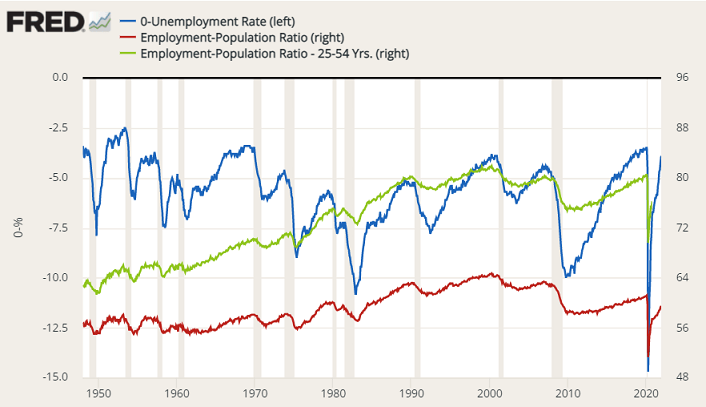

米国の雇用状況を確認しておくと、失業率は3.9%にまで低下し、コロン前の水準近くにまで回復しました。現在、フィリップス曲線の理論通り、高インフレ・低失業率の状況になっています。

たしかに、Fedが重視する労働参加率は59.5%しかなく、リーマン危機後の水準と大して変わっていませんが、25-54歳の労働参加率はほぼコロナ前の水準に戻っています。雇用状況は大分改善しています。

これまで信頼してきた雇用に関する理論を放棄し、完全雇用を引き合いに出してまで金融引き締めを正当化するということは、インフレ鎮静化のためにやれることを何でもやるというFedの強い意思の現れ以外の何物でもありません。

Fedがインフレ鎮静化に向けて金融引き締めへと本格的に舵を切る背景に、政治的側面が大きいことは否めません。

バイデン政権の支持率は低下傾向が止まらず40%程度しかなく過去最低付近にあります。一部世論調査では33%しかありません。

支持率の低下が止まらない大きな要因の一つは、食料品や日用品、エネルギー価格や家賃の上昇に対する不満が米国民で噴出しているためです。

ツイッターではハッシュタグ「#BareShelvesBiden」がトレンド入りしています。このハッシュタグをつけて、スーパーマーケットのほとんど空になった状態の陳列棚の写真や動画をあげている米国人が急増しています。物価高や家賃上昇は政治的大問題となりつつあります。

民主・共和両党はインフレを抑制すべきとの意見で一致しています。そう言っておかないと米国民からの支持を失い、今年の中間選挙で負けてしまうからです。著名エコノミストも金融引き締めスタンスへの転換をおおむね支持しています。

Fedは1970年代のスタグフレーションで早期のインフレ抑制に失敗しており、15年もの長きにわたり高インフレ環境が続いてしまったわけですから、再度の失敗はもはや許されません。

Fedは現在の高インフレの制御に失敗すれば、国民、政治家、経済・金融関係者からの支持を失い、金融政策の権限の大幅縮小や、最悪、解体に追い込まれてしまい兼ねません。そのため金融引き締めを本格化せざるを得ないのです。

金融引き締めを進めていくのはFedだけではありません。

イングランド銀行は昨年12月に市場予想に反して0.25%の利上げを行いました。今年2月に政策金利をさらに0.5%引き上げ、量的引き締めに関するアナウンスを出すと市場は考えています。

ECBは金融引き締めを決めたわけではありませんが、天然ガスなどのエネルギー価格の高騰が続き、ECBに対し金融引き締めへと本格的に舵を切り始めるべきとの声が強まっています。

最近、グリーンエコノミーの推進でインフレ圧力が中期的に続くとの見方が強まっています。欧州委員会が原子力と天然ガスを「持続可能なグリーンエネルギー源」に認定したことは、間違いなくインフレが背景にあります。

EUは脱炭素とインフレの板挟みのなか、インフレ鎮静化のために脱炭素方針を修正せざるを得ないという厳しい立場にあります。

いまさら脱炭素というお題目を引っ込めることはできませんから、金融引き締めでも何でもしてインフレ抑制に動くことがEUでも正当化されていくでしょう。