アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

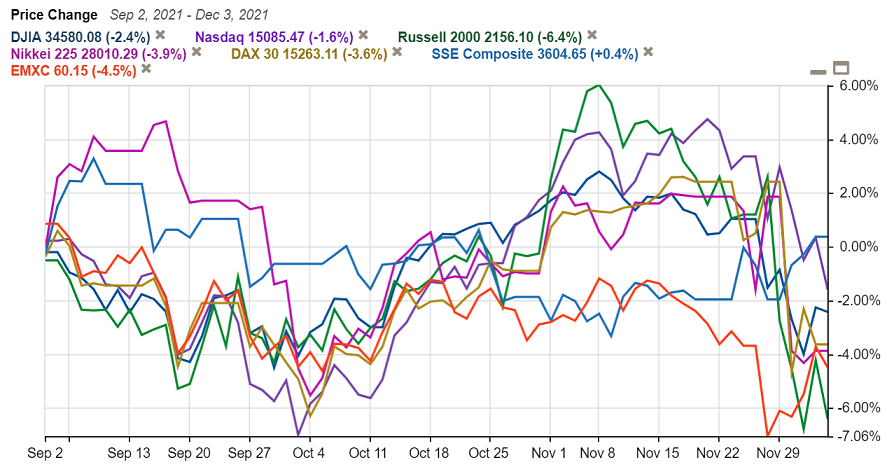

先々週の金曜日から先週にかけて、世界の株式市場は米国を中心に荒れました。

きっかけは先々週の金曜日に南アフリカでオミクロン株が発見されたことでした。さらに先週火曜日にFedのパウエル議長が上院銀行委員会の公聴会で、テーパリング加速を強く示唆する発言を行いました。

その後、米国でオミクロン株感染者が発見されたり、雇用統計の結果からテーパリング加速の公算が高まったことから、米国株を中心に売られました。

日本や欧州の株も売られました。中国株は大きな変化なし、中国除く新興国株は一時下げましたがその後反発したことで株安は限定的でした。

先々週金曜日からの米国株の下落率はダウ平均が3.4%、ナスダックが4.8%、ラッセル2000が7.5%でした。バリュー株、成長株ともに売られました。

オミクロン株について、現時点で詳細はわかっていませんが、感染力がデルタ株よりも強いことはほぼ間違いなさそうです。

一方で症状はデルタ株より軽症との報告が多いです。オミクロン株が蔓延している南アフリカの過去2週間の平均入院日数は2.8日であり、過去18カ月の平均入院日数8.5日と比較してはるかに短いです。

入院患者の増え方は過去の新型コロナウイルスや変異株と同レベルですが、入院の大多数はCOVID-19とは関係のない診断によるものです。

オミクロン株の大きな特徴の一つは、過去に新型コロナウイルスやその変異株に感染したことのある人々への再感染能力が、デルタ株の2.4倍と非常に高いことです。

オミクロン株のスパイクたんぱく質の変異箇所はデルタ株の2倍以上あり、このうち細胞表面のACE2受容体と結合する部位の変異箇所はデルタ株の5倍あることが関係しているのかもしれません。

変異箇所の多さから、これまでのコロナワクチンの有効性が大きく低下すると考えるのは自然です。

さらにワクチン接種率が低いアフリカでの感染者は軽症患者が多いのですから、重症化の予防が主要接種目的のコロナワクチンを接種する理由はますます薄れていきます。

ワクチン接種済みの人々への再感染能力や、ワクチン接種者・未接種者の再感染率や重症度の違いがあるのかどうか、これらが今後大きな焦点となりそうです。

またオミクロン株は、ウイルスが増殖する際に必要な酵素に関わる遺伝子の変異も起きているようです。これはモルヌピラビル等の軽症・中等症患者向けの治療薬がオミクロン株に効きにくい可能性が否定できなくなったことを意味します。

一般にウイルスは感染力が高いと致死率が低くなります。ウイルスは進化の過程で生存能力を高めていき、感染力を高めながら宿主を殺さないように弱毒化する傾向にあります。

そのためオミクロン株は今回のパンデミックの終わりの始まりであり、季節性インフルエンザのような形態に落ち着くのではと指摘する人もいます。

いまのところオミクロン株は感染力が強いだけであまり大きな脅威には見えず、ワクチン接種の必要性はますます薄れているように見えますが、欧州を中心にワクチン義務化や未接種者への行動制限を強化しようとしている流れがあります。

ワクチン接種に反対する人々が世界中に根強くいるなか、科学や論理を無視したワクチン義務化や行動制限を無理に推し進めると、暴動が起きて社会や政治が大きく混乱するおそれがあります。

今後のオミクロン株をめぐる動きや市場への影響についてはもう少し待つ必要があります。

ロックダウンが生んだ景気後退、パンデミックが生んだインフレ

現在、市場動向について重要なのは、オミクロン株よりも金融政策とインフレです。

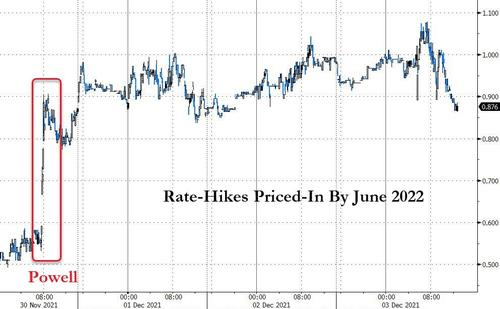

オミクロン株が世界的に発見され始めたなか、先月30日にFedのパウエル議長が上院銀行委員会の公聴会で証言を行いました。

市場はオミクロン株が蔓延した場合、Fedは世界経済の悪化の長期化を食い止めるために利上げを先送りするのではとの期待を高めていました。

しかしパウエル議長の発言内容は、市場の楽観を裏切るものでした。高進が続くインフレ動向について「一過性」の表現を取り下げたうえで、今月14~15日に開催予定の連邦公開市場委員会(FOMC)で、資産購入を数カ月早期に終了する是非を議論するのは適切だと考えると述べたのです。

このタカ派姿勢を受けて、市場は来年中に利上げをするとの予想を再び高めました。これが先月30日の市場急落の引き金となりました。

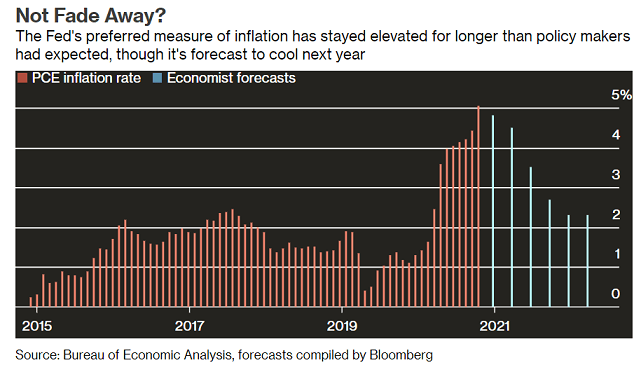

米国の消費者物価指数(CPI)は6%を超え、1990年代以降で最高となりました。Fedが重視するPCE価格指数も、これまでのインフレターゲットを大きく上回る5%超あります。

1970年代のスタグフレーションを招き得るとのFedへの批判は大きくなりました。物価高が止まらないことを理由にバイデン政権の支持率は下がり続けており、米国政治の最大の関心は新型コロナウイルスからインフレに完全にシフトしました。

こうしたなか、インフレは一過性との主張を繰り返してきたFed議長が、先月にバイデン政権から再任された直後に「一過性」の表現を取り下げたことは、インフレに対するFedのスタンスが大きく変容したことを意味します。

パウエル議長は原材料価格の高騰やサプライチェーンの混乱という供給制約と賃金上昇が、インフレの長期化の要因として考えていると明言しました。

原材料価格の高騰、サプライチェーンの混乱、賃金上昇がインフレの構造的要因であることは、10月25日に配信した「[アボマガ No.186]インフレを甘く見すぎているのでは?」に詳しく説明しました。皆さま方にとってはもはや常識でしょう。

パウエル議長は、私のように金融の専門家でない個人投資家でも容易に見抜けられる、インフレは一過性ではないとの見方やその要因を、ようやく認識したか、目を背けられなくなりました。

現在の金融政策における最大の焦点は、オミクロン株が世界的に急速に拡大しているなかで、Fedはタカ派的な動きを本当に強めるのか?という点にあります。

パウエル議長は議会証言で「このところの新型コロナ新規感染の増加とオミクロン株の発生は雇用と経済活動に下振れリスクとなるとともに、インフレ動向を巡る不確実性の高まりをもたらした」と述べました。

この言葉の真意を読み解くために、パンデミックが始まった昨春から現在にかけての事実を確認していきましょう。

昨春以来、原材料価格やエネルギー価格が大きく値上がりしてきたことは良く知られていることです。

重要なことは、パンデミックで世界経済の将来が不透明化したことで、エネルギー会社や産油国を中心に増産に極めて慎重になったことです。

昨春のような原油価格の暴落で業績や財政が大幅に悪化するリスクを防ぎたいだけでなく、ESGへの関心の高まりで投資家や銀行がエネルギー企業にお金を出したがらなくなっていますから、生き残るには増産を抑えて原油価格を高値維持するしかありません。

インフレ高進で支持率を落とすバイデン政権はエネルギー価格を下落させたくてたまりませんが、支持を受ける環境団体からの反発を恐れて、最も効果的なシェールオイル・ガスの増産を支援する政策を打ち出せません。連邦政府の管理地における新たな石油・ガス開発は規制されたままです。

だから石油戦略備蓄の放出という愚かな政策しか打ち出せないのです。OPECプラスは米国などが石油供給を増やすなら、増産を一時停止するというスタンスを取っています。財政的に苦しい国が多い産油国の姿勢を崩すことはもはや困難です。

昨春のコロナショックでの原油価格暴落は、世界景気後退に加え、OPECプラスが協調減産合意を一時的に破棄したためです。

今回は政治的に原油供給量が急増することはほぼあり得ないため、原油価格が1バレル10ドル台、20ドル台、ましてやマイナス値がつくまで暴落することはないでしょう。下げてもせいぜい1バレル40ドル~50ドル台でしょう。

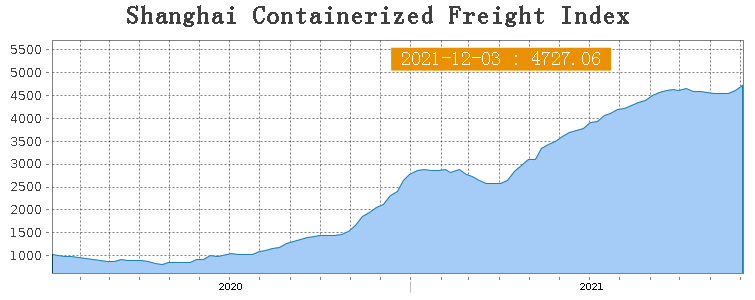

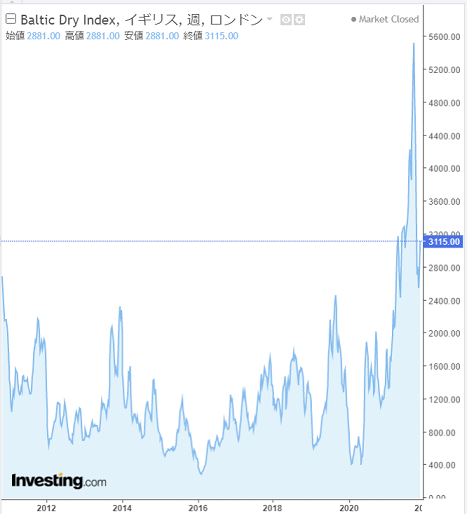

サプライチェーンの混乱について、昨春に新型コロナウイルスが発見されてから、世界中でアルファ株、デルタ株などが発見・蔓延するなかで、上海発欧米行きのコンテナ船運賃は4倍に値上がりし、現在も高止まりが続いています。

バルチック海運指数は今年10月から中国の電力危機に端を発する鉄鉱石等の需要減少から半値に下落したものの、昨春から6倍以上に値上がりした状況が続いています。

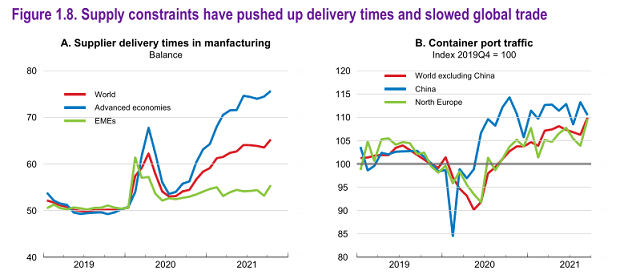

パンデミック以降、電子商取引の急増による輸入や原材料不足による企業の早期調達意欲の高まりでコンテナ船の不足や混雑が続き、現在も解消されていません。

その結果、先進国への製品の輸送日数はパンデミック前の1.5倍に拡大したままです。

賃金・雇用について、ホテル、レストラン、飲食業・医療サービスなどのレジャー・ホスピタリティ産業や輸送・倉庫セクターの賃金が、人手不足を理由に加速度的に伸びたことはすでにお伝えしてきました。

人手不足のそもそもの発端は、昨春にロックダウンを敷いたなかで、企業が労働者を大量に一時解雇したり恒久的に解雇したためです。

その後、レジャー・ホスピタリティ産業では、接客に伴う感染リスクが高いことや、ワクチン接種への反発により人手不足が慢性化しています。輸送・倉庫セクターの人手不足はサプライチェーンの混乱によるものです。

人手不足・賃金上昇はパンデミックに起因しており、現在まで改善の兆しはみられません。

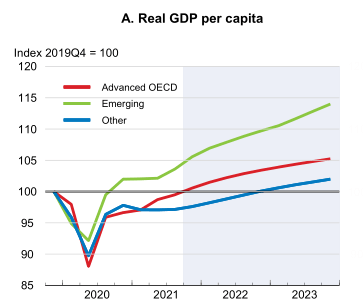

一方で、米国や世界の経済は昨春に大恐慌レベルにまで落ち込みましたが、その後デルタ株を中心に感染力がかなり高い変異型ウイルスが蔓延するなか、世界経済は回復していきました。

新興国のGDPはすでにパンデミック前の水準を超えましたし、先進国も今年末にパンデミック前のレベルに回復するとみられています。

感染拡大が経済を下振れにしなかったわけではありません。例えば人々の移動はロックダウンが解除されても、いまだパンデミック前の水準に戻っていません。

しかし経済を冷え込ませたのはウイルスの蔓延というよりも、欧米諸国を中心に導入されたロックダウンによるところが大きいのです。

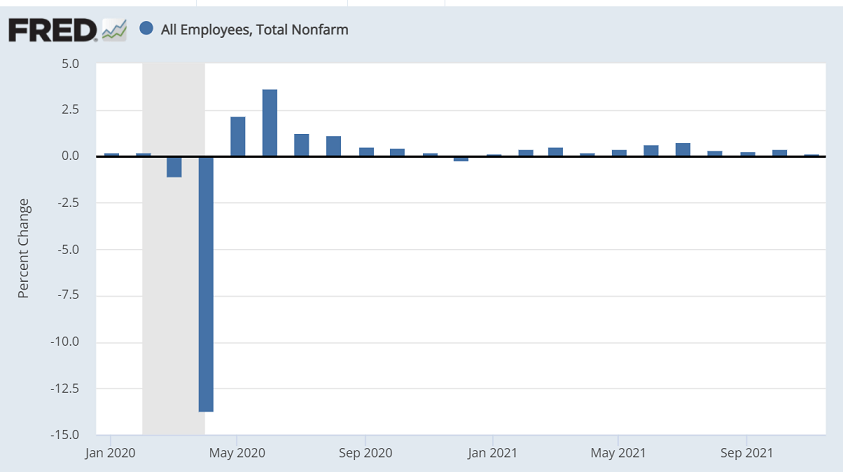

またパンデミックが雇用の回復を遅らせることは事実です。米国では雇用者数がパンデミック前に戻る様子には見えません。感染拡大時期に雇用者数の伸びは鈍化する傾向にあります。しかし感染拡大中でも雇用者数は着実に伸びてきました。

パウエル議長は、オミクロン株が経済の見通しに対する不確実性を高める可能性はあるが、その影響は昨年3月に匹敵すると想定していないと語りました。都市封鎖をしない限り、そうなると想定するのは事実に基づき極めて自然です。

他方、感染拡大は構造的なインフレをもたらしてきました。感染が収束してもインフレが改善することはありませんでした。

米国の企業は、現在の原材料などの調達状況や在庫水準から、サプライチェーンの混乱は来年に本格化すると考えています。

もしオミクロン株が拡大すれば、さらにモノやヒトの供給逼迫が深刻化すると考えることが極めて自然です。

つまり、パウエル議長が述べた「オミクロン株の発生による、インフレ動向をめぐる不確実性」とは、「インフレがますます悪化するリスク」を指すことになります。

パウエル議長の議会証言での発言の真意とは、「たとえオミクロン株が蔓延したとしても、金融緩和の縮小を加速する方針に変わりない」ということです。

ちなみにユーロ圏でも、主に天然ガス価格の高騰の影響で11月のインフレ率は4.9%に達し、単一通貨導入以降の最高を記録しました。ドイツのインフレ率は6%を超えました。

労働力が不足しているのはEUも同様です。ドイツでは米国と異なり賃金上昇ペースは緩やかですが、労働市場の逼迫が続きインフレで人々の購買力が減っていけば、賃金上昇を余儀なくされるでしょう。

EUでも米国にやや遅れる形で、構造的インフレが進行中です。いずれECBはテーパリング加速や利上げに迫られていきそうです。

話を米国に戻しましょう。Fedはテーパリングを加速するつもりのようですが、これは中央銀行による米国債の需要を減らすため、長期金利が上昇するリスクがあります。

パンデミックによる巨額の財政出動やゾンビ企業の救済で、対GDP比政府債務は第2次世界大戦後のピークを超え、財務に問題のある企業が増えた中、長期金利の上昇に歯止めがかからなくなれば、米国の政治・経済・金融は混沌としていきます。

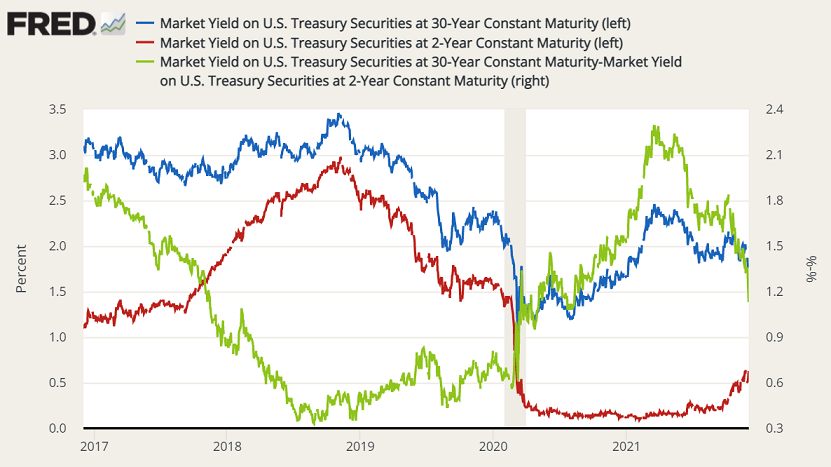

しかしオミクロン株の蔓延による米国経済悪化への懸念と、景気悪化やタカ派姿勢の強化でインフレが落ち着くのではとの期待から、長期金利は低下傾向にあります。

一方でタカ派政策への期待から短期金利は上昇しており、イールドスプレッドは昨春のコロナ危機の水準近くにまで急速に低下しています。

Fedはオミクロン株の助けも借りながら、しばらく長期金利の急上昇を気にすることなく金融緩和縮小に舵を切りやすい状況です。

テーパリングは当初、毎月150億ドルずつ資産購入規模を減額していき、来年6月に量的緩和を終了する計画でした。

現在のFedのスタンス通りにテーパリングを加速すれば、来年6月より前倒しで量的緩和が終了することになります。

そして量的緩和が終了したタイミングで利上げすることになれば、来年6月よりももっと早いタイミングになります。場合によっては来年複数回の利上げに踏み切る可能性もあります。

現在の市場の最もタカ派寄りのコンセンサスは「量的緩和終了が速まっても、6月に利上げ」です。6月より早いタイミングでの利上げは市場コンセンサスに織り込まれていません。