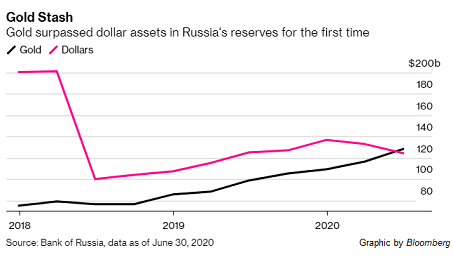

ロシア中央銀行は初めて、保有する金準備がドル建て準備を上回ったとのことです。

2020年6月末現在、ゴールドはロシア中央銀行の準備資産の23%となり、ドル資産のシェア22%を上回りました。

理由は3つあります。

一つはロシア中央銀行が他国を圧倒的に上回る規模でゴールドを買い越してきたためです。

ロシア中央銀行は2006年から2020年までの15年間、毎年金準備を増やしてきました。特に2015年から18年までの4年間は毎年200トン以上のゴールドを買い越し、2018年には274.3トンと、過去最高の買い越しをしました。

2018年のロシア中央銀行のゴールド買い越し額は、同年の世界のすべての中央銀行の買い越し額の57%に上ります。

この規模の金準備の買い越しは、2002年以降、ロシア以外の国でも見られません。

ロシア中央銀行がゴールドの買い増しを始める前の2005年12月末の金準備は394.2トンでしたが、2020年9月末時点で2,298.7トンと、15年足らずの間に金準備は5.8倍に増えました。

二つ目は金価格の値上がりです。2005年の終わりに金価格は1トロイオンス509ドルでしたが、現在は1トロイオンス1855ドルで、金価格は3.6倍に値上がりしました。

そのため単純計算で、ロシア中央銀行の金準備は15年足らずで20倍に増えたことになります。

三つ目は、ロシア中央銀行がドル資産を削減してきたためです。

ロシアは2012年から15年春ごろまでの間に米国債を半分以上売却し、700億ドルを下回りました。

その後2017年までに1000億ドル超にまで回復しましたが、その後再び米国債を売り始めました。

特に、2018年4月に保有米国債の半分以上を一気に売却したときには市場を驚かせました。

それでも、2018年には、ロシア中央銀行の準備資産の40%以上が米ドル建てでした。

その後ドル建て資産は再び増え始めて20年9月時点で1280億ドル程度になりましたが、金準備の増加と金価格の上昇のため、遂に保有金準備がドル建て資産を上回りました。

ロシアが金準備を増やす一方、ドル建て資産を削減してきた背景には、米国の経済制裁の脅威から回避し、ロシア経済の地政学リスクを下げたいというプーチン大統領の意向があります。

これまで米国は、国際ドル送金システムであるSWIFTから相手国の金融機関を排除し、相手国の貿易システムを機能不全に陥らせることを、経済制裁の重要な手段として活用してきました。これまでイラン、北朝鮮などに科してきました。

クリミア併合で米ロ関係が悪化したことを契機に、2014年と2015年に、いくつかのロシアの銀行がSWIFTからブロックされました。

ロシアも手をこまねいていたわけではありません。ロシアは2014年にSWIFTに代わる代替国際決済システムの開発を開始し、2018年に稼働しました。

他国も米ドルを使わない国際決済システムを構築しており、中国は2015年にCIPS(人民元国際決済システム)を立ち上げました。現在、日本を含む100カ国近くの国・地域の銀行が1000行近く参加しています。

世界の人口とGDPの3割を占める、世界最大の経済連携協定であるRCEPが、日本を含む15カ国のあいだで2020年11月15日に署名式が行われたことで、今後CIPSを利用した非米ドル決済がますます力をつけていくかもしれません。

米ドルを使わない国際送金システムの普及で、米国からの経済制裁を回避しやすくするだけでなく、米ドル自体の力を弱め、経済制裁そのものを無力化していこうと、新興国は準備を進めてきたわけです。

外貨準備は輸入代金の決済や対外債務の返済、為替介入に用いられます。

貿易決済や金融取引通貨として米ドルの需要が減れば、外貨準備として保有すべき米ドルの額は小さくなっていきます。

また米ドルの需要が小さくなれば、対米ドル為替の変動が小さくなったり、変動が自国経済に与える影響も小さくなり、為替介入の必要性も減っていきます。

ロシアが金準備を増やす一方、ドル建て資産を削減しているのは、自国経済の安定化も一つの目的ですが、新興国や発展途上国に対し、米ドルに依存しない経済圏を作っていこうというメッセージも含まれています。

実際、トルコ、インド、ポーランドなど、ロシアの金準備大幅買い越しに追随し、金準備を増やし始めたり、その規模を大きくした国も存在します。

新型コロナウイルスの感染拡大で新興国・発展途上国の財政状況が厳しくなっていることもあり、2020年8月以降、世界の中央銀行は金準備を売り越しする傾向にあります。

しかし米国も同じく、COVID-19の拡大で財政状況は大きく悪化しています。

パンデミックが終息し、財政ファイナンスの大義名分が失われ、米国に第二次世界大戦を上回る最悪レベルの対GDP比政府債務が残ったとき、新興国・発展途上国の準備資産の構成に大きな動きが生じるかもしれません。