アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

トルコショック再び?

今月23日、トルコリラは対ドルで一時、前日から15%暴落し1ドル13リラ台と史上最高値を記録し、市場を大きく驚かせました。

トルコリラはリーマンショックから現在まで、高いインフレ率を背景にずーっと下落が続いてきましたが、今年4月から8月頃まで比較的安定して推移していました。

しかしインフレ率が20%程度あるなか、「利下げはインフレを鎮静化する」との考えをもつエルドアン大統領の圧力のもと、9月からトルコ中央銀行が利下げを開始してからリラ安が急速に進みました。

9月からの利下げは市場の予想通りだったのですが、たぅた3カ月連続で4ポイントも利下げをするペースの速さや、利下げに終わりが見えない不透明感がリラ安を加速させてきました。

中央銀行の独立性が失われているトルコで、物価上昇が続くなか、エルドアン大統領の一存で為替安やインフレ悪化が進むのではないかとの不安が市場にかなりの重しとなっています。

トルコのインフレは酷い状況にあります。

電気やガスの料金は過去1年でいずれも約2割上昇し、首都アンカラでは、燃料の値上がりを警戒してガソリンスタンドに長蛇の列ができています。

1日でワインの価格が15%、肉やチーズの価格が10%上昇するなど、急激な値上げが毎週のように起こっています。

トルコ経済は実質で高成長が続いていますが、10月に実施されたある世論調査では回答者の75%が景気を「とても悪い」「悪い」と答えています。

今回もリラ急落を受けて、エルドアン大統領は中央銀行のカブジュオール総裁と会談したとの報道があり、今後の金融政策について話し合ったと思われます。

今後リラ安に歯止めがかかるのか、さらに進展するのかの予想は困難です。インフレ悪化と為替安の負のスパイラルが続く可能性を排除することは出来ません。

トルコ株式市場の環境が激変している

インフレや為替とトルコ株式との関係は、3年前のトルコショックを機に大きく変貌してきました。

これまでトルコの株式市場を牽引してきたのは外国人投資家でした。彼らにとってトルコの為替安は、ドル建て収益を急速に悪化させるためトルコ株売り要因となります。

しかし2018年のトルコショックでリラ安が急速に進んだとき、外国人投資家は大きな損失を出しました。さらにアジア金融危機のような惨事を繰り返さないために、トルコ政府はリラの空売りやヘッジに規制を設けました。

この結果、多くの外国人投資家はトルコ市場から撤退していきました。

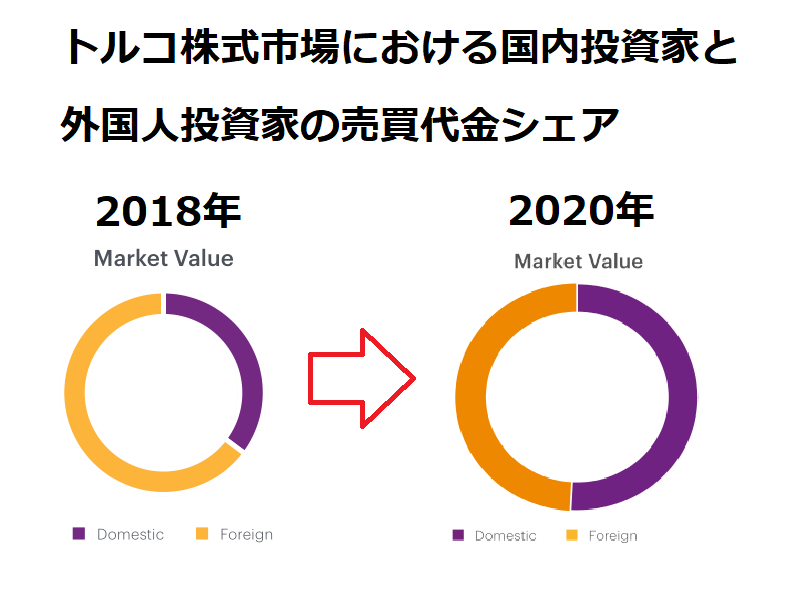

外国人投資家にかわり、トルコ株式市場で急速に存在感を高めてきたのがトルコの個人投資家です。

トルコ株式市場における国内投資家の売買代金は、2018年の35%から2020年に51%に上昇し、主要プレーヤーに躍り出ました。今年第1四半期に国内投資家の売買代金のシェアは74%になり、ますます存在感を高めています。

トルコの個人投資家がトルコ株式を選好しているのはインフレ対策のためです。

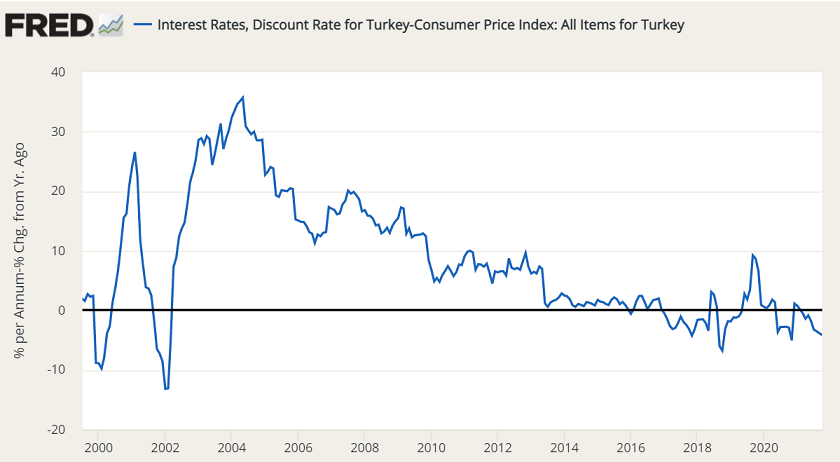

トルコではエルドアン大統領の利下げ圧力もあり、2017年に実質金利が初めてマイナスとなり、現在まで常態化してきました。そのため、リラ預金の金利をインフレ率が上回り、トルコ市民の人々の貯蓄が目減りしてきました。

これまでトルコ市民は為替安やインフレの悪化に対して、ドルを中心とした外貨預金と金現物の保有で対処してきました。

しかし最近はさらなるリターンを求めたり、分散投資の観点からなのか、詳しいことはわかりませんがインフレヘッジとしてトルコ株が人気となってきました。

トルコ株式市場を国内投資家が席巻したことで、インフレや為替安が進むほど、株式の購入が加速し、リラ建て株価が上昇しやすい環境に転換しました。

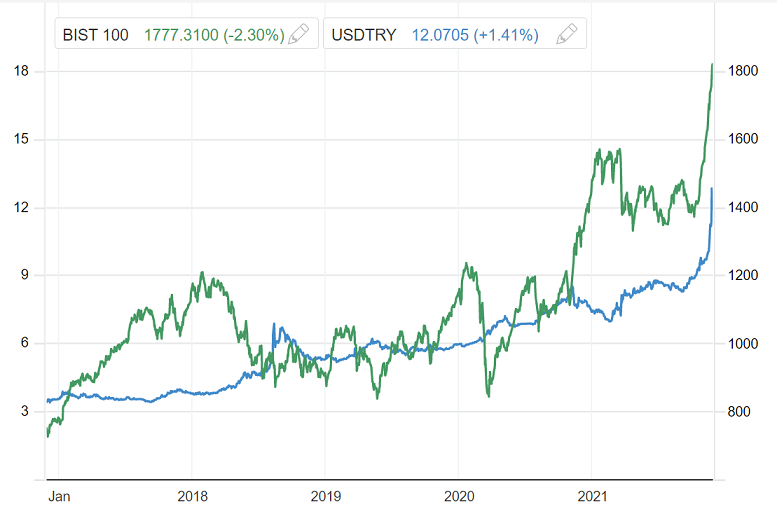

実際、トルコショックが落ち着き外国人投資家が撤退し始めた2018年の終わりから現在まで、現地通貨建てのトルコ株式指数と米ドルリラ為替の推移は軌を一にしており、リラ安により株価は大きく値上がりしてきました。

今回のリラ安局面でも、9月末から現在までのトルコ株式指数の上昇率と対ドルリラの下落率はともに26%で一致しています。

トルコの個人投資家の株買いの勢いを下支えしているのが好調な経済指標です。

トルコは昨年のパンデミックの年に実質でプラス成長となった数少ない国です。直近の7-9月期も、強い内需と輸出、そしてパンデミックが緩和するにつれて観光セクターが再開したことで、実質経済成長率は一年前より9%の上昇でした。

トルコは対外債務が多く、リラ安で対外債務負担が急増し企業が破綻するリスクがずっと前から言われてきました。

これまで何回か書いたように、トルコ企業は稼いだ利益をドルやユーロに換えて預金しており、この預金額は対外債務の規模を上回るものです。

そのため周りが懸念するような、リラ安による企業の大量倒産・景気後退リスクの顕在化は考えにくいです。むしろ、リラ安が進むことで輸出企業や観光セクターの業績が大きく拡大していきます。

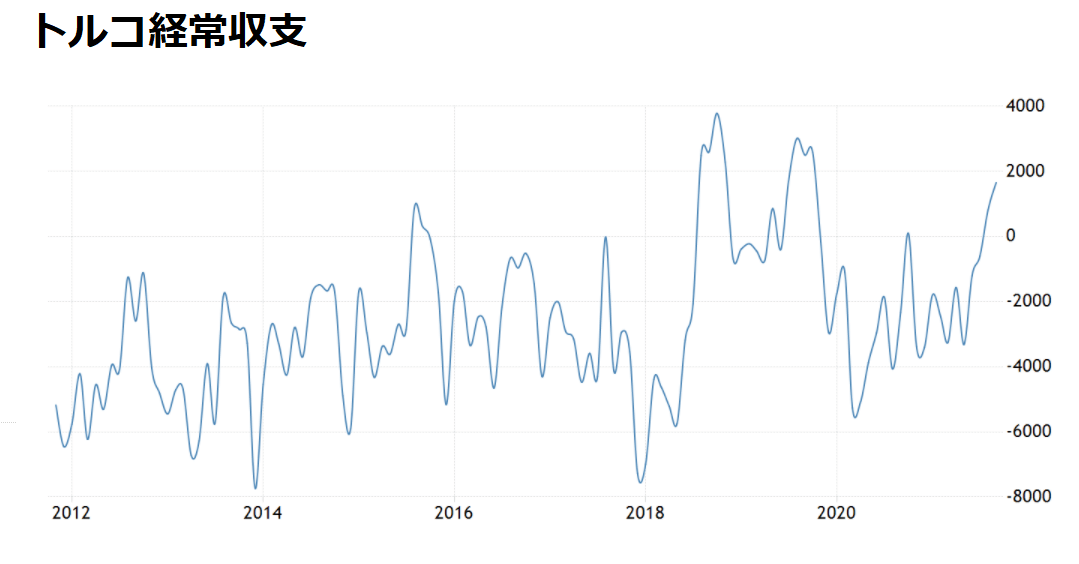

純輸出は依然赤字が続いていますが、観光の回復によりトルコの経常収支は8月からパンデミック後で初めての黒字となりました。

新型コロナウイルスのパンデミックの動向で、観光収入が減り経常収支が再び赤字になるリスクはありますが、日毎新規感染者数が2万人を超える中、トルコ政府は都市封鎖の導入に否定的です。

(8月の経常黒字への転換をみて、トルコ中央銀行は9月に利下げを開始したのかもしれません)

パンデミックという不透明要因は残るものの、いまとのころトルコ経済は成長を続けられる流れにあります。

この流れが続く限り、トルコ市民によるトルコ株買いは今後も進んでいくものと思われます。

★トルコ株式市場に面白い変化が生じていることをおわかりいただけましたでしょうか。

アボマガ・エッセンシャルでは、紹介しているトルコ株のレビューをしています。何年も二けた成長を続けてきた企業で、配当利回りは10%を超えています。