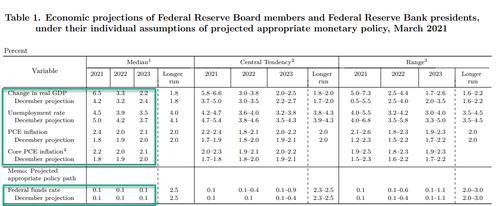

今月16-17日、FOMCが開催されました。

政策金利等の金融政策に変更はありませんでしたが、今年の経済成長率、失業率、インフレ率は昨年12月よりも大きく上方修正されました。

画像ソース: Zero Hedge

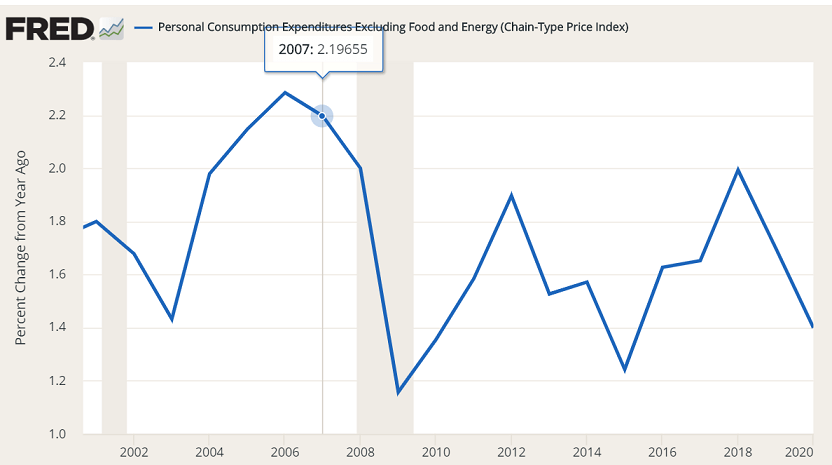

特にFedが重視するインフレ指標である、食料とエネルギーを除いたコアPCEを前回の1.8%から2.2%に上方修正しました。

もし今年2%を超えれば、2007年以来14年ぶりの出来事になります。

画像ソース: FRED

また2023年まで利上げをしない方針を明らかにしました。

パウエル議長はFedの理事であった2013年に量的緩和の縮小を当時のバーナンキ議長に進言した一人でした。

当時は米国の景気回復期待が高まっており、量的緩和の継続はインフレを生み出すとの懸念がありました。現在と似たような状況だったのです。

結果、テーパータントラムが起こり市場は混乱してしまいました。このときのトラウマから、今回、金融緩和の縮小に動かなかったことは当然と言えるでしょう。

米国で1.9兆ドルの景気刺激策が成立した直後であり、ワクチン普及が進む中、FOMCで短期のインフレを改めて容認したわけであり、インフレへの懸念が改めて浮き彫りになりました。

他方、財政・金融政策におけるインフレ材料はこれでひとまず出尽くした感があります。

今後は米国のインフラ投資法案の成立が焦点となりますが、こちらは実現が簡単ではないことや、法人税増税等で逆に経済を冷え込ませる可能性も含みます。

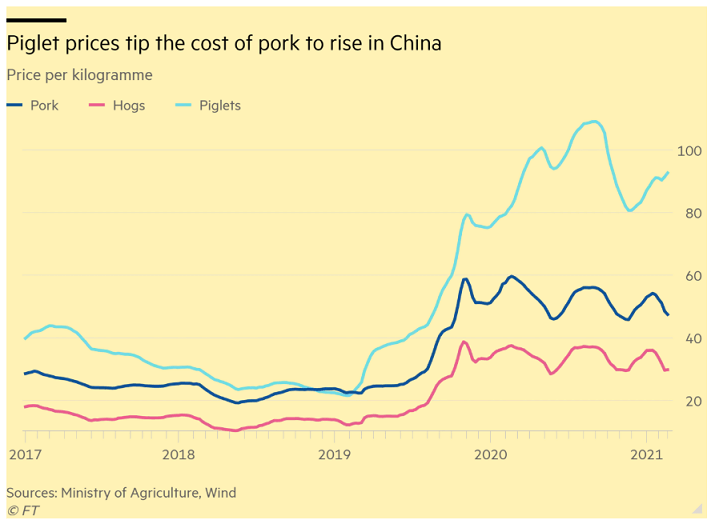

中国では豚肉価格の値上がりへの懸念が再び出てきました。

アフリカ豚熱の変異株が中国国内で拡大しているとのことです。この変異株は、従来のウイルスと比べてより感染しやすいと言われます。

中国ではアフリカ豚熱が2018年に拡大し、養豚業者は大量の家畜豚の処分に追われました。その結果、2019年を通じて中国で豚肉価格が急騰しました。

特に子豚の価格は昨年夏ごろまで高騰が続き、2019年初めから4倍以上値上がりしました。

豚肉価格の急騰は中国国内のインフレ率を押し上げ、2020年1月には5.4%上昇と8年3カ月ぶり高水準に達しました。

ただその後、豚肉価格は落ち着きを取り戻しました。アフリカ豚熱の拡大や洪水の影響が薄れ、今年から中国国内の豚肉供給が再び増えるとみられていました。

画像ソース: Financial TImes

中国は昨年からワクチンの臨床試験を実施していますが、アフリカ豚熱に利用できる治療法は現在のところありません。

一方で、未承認なアフリカ豚熱ワクチンの使用がウイルスのより速い突然変異に貢献したかもしれないという憶測があります。

ワクチンにより人間の体内に生じた抗体を回避し、生存するためには突然変異し、変異株となるしかないためです。

変異と言えば新型コロナウイルスです。2週間に1回変異していると言われています。

変異が頻繁なのは、RNAウイルスのためです。RNAウイルスは、ウイルス粒子内にある酵素であるRNAポリメラーゼを使って遺伝子の複製を行い増殖します。

この酵素は一般にエラーチェック機構が働かないので、RNAウイルスは、宿主のDNA含有細胞よりも最大100万倍も高い変異率を示しやすくなります。

また新型コロナウイルスは、どちらかというと“巧みさ”を持つウイルスです。

SARSコロナウイルスなどと比べると、宿主である人間の致死率はそれほどには高くない分、ウイルス自身が生き残りやすくなります。

アフリカ豚熱はDNAウイルスであり、新型コロナウイルスと比較すると変異頻度はかなり少ないものと思われます。

もしアフリカ豚熱の変異株がワクチンにより生じたのであれば、RNAウイルスであることによる変異の多さと、生き残りのための巧みさを持つ新型コロナウイルスは、ワクチンが普及するほど、ワクチンが効きにくい変異株がより早く生まれやすいとの推測ができます。

アフリカ豚熱の再拡大はインフレリスクですが、ワクチンの効かない新型コロナウイルス変異株の拡大はデフレリスクです。

果たしてインフレが勝つのか、それともデフレが勝つのか…