アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

今年に入ってからの米国の大きな経済成長率やインフレの進展を考えれば、もしFedが健全な組織であれば、テーパリングや利上げを早々に実施するのが筋です。そうしなければインフレが過熱する懸念が高まります。

しかしテーパータントラムのトラウマを抱えるパウエル議長は、デルタ株の感染拡大などを理由につけてこれら金融政策をやりたがらない印象です。

短期的にFedがどのような金融政策を取るのかは蓋を開けてみなければわかりませんが、もっと先を見通せば一つ、ほぼ確実に言えることがあります。

それは、もはやFedや米国政府にとって米国の長期金利上昇は許されないことです。

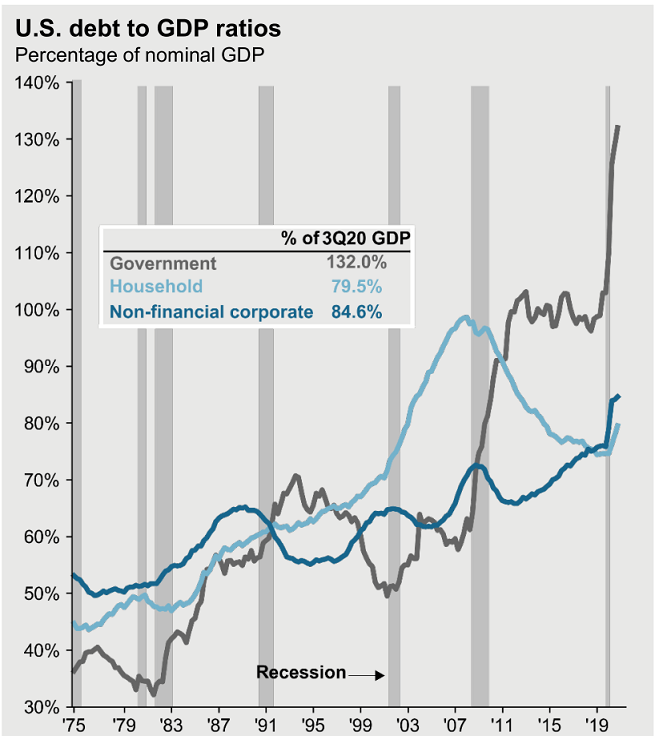

新型コロナウイルスの蔓延で政府は家計や企業への給付金や助成金等の支給のため、企業はホスピタリティ・観光等の産業を中心に倒産を免れるため、昨年政府と企業の負債は急増しました。

昨年9月末時点で米国の政府と非金融企業の対GDP債務は216%に達しています。

一般的に、景気低迷時は投資家の債券購入意欲は減り、銀行は貸し渋るため、資金繰りに窮した企業は倒産し、企業債務は減るものです。

しかしコロナ危機において、Fedの大規模緩和という支えのもとで政府は無利子融資を推奨し、銀行はこれに応じたため、多数の企業は破産を免れ、企業債務は急増しました。

下図からわかるように、これまでに企業債務が急増した景気後退期は、過去45年の間に一度もありませんでした。昨年の米国の企業債務急増は、前代未聞ともいえる異常な出来事なのです。

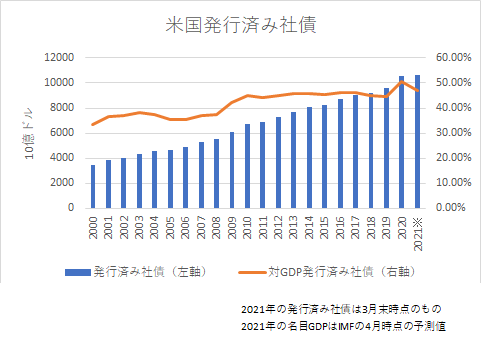

社債市場に限定してみれば、米国企業(金融機関含む)の発行済み社債額は昨年、大台の10兆ドルを超えました。今年3月末時点で10.6兆ドルあります。これは名目GDPの47%ほどです。

本来、景気後退は、経営体力のない企業を倒産させることで生産性の高い企業の割合が増え、今後の経済成長の下地を作る自浄作用が働くという意味で、必要不可欠なものです。

昨年の景気後退において、米国政府やFedが財政出動や大規模緩和策を通じてこの自浄作用の働きを阻害したことは、裏を返せば米国の金融市場はこうした支援がなければ未曽有の金融危機を招き得ることを認めたようなものです。

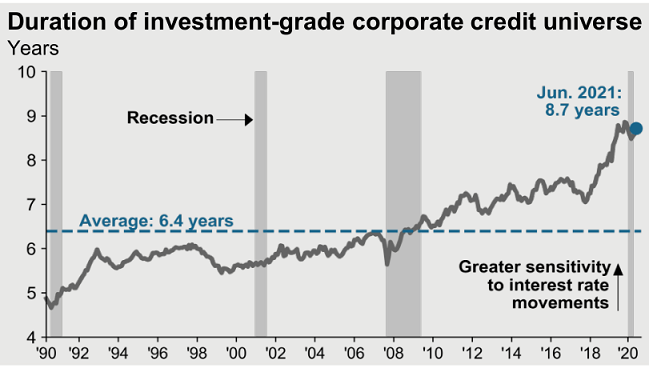

数十年にわたって債券の償還期間の長期化が進み、投資資金の回収期間であるデュレーションも伸びてきました。

2018年から顕著に伸び、現在は8.7年と過去30年で最高、1970年代後半以来の長さとなっています。

デュレーションが長いほど債券価格は変動しやすいため、債券価格が急落したときに、投資家はパニック状態に陥ることになります。

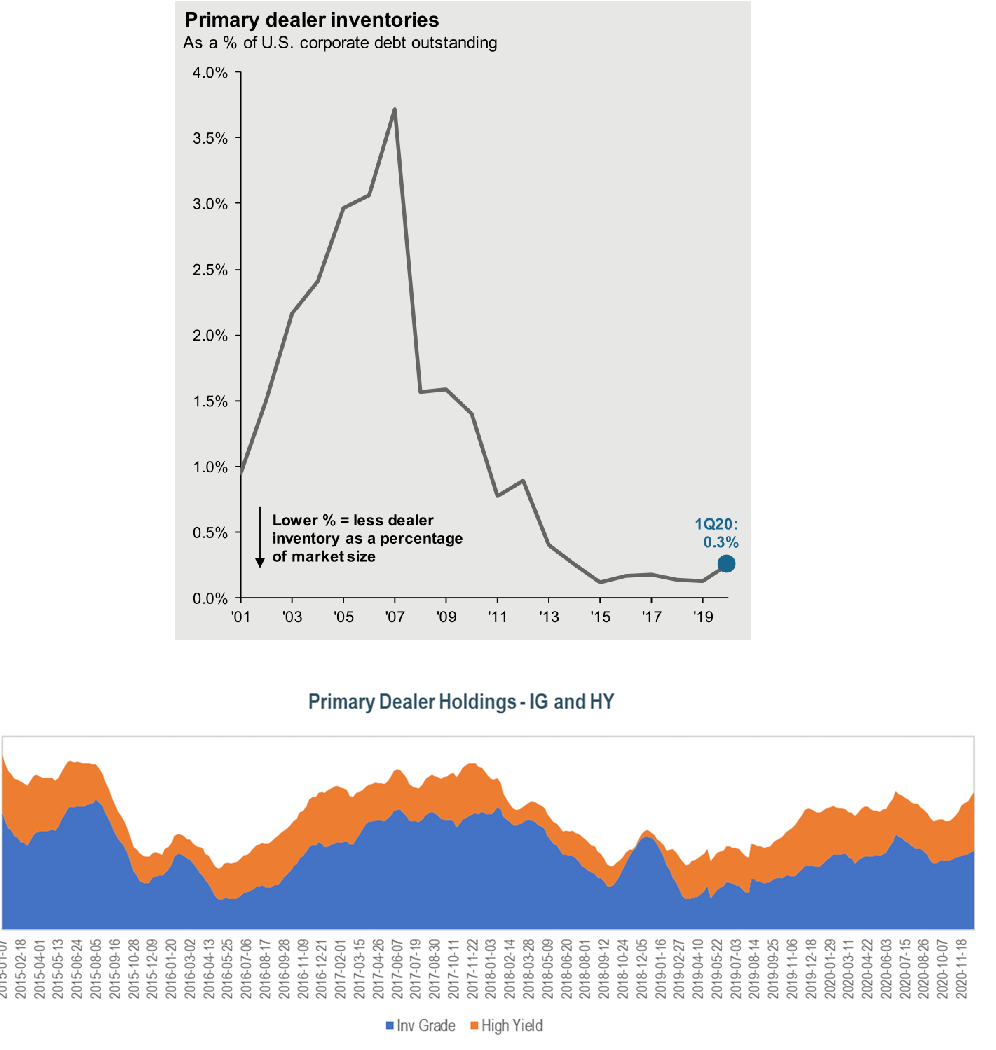

以前の記事ですでにお伝えしたように、リーマンショック以降の規制強化に伴うコスト増により、プライマリーディーラーの債券在庫は激減しました。

その状況は現在も変わっていません。2019年に在庫はやや増えたものの、2020年以降はほぼ横ばいの状況が続いています。

債券市場で価格急落が起こり、少しでも損失を防ごうとパニックになった銀行や機関投資家の売りが殺到し、売りが売りを呼ぶ展開となれば、債券市場は一瞬でメルトダウンします。

債券市場がメルトダウンすれば、長期金利や企業の借入金利は急上昇することになり、財務状況の悪い企業は次々と破産することになります。

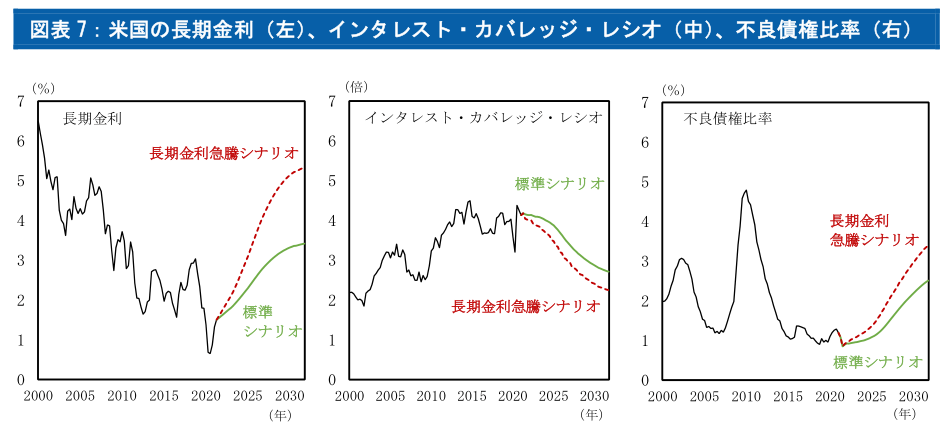

下図は米議会予算局が今年2月に想定した長期金利上昇シナリオ(標準シナリオ)と、このシナリオより2倍近く長期金利が急騰した場合のシナリオとで、企業財務がどのようになるかシミュレーションしたものです。

標準シナリオでは長期金利は緩やかに上昇し、2030年代に3%台になるという控えめなものです。ちなみにリーマンショック以前は長期金利が3%超というのは当たり前でした。

控えめな見通しにも関わらず、企業のインタレストカバレッジや不慮債券比率は中長期的にサブプライムローン危機の最中の水準に悪化すると米議会予算局は考えています。

長期金利が標準シナリオの2倍近く上昇した場合、インタレストカバレッジや不良債権比率は中長期的にリーマンショック時並みになるとのことです。

しかしこの悲観シナリオでも、2030年代の想定長期金利は5%台に過ぎません。

スタグフレーション期に、当時のボルカーFed議長が激しい金融引き締め措置を取ったこともあり、米国長期金利は1981年9月に16%近くにまで上がりました。

もしいま、この水準にまで長期金利が上昇するようなら、平均的な企業のインタレストカバレッジは1倍を下回り、5~8割程度の企業は破産することになるでしょう。

長期金利の上昇が止まらなくなれば、米国の経済・金融・財政はすべて壊れてしまうことはもはや確実です。

Fedは、絶対に長期金利をある水準以下に押さえつけなければなりません。