最近、市場では景気後退の懸念が強まっています。インフレ、金融引き締め、ウクライナ戦争、5月いっぱいまでの中国上海の都市封鎖、サル痘の出現、サプライチェーンの混乱といった出来事が重なり、悲観論が強まっています。

でも、市場が本当に怯えているのは景気後退ではありません。米国をはじめ世界の中央銀行がインフレ退治のために利上げや量的引き締めを本格的に進め、マーケットから資金を引き揚げていくことで株式や債券の価格が下げ止まらなくなることに最も怯えているだけです。

量的引き締めで中央銀行マネーは毎年2兆ドル程度引き揚げられていきます。

いまの市場の思考はこのようになっています。

「近々米国経済が景気後退入りする→9月頃にFedは利上げを余儀なくされる→来年から金融緩和を再開する」

このような市場の見方は昨年秋ごろからすでにありました。ちょうどFedの3月利上げ開始の観測が強まり始めていた頃でした。

「景気悪化・後退→金融引き締め停止・金融緩和再開」シナリオは現在まで裏切られ続けてきました。

最初、市場は「利上げ開始は6月にずれ込む」と期待していましたが、3月開始となりました。その後市場は「2022年の利上げ回数は2回(0.5%)程度」と期待しましたが、実際にはすでにFedは0.75%利上げし、7月末までに計1.75%引き上げられることがほぼ確定しています。

期待が裏切られたことで、昨年11から今年5月にかけての米国株の調整を生み、ナスダックは弱気相場入りしました。

すでに期待を裏切られ続けてきた市場ですが、まだこの期待にしがみついています。市場はすでに思考停止状態です。

米国経済をみると、中古住宅市場や企業、消費者マインドは悪化しています。シティのサプライズインデックスは大きなマイナスで、最近多くの経済指標がコンセンサスを下回っています。

しかし他の指標は以下の通りです。

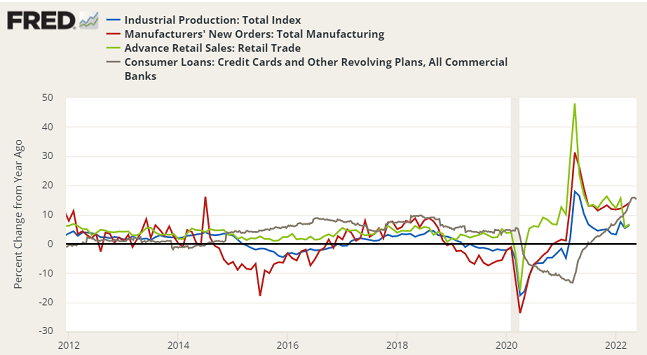

・鉱工業生産伸び率(4月、前年同月比):6.4%増・製造業受注伸び率(4月、前年同月比):14%増・小売売上高伸び率(4月、前年同月比):6.7%増・カード残高伸び率(5月18日、前年同周比):15%増

製造業も個人消費も、いまのところ絶好調です。

利上げや金融引き締めの効果が実体経済に反映されるまでにはしばらく時間がかかります。

食料、エネルギー、肥料価格の急騰が食品価格に反映され陳列棚に並ぶまでには18カ月程度の時間差があります。農家や食品会社は先物契約を結びますし、種苗を作付けし、収穫し、加工し、輸送し、小売店に並べるまでに時間が掛かるためです。

このままいくと、米国は好調な経済と高いインフレの状態を維持しながら、8月、9月を迎えていきそうです。ならば金融引き締めを止めることは難しくなります。

市場の期待は、悉く打ち砕かれようとしています。