先週のアボマガ・エッセンシャルでは、安定したキャッシュフロー・配当を得られるガス中流会社についてお話ししました。

今週のアボマガ・エッセンシャルでも、同じく安定したキャッシュフローと配当が魅力の配当成長株を紹介しています。

キャッシュフローの安定した銘柄の特徴の一つは収益性の高さですが、この銘柄は投下資本収益率(ROIC)が一時100%を超えた時期もありました。現在も30%以上あります。

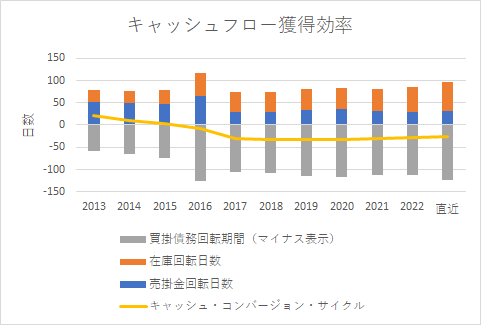

またサプライヤーとの契約を見直したことでキャッシュコンバージョンサイクルは-30日前後となっています。

キャッシュコンバージョンサイクルがマイナスというのは、まず現金が入り、その後出ていくビジネスモデルを持っているということです。要はキャッシュフロー獲得力が高いというわけです。

具体的には以下が収益性が高くキャッシュフローリッチの要因となっています。

・定期的な買い替えが必要な製品に特化している・注文を受けて支払いを確認してから製造・販売を行う、キャッシュの先入れ・後払い方式を採用・設備投資が少ない

この企業は最近市場の悪化で業績が低調ですが、費用削減を進めてキャッシュフローを増やすための努力をしています。

特筆すべきは費用削減規模です。2025年までの3年間の費用削減規模は、2022年のフリーキャッシュフロー(FCF)の4割にも上ります。

つまり、今後売上の低迷が続いたとしても、再来年にFCFは4割増えることになるのです。この間に売上が反転すればFCFはもっと増えます。

(実はほぼ確実に売上の拡大につながる、ある世界的な「大イベント」が2025年に待ち構えています。アボマガ・エッセンシャルの記事に具体的に書いています)

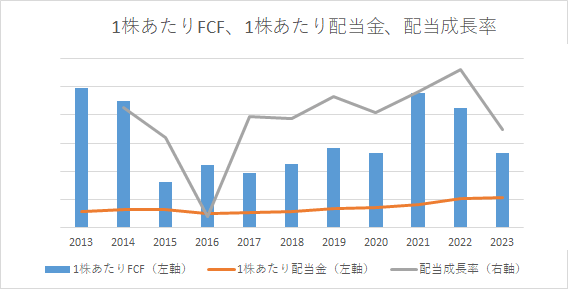

FCFは2016年以降に安定上昇傾向が続き、それに伴い積極的に増配してきました。2015年から現在にかけての配当成長率は毎年平均10%超えです。

現在は業績不振で増配率を4%に落としたものの、業績が2020年の水準に落ち込んでも配当性向は50%を下回っており、増配余地は十分に大きいです。費用削減が進み業績がまた良くなれば、再び一けた台後半~10%程度の増配が出来そうです。

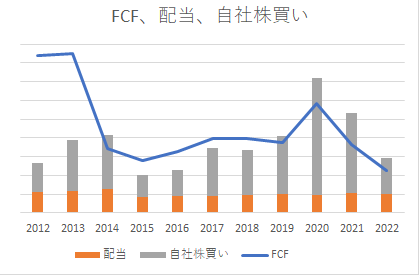

しかも配当支払い後に余ったキャッシュフローのほぼすべてを自社株買いに充てており、高い増配率と合わせて株主還元に非常に積極的です。自社株買いにより自己資本がマイナス(ROEがマイナス)となっている数少ない企業の一つです。

すでにこの銘柄の関連市場は底付近にあるとみられ、欧米の景気後退で消費が極端に落ちない限り、需要が反転するのは時間の問題です。

今年のEPSガイダンスの下限から求まる予想P/Eレシオは10倍で、配当利回りは3%を超えています。今後費用削減だけで利益やFCFが伸びることを考えるとかなり割安です。

金融不安や景気後退で株価が急落することも考えられますが、さらに買いの魅力が増すだけです。

金融市場やマクロ経済の悪化くらいしか、この銘柄の株価急落の可能性は見えません。割安なのでちょっとした好材料で株価は上昇しやすいです。短期的な値動きは気にせず、もういまのうちからそれなりに強気に仕込んでいって良いと思っています。

★今回紹介したいわゆる「バフェット銘柄」の詳細についてはアボマガ・エッセンシャルの記事をご覧ください。

ウォーレン・バフェット氏は、定期的な買い替えが必要な製品を売り、ブランド力があり、収益性・キャッシュフロー獲得力が高く、株主還元や費用削減に積極的であるといった点を評価しているのだろうと思います。

▽アボマガ・エッセンシャルで最近配信した記事

アボマガ・エッセンシャル(有料)にご登録されると、以下の記事を含め直近50記事をご覧いただけます。

●No.260(2023/06/05配信)

ガス分野を得意とするあるエネルギー中流会社についてです。2021、22年に据え置いたことを除き20年以上にわたって増配し続けており「準配当貴族株」と呼べる銘柄です。インフレ時でも安定して増えていく配当収入を得たい人たちにとってぴったりの投資対象です。

●No.259(2023/05/29配信)

農業関連(食料関連)銘柄のフォローアップです。最近の食料・肥料価格の下落で大分割安になってきました。将来のさらなる食料価格の値上がりに対する保険、家計の負担増大に対する保険を掛ける逆張りのチャンスが広がっています。

●No.258(2023/05/22配信)

2銘柄の非米国株のフォローアップです。業績は2桁成長で、長期的成長のための投資を積極的に進めており、配当利回りが高く割安にも関わらず、株価が正当に評価されていません。投資妙味がとても大きいということです。

●No.257(2023/05/15配信)

製薬会社のメルクについてです。紹介から1年9か月で株価は53.5%値上がりし、キイトルーダとガーダシルが業績を牽引しています。しかし2028年までにキイトルーダを始めとした数々の特許切れが迫っています。メルクは将来の特許切れリスクに現状どれだけ対応できているのでしょうか。