アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

アボマガお試し版 No.180

2021/09/13

今回、アボマガ・エッセンシャルではあるディフェンシブ銘柄についてお話ししました。

お試し版ではアボマガ・エッセンシャルと記事の内容を変え、この銘柄とじぶん年金づくりの関係について触れたいと思います。

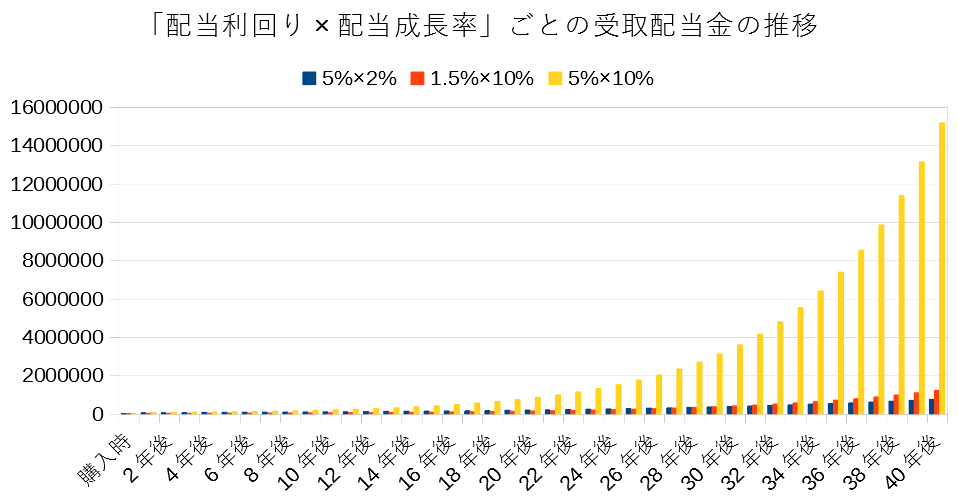

このディフェンシブ銘柄は紹介時の配当利回りが5%超と高かったにも関わらず、紹介後から10%を超える配当成長を毎年継続してきました。現在も5%近い配当利回りです。

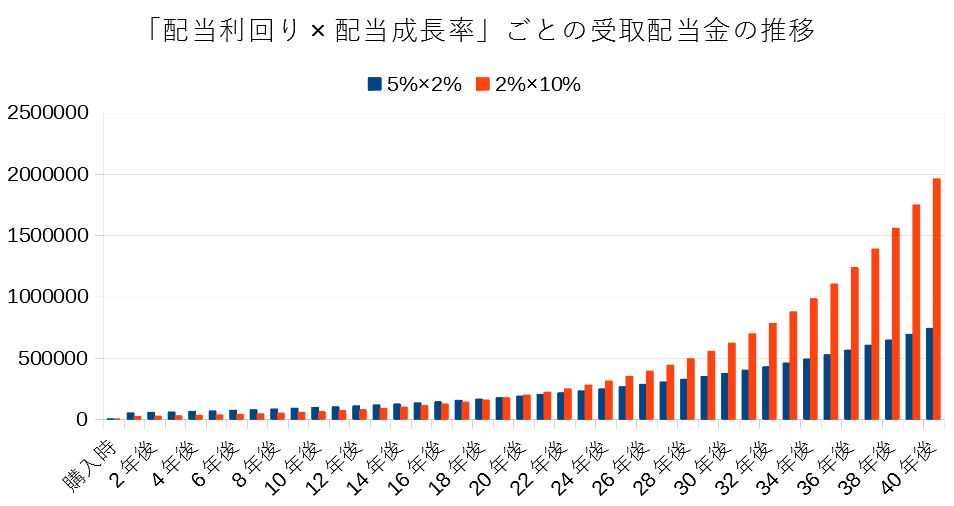

一般に、高配当利回りと高配当成長率は両立しません。高配当利回りの銘柄は配当成長率が低く、配当成長率が高い銘柄は配当利回りが低いものです。

配当利回りが5%あっても過去5年の平均配当率が2-3%前後という場合がしばしばあります。

逆に過去5年の平均配当成長率が10%以上ある銘柄は、予想配当利回りが2%未満のことがよくあります。

配当利回りの高さは銘柄の成長への懸念が反映されたものであり、配当成長率の高さは過去のフリーキャッシュフローの成長の結果です。

一般的に成長に関して以下の対応関係にあるため、高配当利回りと高配当成長率は両立しにくいのです。

・高成長:低配当利回り、高配当成長率・低成長:高配当利回り、低配当成長率

投資時の配当利回りが5%を超え、10%超の配当成長を継続してきた、今回お話ししたディフェンシブ銘柄は、そう簡単に見つけられるものではありません。

投資開始時点の配当利回りが5%あっても、配当成長率が2%と低ければ、配当再投資をしても配当の伸びはあまり期待できません。

100万円投資した場合、20年後の受取配当金は20万円に過ぎず、40年経っても年間受取配当金は100万円に達しません。

他方、配当成長率が10%と高い成長企業に投資しても、投資開始時点の配当利回りが1.5%と低ければ、十分な配当金を得られるまでかなりの年数が掛かってしまいます。

100万円投資しても、10年後の受取配当金はたった4.4万円で、20年後でも13.4万円にすぎません。39年投資すると毎年100万円超の配当金が得られますが、時間が掛かりすぎです。

配当利回りだけ、または配当成長率の大きさのみで投資銘柄を選定しても、もう一方が低ければ、じぶん年金作りは難航します(成功することが不可能というわけではありませんが)。

しかしこのディフェンシブ銘柄のように配当利回り5%、配当成長率10%の銘柄に100万円投資するとどうなるか?

10年配当再投資するだけで44万円の配当金を毎年得られます。そして投資から18年で毎年の受取配当金は100万円を超えます。

その後も配当成長が続く限り、配当金は指数関数的に膨れ上がります。30年で400万円、39年で1000万円の配当金を得られます。

お金に余裕のある中高年の方々は、多めに投資して再投資を10年程度続ければかなり大きなじぶん年金収入が得られます。1000万円投資すれば10年で毎年440万円の配当収入です。

給料が少ない若い人でも、節約して貯めた100万円を投資して、後は株価の変動を気にせずDRIPでひたすら自動配当再投資を続けるだけで、経済面を心配せずに済む老後を築くことが可能になります。