食品価格の値上がりが続きいまだに家計を圧迫しているなか、食品価格と密接な関係にある肥料市場に変化がみられます。

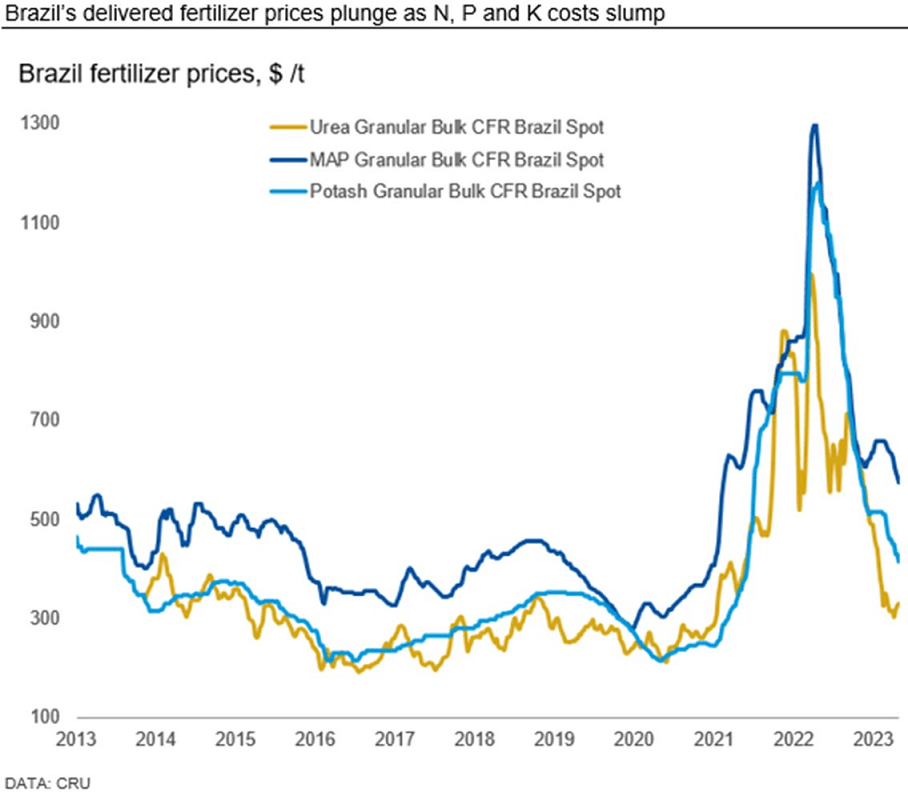

肥料価格の急落が続いています。下図はブラジルの肥料(窒素、リン酸、カリ)価格の推移です。

窒素肥料価格は2021年初めごろの水準にまで大きく暴落しましたが、最近はやや反発する傾向もみられ、本格的な下げは一服したのかもしれません。リン価格は今年に入り下げが続いていますが、比較的高い状況が続いています。

カリ価格は急落しており2021年6月くらいの水準にまで落ち込んでいます。最近下げがもっとも酷いのがカリ肥料です。

カリ肥料の需要は特に米国で依然として弱いままです。カリ価格のさらなる下落を見込んで購入を抑えている農家が多いためです。

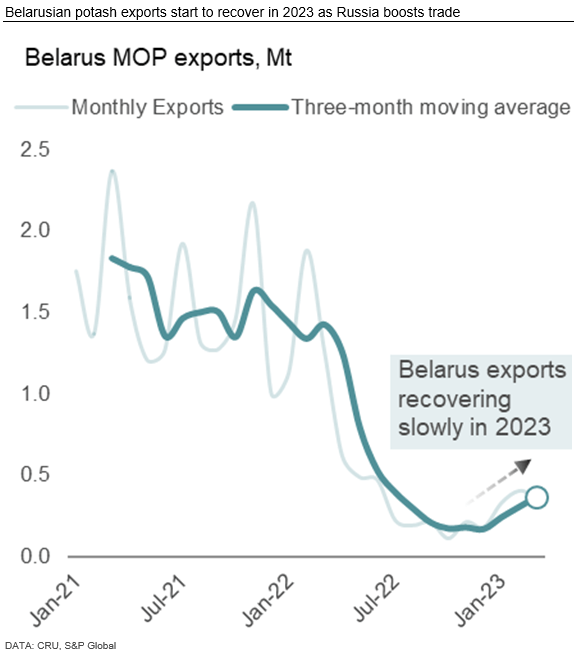

こうしたなか、カリ供給についてニュートリエンにとっての悪材料がにわかに生じ始めています。ベラルーシ産のカリ肥料輸出が今年に入り上昇に転じ始めたのです。

ベラルーシはウクライナ戦争でロシアに協力していることから欧米の制裁対象となり、リトアニアの鉄道網を使えなくなりカリ輸出が困難になっていました。ベラルーシのカリ輸出の9割はリトアニアの港から輸出されていました。

ロシア政府はベラルーシ産カリをロシアのバルト海に面した港経由で輸出できるようにする措置を取る用意があると、昨年2月のウクライナ戦争開戦直後から述べていました。

これが早期に十分な規模で実現することはありませんでした。ロシアのバルト海の港にはベラルーシ産カリを輸出するための物流施設の十分な空きがなく、出荷にすぐに対応することが不可能だったためとみられます。

しかしベラルーシは着実に代替物流網を構築してきたようです。

例えば今年4月にロシアの物流会社FESCOはベラルーシと東南アジア諸国、トルコ、カザフスタン、ウズベキスタンとの輸送サービスの開始や、中国~ロシア~ベラルーシ間の自動車部品輸送を開設したことを発表しました。

https://interfax.com/newsroom/top-stories/90457/

ベラルーシはEU向けのセメントをロシア向けに振り向けており、4月には昨年の2.3倍にあたる23万トン以上のセメントをロシアに輸出しました。過去最大の輸出量です。

https://interfax.com/newsroom/top-stories/90445/

こうしたなか、今年に入りベラルーシのカリ輸出が増えだし、4月にベラルーシ政府は国内の肥料会社にカリ輸出ライセンスを新たに付与したようです。これはカリ輸出の代替物流網が概ね整備されたことを示唆します。

https://eng.belta.by/economics/view/belarus-to-introduce-licensing-of-potash-export-on-6-april-149114-2022/

よってこれからベラルーシ産カリ輸出はますます勢いを増していきそうです。ニュートリエンやモザイクは、今年のベラルーシのカリ輸出量は750~1000万トン以上になると予想しています。

もし1000万トンの輸出になった場合、2021年の1200万トンから8割強の水準ですが、昨年の500万トンから2倍に増えるわけですから、世界のカリ供給に与える影響は決して小さくありません。

ロシアについて、肥料輸出制限は今月期限切れを迎えます。今月20日にロシア軍がバフムトを掌握したもののウクライナ戦争は継続中のため、制限措置はおそらくさらに半年延長させると思います。

ただロシアは肥料輸出再開に前向きです。ベラルーシの代替物流網の構築が進んでいるということは、ロシアの物流網の整備も進んでいることになるため、ロシア産肥料の輸出量も今後伸びていくと考えるのが自然です。

カリ需要が弱いなか、カリ供給量の増加がより意識されれば、カリ価格はまだまだ下げる余地がありそうです。

短期的に、肥料需要の低迷とカリを中心とした肥料供給量の増加で、肥料価格はもうしばらく下げ・低迷が続きそうです。

肥料価格の低迷が続くと、農家の生産コストが減り、生産意欲が高まりやすくなるので、食料価格の下落にもつながりやすくなります。

しかしです。

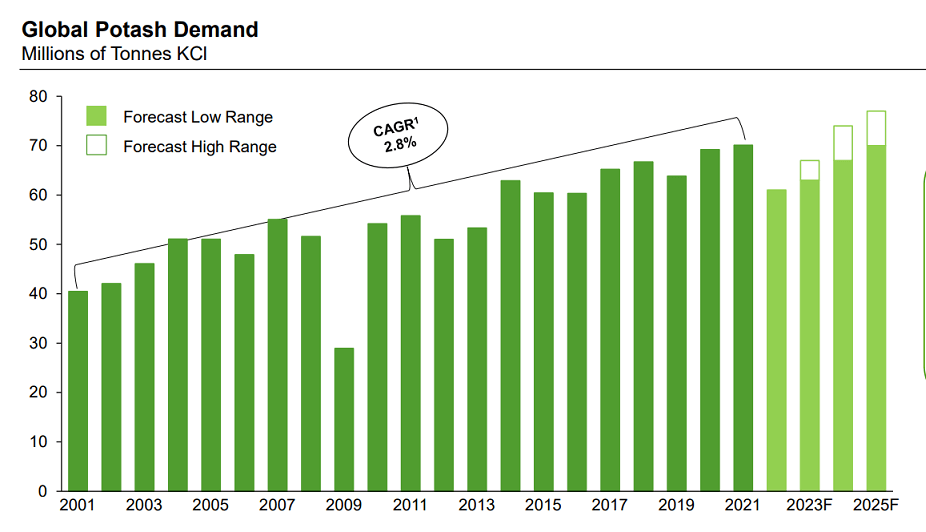

昨年のカリ需要は価格高騰を受けて2014年以降で需要が最も低くなり、長期のトレンドラインを大きく下回る水準にあります。

今後新興国を中心とする人口増加、所得増と都市化による肉需要の増加により、食料・飼料需要が高まることは確実です。農地面積が増えない中、農地単位面積当たりの収量を増やすしかないので、肥料需要は増えるしかありません。

よって昨年に失ったおよそ1500万トンのカリ需要は中期的に回復し、2021年までのトレンドラインに戻ってくるはずです。

ロシアとベラルーシの昨年のカリ輸出減少量は1300~1400万トン程度ですので、これらの輸出が完全に戻ったとしても、それ以上のカリ需要が増えるはずです(何年か掛かりますが)。

カリ鉱山の大規模な開発は行われておらず、開発には7年かかるため、需要が大きく伸びてもすぐに供給が追い付くことは難しいです。

いつになるか予想することはできませんが、どこかで時点で需要が加速することで需給逼迫が進んでいくはずです。

肥料需給が再び逼迫して肥料価格が値上がりすると、農家の費用負担が大きくなり、食料生産に後ろ向きになり、食料価格は値上がりしやすくなります。

またこれまでグローバリゼーションにより輸入食料価格の低位安定が実現してきましたが、最近は世界の貿易構造が拡大BRICS側と欧米側で分断し始めており、この前提も崩れ始めています。

農作物の生産と輸送に必要不可欠なエネルギーの構造的な供給不足の問題、農作物の生産を悪化させかねない気候変動リスクもあります。食料自給率38%の日本は今後も食料の安値での安定確保に悩まされるはずです。

エネルギー輸入額の上昇・高止まりと中国から日本への電気自動車輸出が増えることから、日本の貿易赤字が構造的に解消される見通しはなく、円安は長期で続かざるを得ません(最近1ドル140円にまで円安ドル高が進みましたね)。

ウクライナ戦争や鳥インフルエンザの影響がなくなっても、食料価格が2019年以前に戻り安定すると期待することは難しいです。

★今回のアボマガ・エッセンシャルでは農業関連(食料関連)銘柄のフォローアップをしています。

この銘柄に限らず、農業関連銘柄は全体的に2021~22年にかけて株価が高く手を出しにくい状態が続いてきました。

しかし最近の食料・肥料価格の下落で、この銘柄の株価は最近軟調に推移しており、配当利回りは3.5%を超え、予想P/Eレシオは10倍程度と結構割安になってきました。

将来のさらなる食料価格の値上がりに対する保険、家計の負担増大に対する保険を掛ける逆張りのチャンスが広がっています。

▽アボマガ・エッセンシャルで最近配信した記事

アボマガ・エッセンシャル(有料)にご登録されると、以下の記事を含め直近50記事をご覧いただけます。

●No.258(2023/05/22配信)

2銘柄の非米国株のフォローアップです。業績は2桁成長で、長期的成長のための投資を積極的に進めており、配当利回りが高く割安にも関わらず、株価が正当に評価されていません。投資妙味がとても大きいということです。

●No.257(2023/05/15配信)

製薬会社のメルクについてです。紹介から1年9か月で株価は53.5%値上がりし、キイトルーダとガーダシルが業績を牽引しています。しかし2028年までにキイトルーダを始めとした数々の特許切れが迫っています。メルクは将来の特許切れリスクに現状どれだけ対応できているのでしょうか。

●No.256(2023/04/25配信)

ストレージ市場にパラダイムシフトと、それにより恩恵を受ける銘柄について書いています。この銘柄への投資はAI市場拡大の波に乗ることにもつながります。

●No.255(2023/04/24配信)

景気悪化、金融混乱、インフレ、財政悪化、迫る債務上限…これから米国では経済・金融・財政における数々の修羅場が待ち受けています。