アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

現在の食品市場には、様々なインフレ圧力が掛かっています。

誰でもパッと思い浮かぶのは、食料価格の値上がりが続いていることです。

今年5月にかけて食料価格は12ヶ月連続で値上がりし、トウモロコシ、小麦、植物油、乳製品、肉、砂糖など、大半の価格が値上がりしてきました。

5月以降、一部在庫の増加や投機家の先物建玉の減少からトウモロコシ、大豆などの価格は急落していますが、依然として高い水準が続いています。

以前お話しした通り、食料価格値上がりの主な要因は、中国の旺盛な食料需要やアフリカ豚熱の感染収束に伴う飼料需要の増加、ブラジルや米国での干ばつです。

干ばつは現在も続いています。ブラジルと米国は大豆とトウモロコシの生産量が世界第一位、第二位のためこれら2つの農産物の動向が特に重要ですが、深刻なのはブラジルのトウモロコシ生産状況です。

7月前半のブラジルのトウモロコシ輸出量は昨年の1/3未満でした。干ばつに加え霜害も発生し、トウモロコシを始めとした農産物の生産量は今後も昨年を相当下回る状況が続きそうです。

西部を熱波が襲った米国では、大豆やトウモロコシについて、干ばつの影響を受けた栽培地域は比較的限定的のようです。

大麦と小麦は栽培地域の8割以上が干ばつ状態ですが、これらは中国、インド、ロシア、EUなどが主要生産国であり、米国の干ばつのみが世界の食料需給に深刻な影響を与えるわけではありません。

とはいえ最近、ドイツなど欧州西部や中国河南省などで大洪水が発生しており、世界全体が気候変動の影響を受けています。中国の河南省鄭州では、集中豪雨で地下鉄に水がなだれ込み12人が死亡するという痛ましい事故が発生しました。

一般に極端な干ばつ・洪水の発生や気候変動が何年も続くと、食料需給の単なる逼迫だけでなく、将来の飢饉につながり得るものですから注意が必要です。

食品会社に掛かるインフレ圧力は、食料価格の上昇だけではありません。包装に使われるプラスチックや、缶詰に使われる鉄鋼などの価格の上昇も食品価格の値上げに寄与しています。

食品包装部材として広く用いられる低密度ポリエチレンの価格チャート

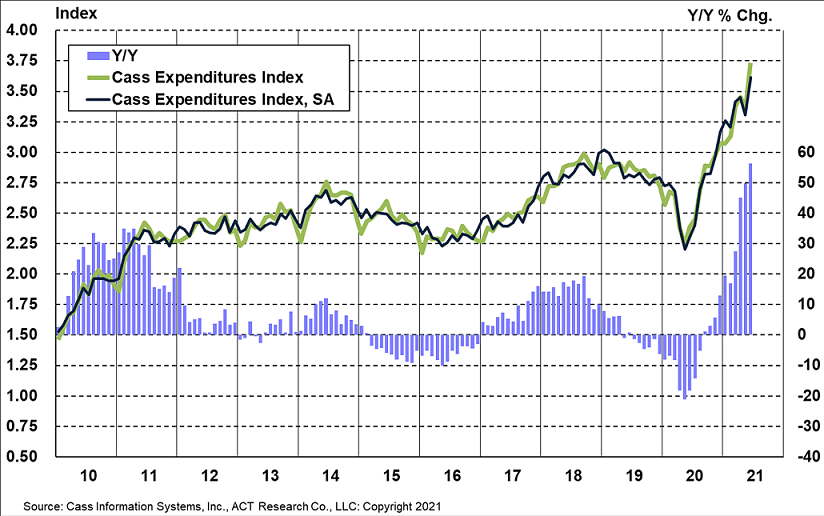

しかしこれら以上に重要なのは輸送価格の上昇です。食品会社のコストの8-9割は調達や出荷における流通費です。

米国内の貨物運賃指数は、コロナショック後から現在まで加速度的な急上昇が依然続いており、直近で一年前より55%程度も上昇しました。

外航ばら積み船の運賃も、最近の伸びのペースはかなり鈍っているものの高止まりしています。

輸送運賃値上がりの一つの要因は原油価格の値上がりですが、OPECプラスが減産縮小(=段階的増産)で合意したことと、世界的なデルタ株の感染拡大による景気低迷への懸念からWTI原油価格は1バレル75ドル付近をピークに下落しました。

デルタ株への懸念の大きさ次第では原油価格は今後急落し、そのため短期的に輸送運賃も下がるかもしれません。

しかし輸送運賃急騰の根本的な原因は、COVID-19パンデミックにより以下の需給の問題が生じたことですので、原油価格の値下がりは一時的な慰めにしかなりません:

・消費者が感染を気にせず買い物できる電子商取引の需要が急増・国際便を中心とした旅客機の稼働率低下を始めとして、輸送機器の供給が足りていない・ウイルス感染による輸送に関わる人員の不足・ソーシャルディスタンス等の感染防止措置により、物流関連作業の効率が落ちている

食料価格、工業用素材価格、輸送運賃の急激な値上がりを見ると、食品価格はかなり値上がりしてもおかしくない印象を受けます。

日本では今春に食用油や小麦粉、大豆などの主原料系が値上げとなり、今後も食用油、パスタなどの値上げが控えています。米国でも日用品や食品の値上げが相次いでいます。

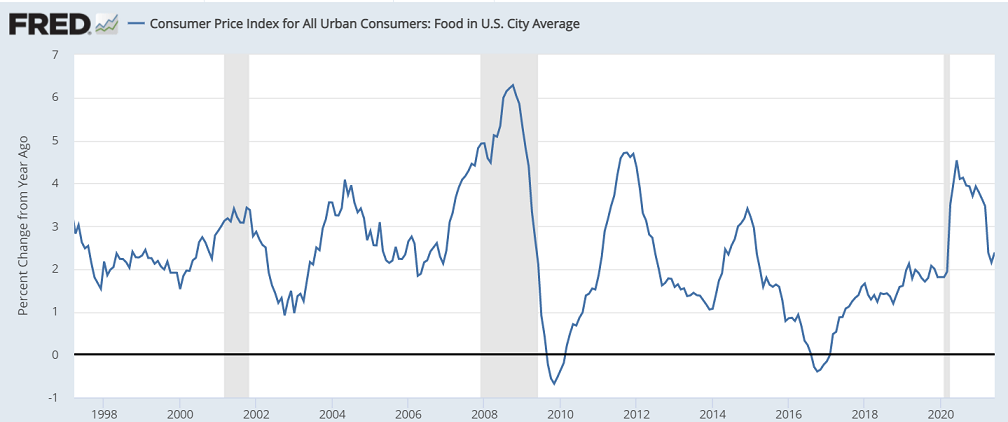

しかし実際の値上がり率は、大きいとまでは言えないものです。

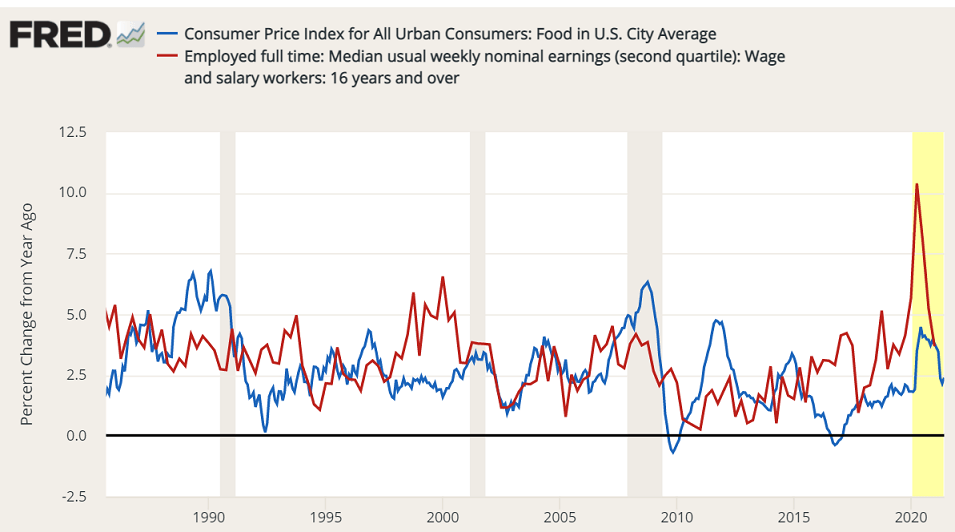

米国の食品のインフレ率を見ると、昨春から同年6月にかけて食品インフレ率は4.5%にまで値上がりしましたが、これは2011年以来の高値に過ぎず、昨年7月以降食品インフレ率はパンデミック前の水準近くにまで低下しました。

これを見ると、食品価格の値上がりはそこまで心配しすぎなくても良いとついつい楽観的に考えたくなるものです。

しかしこうした楽観的な見方は誤りです。パンデミック後の食品価格の値上がり率が比較的限定的である理由は「食品会社が値上げという最終手段を出来る限り控えてきた・抑えてきた」ためです。

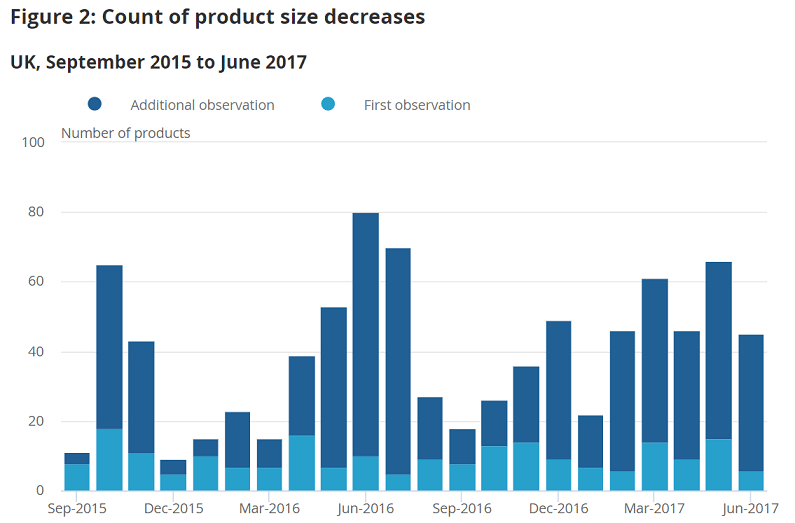

英国や日本では、パンデミック前から価格を据え置いて内容量を減らす事実上の値上げ策であるシュリンクフレーションが一部企業で行われてきました。

広く調査が行われた英国では、パンやシリアル、パーソナルケア用品、肉、チョコレートなど、1%超の商品でシュリンフクレーションが行われました。

人口が伸び悩んだり減少しているなか、パンデミックの前から、電子商取引やSNSの普及で販促活動が容易になったことで、小規模事業者が相次いで食品業界に参入し競争が激しくなりました。

食品業界は一部のブランド品を除き、価格を値上げすると顧客離れが起きる厳しい業界で、利益率は低くならざるを得ず、競争激化により収益性はますます悪化しやすくなりました。

シュリンクフレーションはこうした状況下で生じてきたことであり、食品業界は事業の存続や株主に報いるため、すでに値上げ一歩手前にまで来ていたと考えなければなりません。

パンデミックが生じ、物流や労働市場が逼迫し、食料やエネルギー等の価格が上昇した中、遂に米国でもシュリンクフレーションの波が訪れました。

スナック菓子、チョコレート、アイスクリーム、缶詰、食べ物ではありませんがペーパータオル、トイレットペーパーなどなど、シュリンクフレーションが「横行」しています。

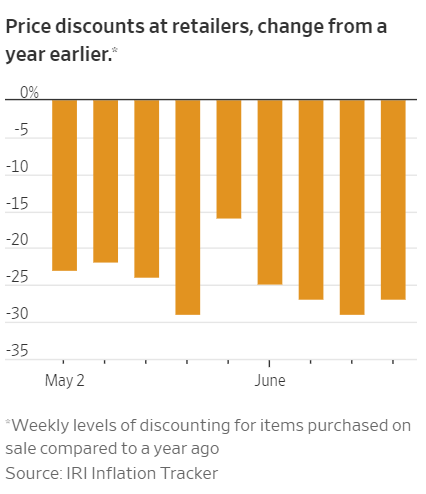

また主に低廉の低付加価値品の割引をなくしたり減らすことで実質的に値上げしている企業もあります。割引された商品数は昨年から25%程度減少しました。

昨春以降の米国の食品価格の比較的限定的な値上がりは、実は食品会社の値上げ防衛ラインが突破され始めたことを示唆します。

世界的なデルタ株の拡大などにより、一時的に食料やエネルギー、素材価格が急落するかもしれませんが、それは食品価格上昇に大きな影響を与えないでしょう。

1990年代以来長らくデフレが続き給料が増えてこなかった日本に住んでいるとわかりませんが、米国では短期の変動を無視すれば、食品価格は概ね賃金上昇率と同程度に上昇してきました。

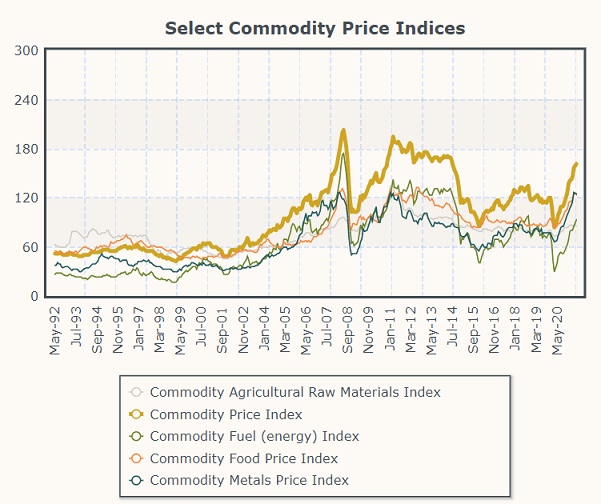

2011年ごろから昨年春まで食料価格や工業用素材価格は下落傾向が続き、石油価格も2014年夏から大きく下落しました。

この時期はグローバル貿易が盛況しており、輸送に大きな支障をきたす地政学的要因などの不安定要因は特に見られませんでした。しかしこの時期に食品価格は概ね毎年1-2%程度ずつ上昇しました。

商品価格が上昇した2000年から2008年頃までと比べるとやや弱いものの、健全な経済であれば商品価格によらず食品価格は上昇するものなのです。

このように、食品価格は商品価格よりも、賃金に影響を受けやすい性質があります。

労働市場は、主に職場での感染への懸念や企業が求める人材と労働者のスキルのミスマッチにより、需給逼迫がしばらく続くことが予想されます。最低賃金の引き上げ圧力が強まっていることと併せて、長期的に賃金上昇トレンドが続くと思われます。

輸送についても構造的な問題があります。

米国の食品輸送で重要と考えられるトラック輸送について、米国ではトラック運転手、特に州を跨ぐ長距離トラックのドライバー不足が深刻です。

元々、長時間労働で肉体的にキツいだけでなく、なかなか家に帰れず家族に会えない精神的負担が大きいわりに賃金が安く、多くのトラック運転手が辞めてしまう離職率の大きさが大きな問題でした。

この状況でパンデミックが起こり、電子商取引の需要が大幅に増えたことでトラック運転手不足に拍車がかかりました。

過度の運転手不足でここ2、3年で賃金が7割以上増えた運転手もいるようですが、生活に余裕が出てきたことで肉体的・精神的負担を減らすためにトラックの運転時間を減らす運転手が増えているようです。

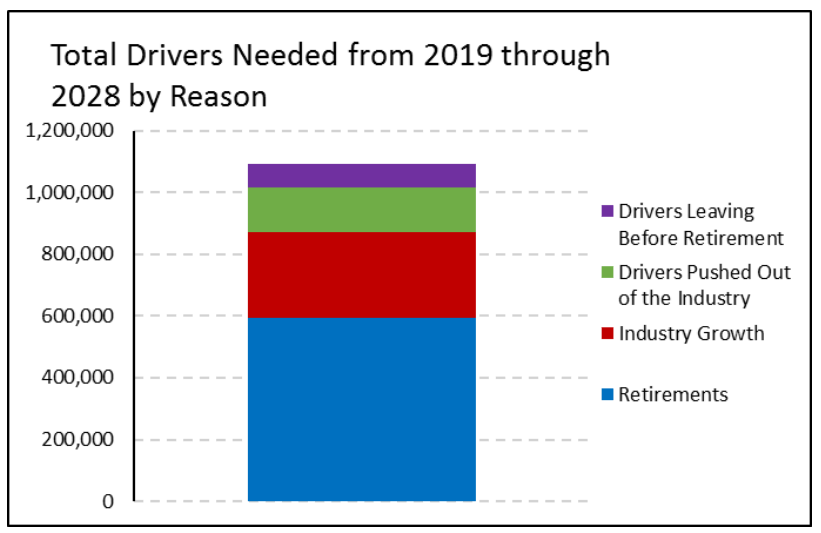

トラック運転手は平均年齢が高く、今後退職者が続出します。電子商取引需要の高まりと合わせて、2028年までに米国のトラック運転手は100万人以上不足するとみられています。

労働市場と輸送の状況から、食品価格には今後長期的に値上がり圧力が掛かり続けることになりそうです。

ここに食料・工業用素材・エネルギー価格の変動が加わることになります。

気候変動と脱炭素政策の推進によって、これら需給が今後中長期的に逼迫しやすいことは以前の記事で書いた通りです。

シュリンクフレーションや割引の削減で何とか対応してきた食品会社も、これら圧力により、いよいよ最後の手段である値上げに踏み切るしかなくなります。

「ダム決壊」です。