今回はたばこ会社のブリティッシュ・アメリカン・タバコ(BAT、ティッカーはBTI)について書きます。

BATはフィリップモリスに加熱式たばこの展開で遅れ、長期的に利用者離れが確実視される紙巻たばこの収益依存が大きい状況が続いており、何年にもわたり成長を不安視されています。

売上構成割合をみると、フィリップモリスはすでに売上の3分の1ほどを無煙たばこ(加熱式たばこ)から獲得しています。利益でみると無煙たばこの割合はもっと高まります。

しかしBATはいまだに無煙たばこ(ベイパー、加熱式たばこ、オーラル)の売上がグループ全体の15%ほどしかありません。

現在のBATの売上構成は、2018年の頃のフィリップモリスと大体同じです。BATは無煙たばこの展開で、フィリップモリスに4年も遅れているのです。

しかも加熱式たばこ市場でフィリップモリスの独占は現在も続いており、BATなどライバルが牙城を崩すには程遠い状況です。

さらに2018年に米国のたばこ会社レイノルズを買収して負債が劇的に増えてしまい、財務状況もフィリップモリスと比べて不健全な状況が続いてきました。

買収直後にBATの純負債EBITDA倍率は5倍を超えました。すでに世界の利用者離れが進んでいた紙巻たばこの収益をもし十分に得られなければ、減配の可能性も否定できない状況でした。たばこ会社に投資する人たちはみな配当が目当てです。減配は許されません。

紙巻たばこ依存の大きさ、無煙たばこの展開の遅れ、大きな負債と減配への懸念は、たばこの悪徳なイメージから割安になりやすいBATの低バリュエーションに拍車をかけてきました。

BATのP/Eレシオは10倍台前半の推移が続き、直近のP/Eレシオは10.9倍しかありません。フィリップモリスは17倍あります。アイコスの高成長が続き、シェア独占が続き、たばこ銘柄に関わらず17倍ものP/Eレシオをもつフィリップモリスとは大違いです。

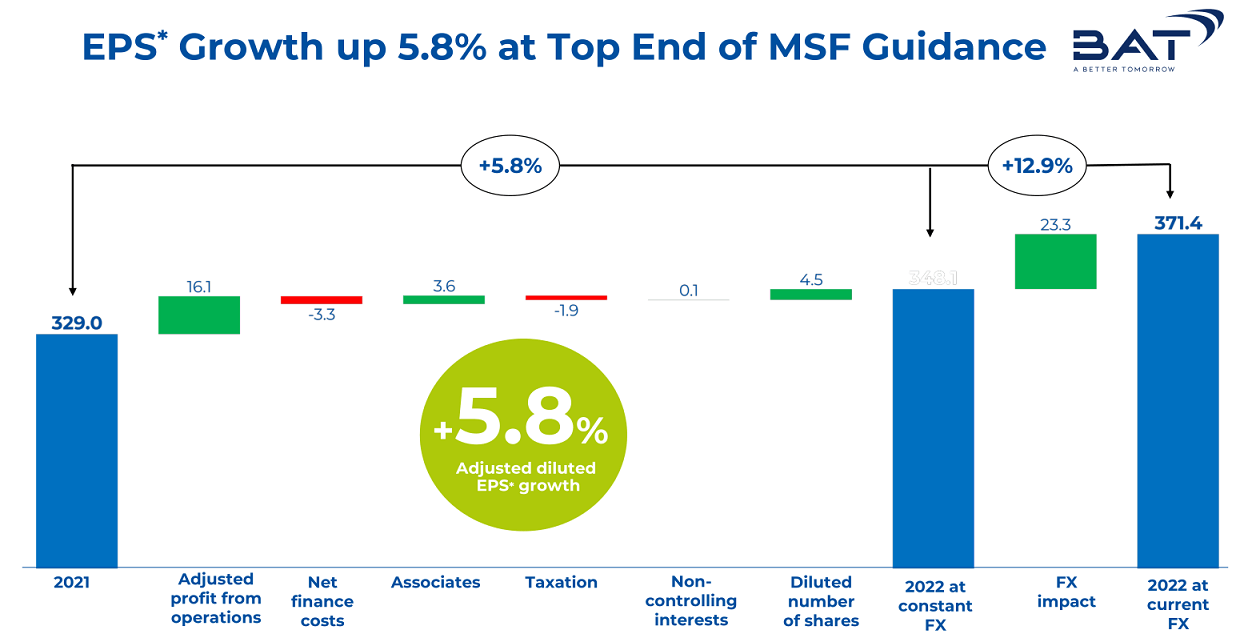

そんなBATの昨年の業績を見て思ったことがあります。「市場の見方とは違って、状況は明らかに好転しているではないか」と。

昨年、BATの一株当たり利益は為替の影響を除いて5.8%上昇しました。昨年にEPSが15.3%(ロシア・ウクライナの影響を除くと20.8%)伸びたフィリップモリスと比べると見劣りしますが、成長が期待されていない銘柄にしては悪くない伸びです。

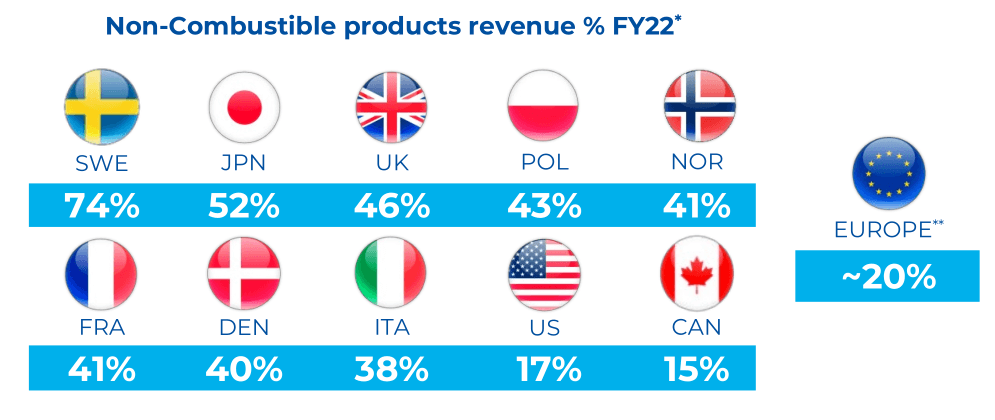

無煙たばこの展開が遅れているとみなされているBATですが、昨年に為替の影響を除いた無煙たばこ(ベイパー、加熱式タバコ、オーラル)からの売上は37%伸びました。欧米や日本で15~74%の成長しました。

フィリップモリスの昨年のアイコスの売上は前年より18%の伸びでしたから、BATはフィリップモリスよりも売上成長率は大きかったわけです。

市場は「無煙たばこ、次世代たばこ=加熱式たばこ」という図式から十分脱却できていないように見えます。アイコスの爆発力が大きかったことや、ベイパーやオーラルに比べ吸いごたえがあり中毒性が高いと考えられてきたことが背景にあると思われます。

しかし現実は、加熱式たばこだけでなくベイパー(電子たばこ)やオーラル(嗅ぎたばこ、噛みたばこ)の売れ行きも好調です。

ベイパーはジュールが主に北米で一時一斉を博しましたし、オーラル市場で世界シェアトップのスウェディッシュ・マッチをフィリップモリスは財務状況を悪くしてまで買収したくらいです。

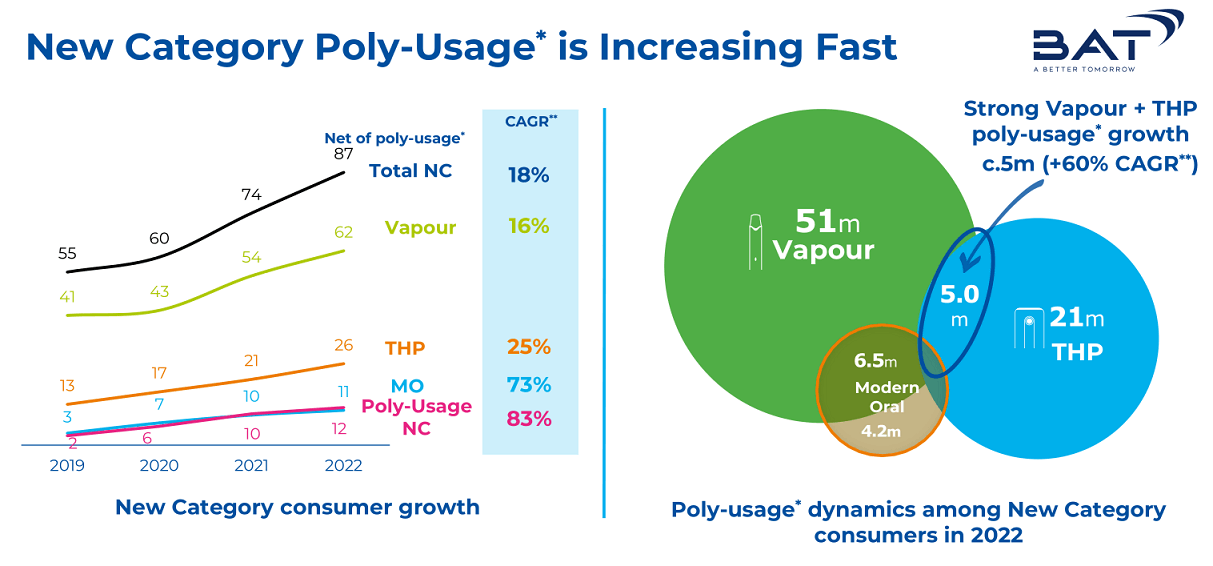

いまではベイパー、加熱式たばこ、オーラルを併用する人たちが増えています。現在の気分やシチュエーションに合わせ、吸いごたえ、味、吸い方の異なる様々な無煙たばこを利用するニーズが高まっています。

「無煙たばこ=加熱式たばこ」というのは、時代遅れの考えとなっています。

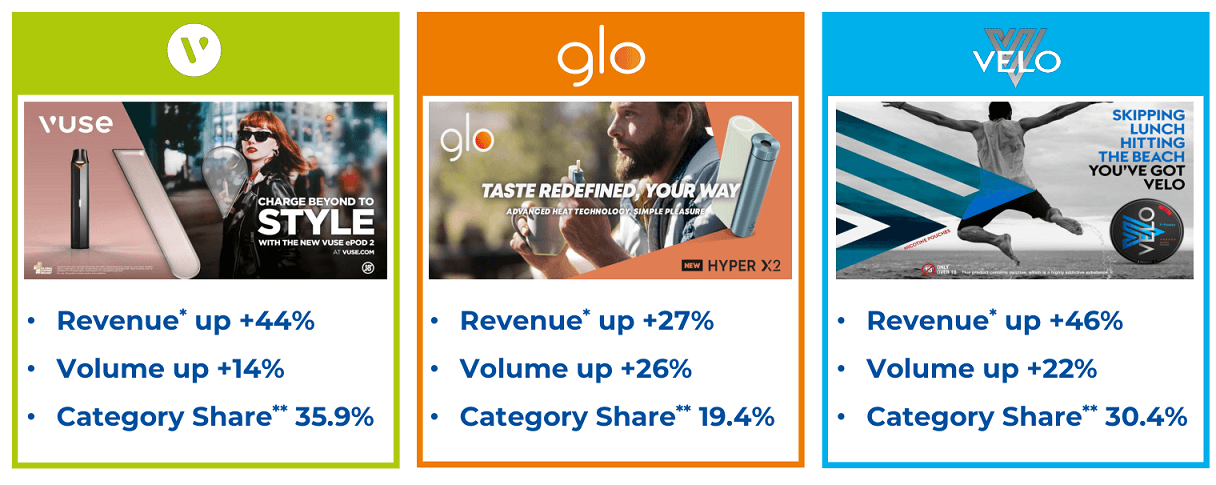

BATは加熱式たばこのシェアは19.4%であり、過半数のシェアを握るフィリップモリスに太刀打ちできていません。

しかしベイパーでは市場シェアは36%と、世界最大のシェアを持っており、BATにとって最も重要な無煙たばことなぅています。売上は少ないですがオーラルも30%の市場シェアを持ち、スウェディッシュ・マッチに次ぐ大きさです。

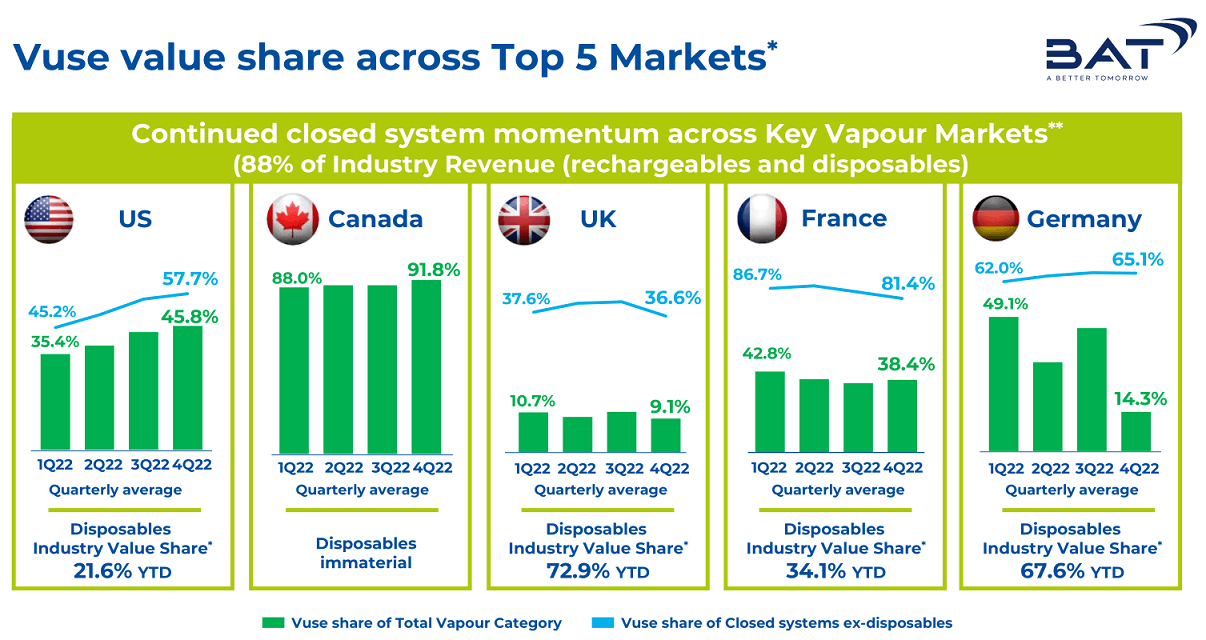

BATのベイパー製品であるVuseは、特に北米で大きなシェアを持っています。米国ではシェアの上昇が続きいまでは45.8%を持ち、35州でシェアトップです。カナダでは9割を超えるシェアを持ち独占しています。

これはVuseの製品の良さ以上に、かつてのライバルであったジュールが凋落したことが大きいです。

かつて市場を席巻していたジュールは、未成年者の間で濫用され、ニコチン中毒だけでなく心血管疾患の危険性が大きいことから、販売規制がかかりイメージはがた落ちしました。これによりVuseは北米で圧倒的な力を見せつけるようになりました。

2020年にカナダで若者に人気のあったフレーバー風味の製品が販売禁止になり、Vuseの独占につながりました。米国では昨年7月にFDAがジュールの販売禁止命令を出し、その後裁判所が差し止めたため現在も販売が続いていますが、悪いイメージが蔓延し利用者離れに拍車がかかっています。

ジュール株式35%を128億ドルで取得・保有してきたアルトリアは、最近ジュール株をわずか2.5億ドルで全売却しました。ジュール株はほぼ紙切れと化しており、復活は絶望的です。

BATはベイパーのなかで、クローズドシステムと呼ばれる種類で世界で6割超のシェアを占めています。

クローズドシステムはデバイスにリキッドで満たされたカートリッジを差し込んで吸うタイプのものです。使用者がリキッドそのものを充填するオープンシステムと比べ、カートリッジを交換すること以外に手間が発生しない点が好評で、2021年ごろまでベイパー市場の大半を占めてきました。

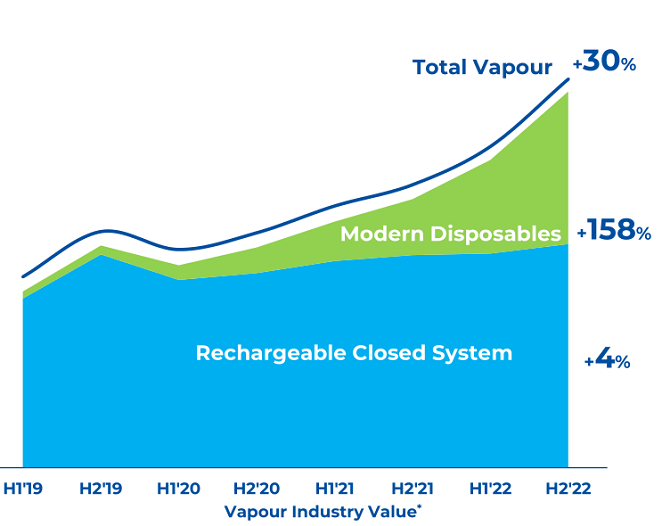

しかし2021年から、Disposableという使い捨てタイプの新しい第3のベイパーが急激に売れ行きを伸ばしはじめました。

いまではクローズドシステムの3~4割程度の市場規模を持っています。成長ペースに雲泥の差があり、今年中に使い捨てタイプがクローズドシステムを抜き最大の市場規模を持つことになりそうです。

使い捨てタイプは紙巻たばこと同じように、吸い終わったら捨てるものです。リキッドやカートリッジを交換する手間はなく、とにかく利便性が高いことが人気の一つです。

さらにクローズドシステムとオープンシステムではデバイスの購入が必要で初めて吸う場合に結構なお金が掛かってしまいますが、使い捨てタイプではこうした初期の固定費が掛かりません。

(長期で使用する場合、従来のデバイスとリキッド・カートリッジ分離型の方が費用は安くなりますが。)

使い捨てタイプは、全くベイパーを吸ったことのない人々の最初の選択肢として利便性と費用の双方で最も優れており、急速に利用者を増やしているわけです。

使い捨てタイプは一昨年から急速に市場が拡大し、各企業が次々と新製品を販売し参入している状況で、競争が激しく流動的です。

BATは「Vuse Go」という、使い捨てタイプのベイパーを昨年5月に英国で発売し、その後現在まで24の国で販売しています。先行で販売開始した英国、フランス、ドイツ、サウジアラビアで2位の市場シェアを持ちます。

BATはブランド力と世界中に巨大なマーケティング網を持っていますから、激しい競争のなかでも有利な位置につけると思っています。Vuse Goはプレミアム価格で販売されており、今後BATの収益や利益率拡大に大きく貢献することを期待しています。

BATが無煙たばこ(特にベイパー)で市場シェアを拡大し、新製品を発売している現状について述べました。

紙巻たばこからの収益減少でBATの成長が厳しいとの見方が正しいのかどうか、確認してみましょう。

(・・・続きはアボマガ・エッセンシャルで)

アボマガ・エッセンシャルにご登録されると、Webサービスを通じて今回の記事の完全版を即座にご覧いただけます。