昨日の記事の続きです。今回は2022年が「勝ち組」と「負け組」に明確に分かれた年であったことと、アボマガ紹介銘柄のパフォーマンスについてお話しします。

大局的な見方だけでは見逃してしまう、勝ち組と負け組の二極化

同じ米国株でも、昨年のパフォーマンスには大きなばらつきがありました。

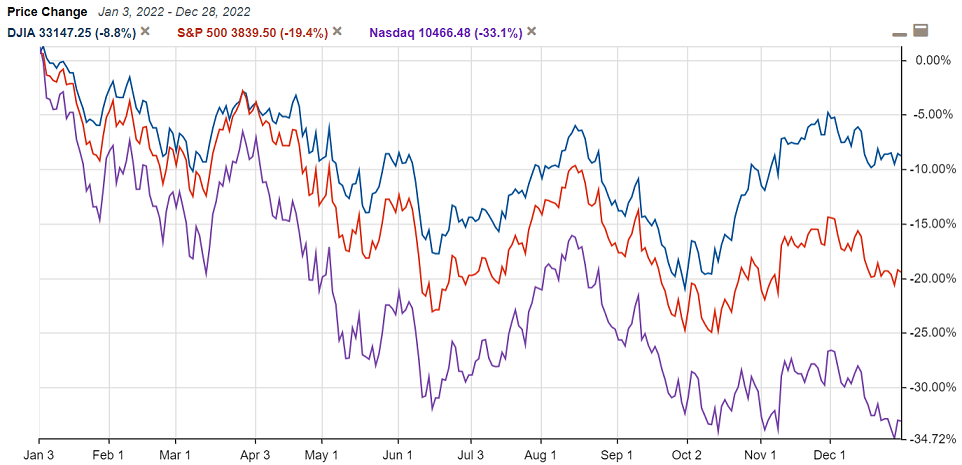

米国の有名な株式指数にダウ平均、S&P500、ナスダック総合指数がありますが、これらの成績に大きな違いが見られました。

最も成績が悪いのはナスダック総合指数で33%下落しました。次いで悪いのがS&P500指数で19.4%の下落でした。いずれも2008年以来となる10%を超える下落率でした。しかしダウ平均の下落率は8.8%にとどまりました。

ナスダック総合指数やS&P500の下落率がダウ平均に比べて大きかったのは、おわかりだと思いますが昨年は割高なテクノロジー株が集中的に売られたためです。

ナスダック総合指数やS&P500指数は時価総額ウェイトを採用しており、時価総額が急増してきたテクノロジー株の構成割合が大きなものとなっていたため、大きな下落率となりました。

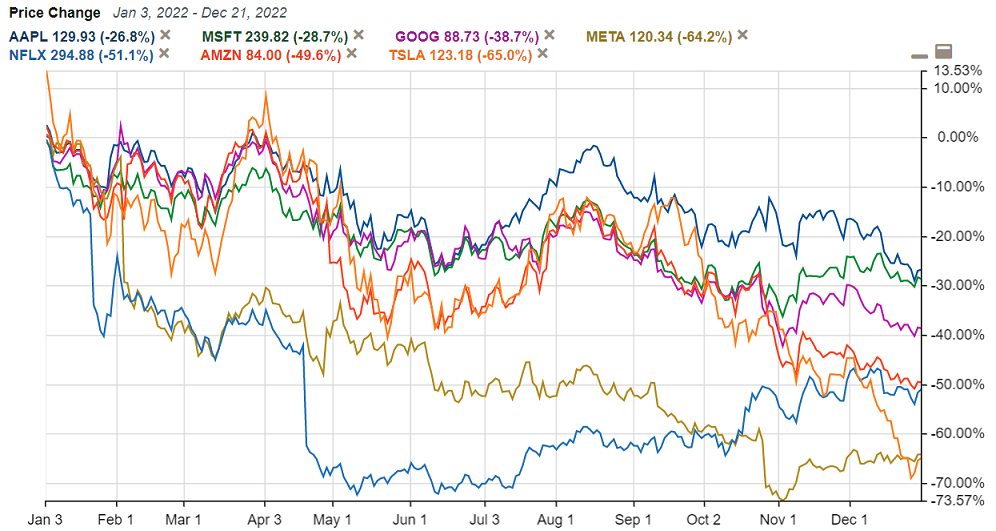

有名どころの個別銘柄の昨年の騰落率は、アップル:-27%、マイクロソフト:-29%、アルファベット:-39%、アマゾン:-50%、ネットフリックス:-51%、メタ:-64%、テスラ:-65%でした。

割高な成長株は金利上昇に非常に弱いです。昨年の歴史的な金融引き締めにより、大暴落となってしまいました。

他方、ダウ平均は等ウェイト指数(構成銘柄すべてに同額を投資した場合を想定したもの)であり、ハイテク株の構成割合が少なく、金融、日用品、ヘルスケア、石油といった幅広い業種の30銘柄への投資を想定している点で、他の2つの指数と大きく異なります。

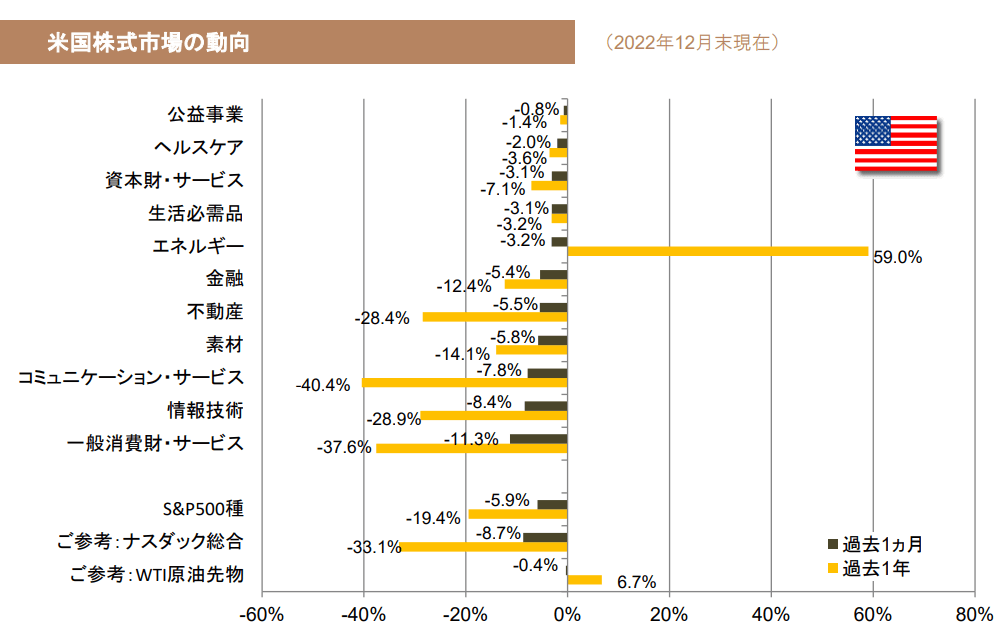

セクターごとのパフォーマンスはより顕著に異なります。

目を見張るのは石油・ガスセクターの急激な値上がりで、59%のリターンとなりました。今年プラスリターンとなった唯一のセクターでもあります。

他のセクターはすべて年初来マイナスリターンですが、ディフェンシブセクターである生活必需品、ヘルスケア、公共財はすべて5%以内の少ない下落率にとどまりました。

資本財も7.1%の下落率と、比較的小さなもので済みました。

次いで下落率が大きかったのは金融が-12.4%、素材が-14.1%でした。大きな下落率ですが、それでもS&P500指数よりも損失は抑えられました。

最悪のリターンとなったのはコミュニケーションサービス、テクノロジー、不動産、一般消費財セクターで、28%~40%のマイナスリターンとなりました。

テクノロジー、コミュニケーションサービス、一般消費財セクターのパフォーマンスが悪いのは、今年暴落したテクノロジー株を多く含んでいるためです。

テクノロジーセクターは、アップルとマイクロソフトが時価総額の44%を占めます。

コミュニケーションサービスセクターは、アルファベット、メタ、ネットフリックスの3社が時価総額の42%を占めます。

一般書費財セクターはアマゾンとテスラが時価総額の33%超を占めます。

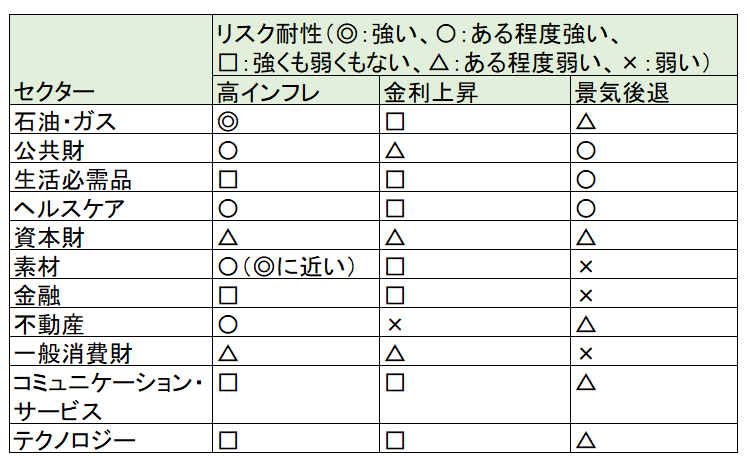

セクターごとのリターンの違いは、昨年の金融市場の環境を支配した「高インフレ」「金利上昇」「景気後退(への懸念)」への耐性によってもある程度説明されます。

それを(少々乱暴に)まとめたものが下表です。昨年大きく値上がりした石油・ガスセクターは、とにかく高インフレに強い点が特徴で、景気後退の影響はある程度受けるものの、とりわけ金利上昇に弱いわけではありません。

ディフェンシブセクターに属する公共財、生活必需品、ヘルスケアは景気後退に強く、高インフレにも弱くありません。公共財は金利上昇に弱いですが、生活必需品、ヘルスケアはそれほどでもありません。

素材、金融セクターはインフレや金利上昇に弱いわけではありませんが、景気後退への懸念が嫌気されて芳しくないパフォーマンスになったとみられます。

昨年パフォーマンスが悪かった不動産セクターは、金利上昇に非常に弱いことが特徴です。割高なテクノロジー銘柄が軒並み暴落したこととあわせ、金利上昇への耐性の有無が昨年のパフォーマンスに最も影響を与えたことになります。

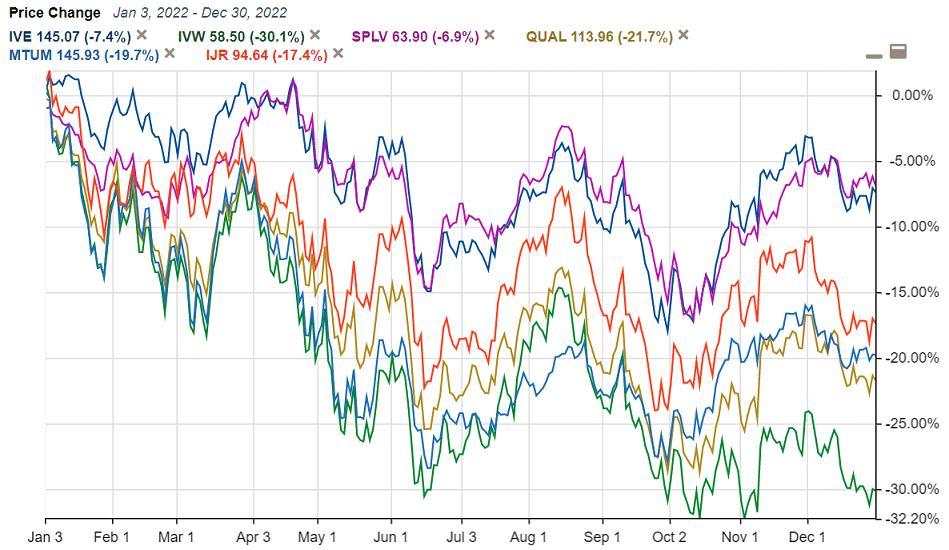

ファクターごとにみると、どれもマイナスリターンでしたが、バリュー(IVE)、低ボラティリティ(SPLV)は7%の下落率で落ち着きました。

最も下落率が大きかったのはグロース(IVW)で-30%でした。高クオリティ(QUAL)、モメンタム(MTUM)、小型株(IJR)も20%戦後の下落率でした。

こちらも割高なテクノロジー株をどれだけ含むかどうかがパフォーマンスの分かれ目となったとみられます。

ここでアボマガ・エッセンシャルで紹介している銘柄の昨年のトータルリターンを確認してみましょう(お試し版では銘柄名を伏せます。ご了承ください)。

下図は昨年末時点の紹介銘柄(30銘柄)と、昨年に売却した3銘柄を合わせた33銘柄のトータルリターンを大きい順に並べたものです。

これを見るとリターンが二極化していることが目につきます。昨年一年間のトータルリターンがプラスだったのは16銘柄、マイナスだったのは17銘柄でした。

今年のマーケットの傾向通り、セクターごとにリターンが大きく異なりました。パフォーマンスが最も良かったのはエネルギー銘柄で、が+86%、が+58%でした。***も+17%でした。

昨年の原油価格上昇率は8%でしたが、石油銘柄はそれまで原油価格に比べて割安であり、利益が倍以上に増えたため、大きな値上がりとなりました。

次いで良かったのはヘルスケア銘柄で、が+48%、が+24%のリターンでした。売却したとはそれぞれ+28%、+26%のリターンでした(いずれも売却日までのリターン)。素材、生活必需品も悪くないリターンでした。

一方でテクノロジー、コミュニケーションサービス、小型株の成績は非常に悪いものでした。

セクターとは無関係ですが、ロシアのウクライナ侵攻によりは-85%、は-71%と大暴落してしまいました。

セクター以外に着目すると、配当利回りが高めの配当成長株のパフォーマンスが全体的に良い傾向にあるのが特徴です。

昨年は配当利回りの小さい、値上がり目的のテクノロジー株に集中した米国株全体にパッシブ投資した人たちにとって、残念な年となりました。

しかしポートフォリオの組み方にもよりますが、配当成長株を中心に投資し、石油銘柄にも投資しているアボマガ・エッセンシャル読者の方であれば、昨年のパフォーマンスはそこまで悪くなかったか、人によってはプラスリターンとなってもおかしくない状況でした。

(私はロシア株の暴落が響き昨年はマイナスリターンでしたが、ダウ平均よりも良いパフォーマンスでした)

※上と同じ図

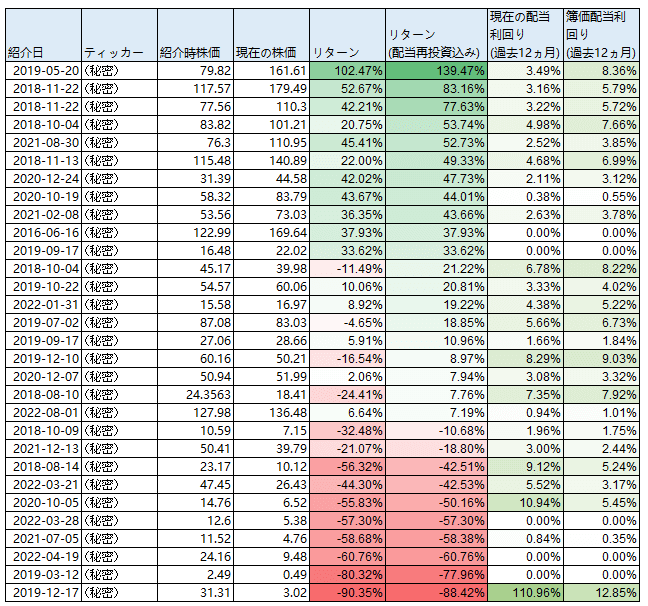

下図は昨年末時点の各紹介銘柄の紹介時点からのリターンを示したものです。

配当再投資込みであれば、30銘柄中20銘柄は現在も紹介時よりプラスリターンとなっています。2020年以前に紹介した銘柄は大概プラスリターンです。

★2022年の市場は大荒れでしたが、割高な成長株を無視し、配当成長株に分散投資してじっくり配当再投資していれば、大荒れの市場環境のなかでも資産価値を大きく損ねずに運用できることがおわかりいただけたと思います。

今後の投資環境は、各セクターや銘柄ごとに勝ち組と負け組がはっきりと分かれていきます。

40年続いた金利引き下げ環境が終わり、大衆投資家のポピュラーな資産形成手段であった、米国株指数に連動する投資信託・ETFにパッシブ投資しバイ・アンド・ホールドで資産を増やせる時代は、2022年をもって一旦幕を下ろしました。

今後は市場の混乱に動じない胆力と勝ち組だけに投資する目利き力の双方がより投資家に求められます。賢く、忍耐強く、勇敢な投資家のみ、これからの市場環境で生き残り、明るい未来を築くことができます。

アボマガ・エッセンシャルで昨日配信した記事では、どういった資産が今後「勝ち組」「負け組」になるかどうか書いています。

「勝ち組」資産に投資して乱世を上手く利用して資産を増やしたい、配当を増やして生活を少しでも楽にしたい方、アボマガ・エッセンシャルではそのお手伝いをさせていただきます。

アボマガ・エッセンシャルにご登録されると、Webサービスを通じて今回の記事の完全版を即座にご覧いただけます。