アボマガ・エッセンシャルで紹介している銘柄を分析しているなかで、チタンという素材に出くわしました。

そこで今回はチタンについて簡単に書いておきます。

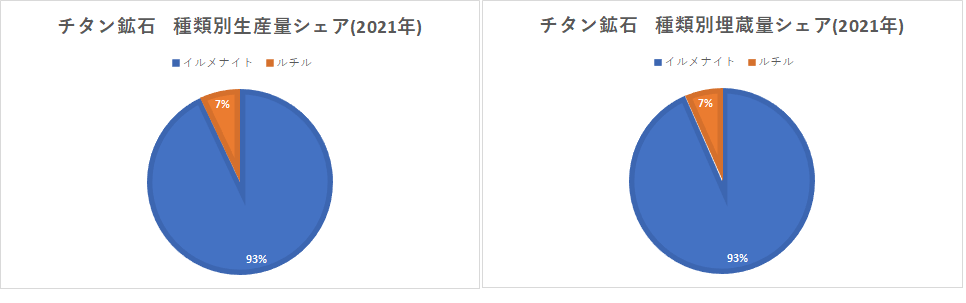

チタン鉱石には大きく分けてイルメナイト鉱石とルチル鉱石の2種類があります。

イルメナイトはチタン・酸素・鉄元素が結合した分子を含む鉱石、ルチルはチタン・酸素元素が結合した分子を含む鉱石を指します。

世界のチタン鉱石の生産量、埋蔵量ともに9割以上はイルメナイトが占め、ルチルはごくわずかしかありません。

この希少性と、原子量の大きい鉄を含まずチタン含有率が多いことから、ルチルの価格はイルメナイトの価格の大体2.5倍程度あります。

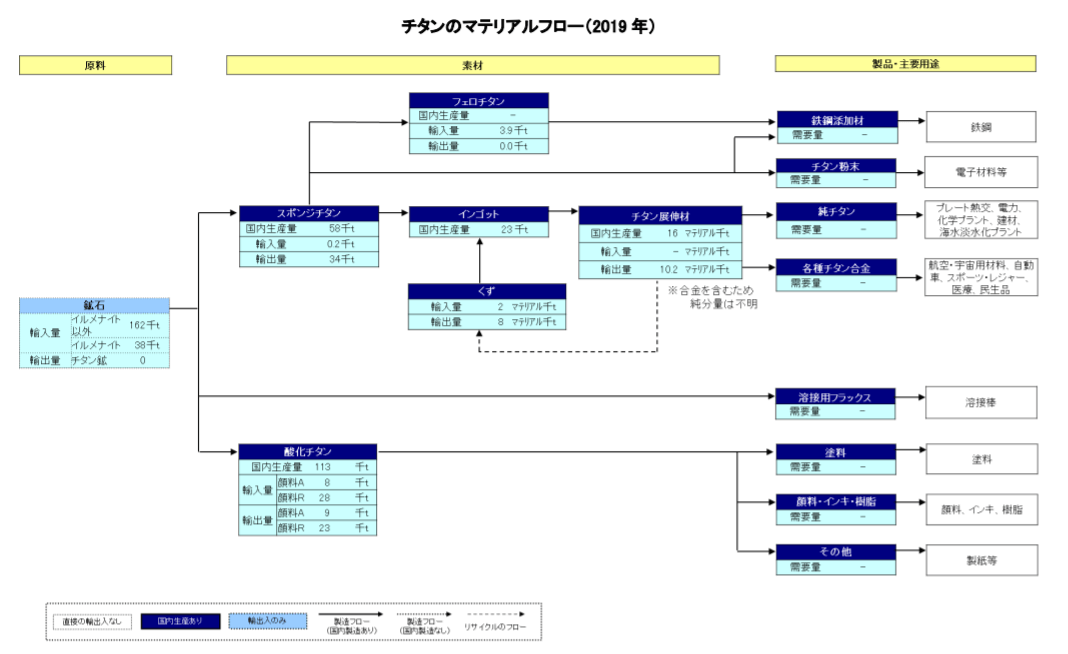

チタン鉱石を精製錬して得られる産業などに用いられるチタン材料には、大きく分けて酸化チタンと(金属)チタンがあります。

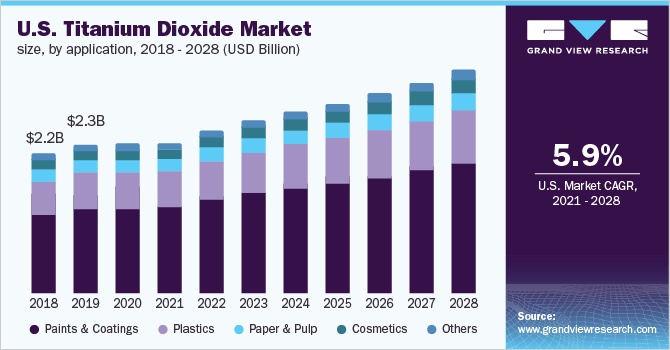

酸化チタンはチタン原子1個と酸素原子2個が結合した化合物(二酸化チタン)で、塗料、インキ、樹脂、紙などの白色顔料、食品や医薬品、化粧品の着色料などに用いられます。

金属チタンはチタン原子のみが結合したもので、耐食性、耐熱性、耐蝕性に優れ、鉄やアルミよりも軽くて強く、生体との適合性が良く、拒否反応が起きにくい特徴があります。ニオブとの合金は超電導材料になります。

こうした特質から、金属チタンは航空機の機体部品やエンジン部品、電解用電極、火力発電用復水管や、海水淡水化装置、公害防止装置、海洋開発機器、人口骨、インプラントなどに用いられます。

世界の鉱石生産量のうち90%以上が酸化チタン向け、5%程度が金属チタン向けに利用されています。金属チタン向けの利用が少ないのは希少なルチル鉱石が生成に必須だからです。

酸化チタンはチタン鉱石を生成して直接得られます。金属チタンはスポンジチタンという中間製品をまず生成して、そこから用途ごとにいくつかの種類の材料がつくられていきます。

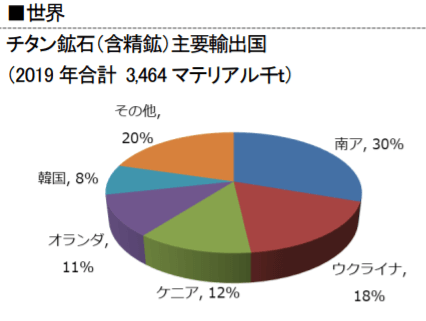

チタン鉱石の輸出量の2割近くをウクライナが占めています。

ウクライナ戦争による物流網の麻痺でウクライナ産の資源が世界にまともに供給されなくなっており、この分ごっそり供給が落ち込むことになります。この時点でチタンの短中期的な供給逼迫はかなり確実となっています。

チタン鉱石だけではありません。その生成物の酸化チタン顔料の生産能力の半分近くを中国が保有し、スポンジチタンに至っては世界の生産能力の3/4近くを中国・ロシア・ウクライナの3国が握っています。

ウクライナ戦争の影響を受けているスポンジチタンについて、すでにボーイングなどの西側企業はロシア産の調達を停止し、日本産などに切り替える動きを見せており、供給逼迫が起きています。

もし中国と西側諸国の関係が悪化し、中国が世界への資源供給を抑制したり、西側企業が中国からの資源調達を停止すれば、チタン鉱石だけでなくその生成物も深刻な供給不足に陥ることになります。チタン供給網は崩壊します。

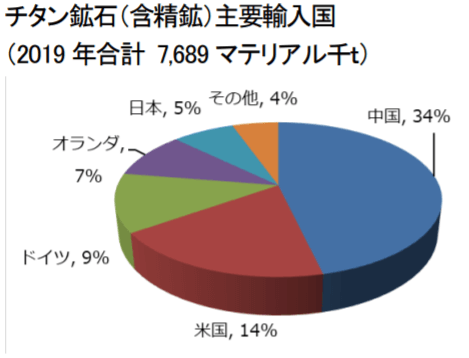

中国はチタン鉱石の生産量で世界トップで36%を占めますが、すべて国内で消費され不足分を海外から輸入しています。輸入量もまた中国が世界首位です。

近年、中国は石油、穀物、コバルトなどの商品を世界から大量に購入してきました。上海都市封鎖をはじめとしたCOVID-19による供給網の混乱で、商品の買い溜めは自国経済や社会の安定のために極めて重要性を増しています。

今後、中国がチタンを高値になる前に爆買いし、供給逼迫を助長することも考えられます。

戦争や国際政治の問題をわきに置いても、2023年まで中国以外の国々で酸化チタンの生産容量が増える見通しはありません。

中国では生産能力が拡大し続けてきましたが、生産能力の84%は環境汚染につながる硫酸法で製造されています。

中国の環境保護政策が厳しくなる中、多くの小規模生産ラインが閉鎖され、生産能力の拡大ペースは以前より鈍くなっています。

チタンの需要は、生産量の9割を占め、白色顔料などに使われる酸化チタンの需要がどれだけ伸びるかどうかで決まりやすいです。

チタン需要は2017年から拡大してきました。今後も自動車(特に軽自動車)や建築用の塗料向けを中心に需要が伸びていくとみられています。

新興国で人口増・所得増により自動車需要が長期的に伸びていくことは間違いないですし、景気後退による短期の影響を除けば世界的に住宅やインフラ需要が増えることもあり建築市場も拡大は確実です。

また酸化チタンを色素と共に太陽電池に加えると、可視光のエネルギーを吸収して電気エネルギーに変換でき、従来のものよりも電気変換効率が高まるとの研究結果があります。

次世代型太陽電池として、酸化チタンを配合した太陽電池は期待されており、中長期的に再エネ分野での需要増も期待できます。

チタンは少なくとも短中期的に需給逼迫の状態が続きそうなことがわかりました。

ルチル鉱石の価格は2017年から上昇を続け、2021年12月ごろに1トン2000ドルを突破し、その後のウクライナ戦争により現在は1トン3000ドルを超えています。5年で価格は6倍以上になりました。

短期的に需要動向によって価格は下がることもあるかと思いますが、構造的な需給逼迫が続くことから、短期的な価格変動はあっても現在の高値水準付近での値動きがしばらく続きそうです。

★アボマガ・エッセンシャルでは、来年からチタン生産を開始して収益の大きな成長が見込める銘柄を紹介しています。

またこの銘柄はバナジウムも生産しており、再エネ用蓄電池としてバナジウムレドックスフロー電池の需要が来年から伸びていく見通しです。

バナジウムフロー電池はリチウムイオン電池と比べ、拡張が容易で、安全性が高く、出力が高く、劣化が進みにくく寿命が長いというメリットがあり、再エネ向け蓄電池として圧倒的に優れています。

バナジウムフロー電池のネックである初期コストの大きさは、バナジウム電解液をリースすることで緩和されます。20~25年程度経過するとリチウムイオン電池より総コストは安くなります。

欧州を中心とした世界的な電気料金の高騰は、バナジウムフロー電池の普及にとって大きな追い風となります。

電気価格高騰を根本から解決する方法は、蓄電池付きの再エネを普及させること以外にありませんから。