アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

今回はアボマガ紹介銘柄である、某公益会社のビジネスモデルについて触れたいと思います。

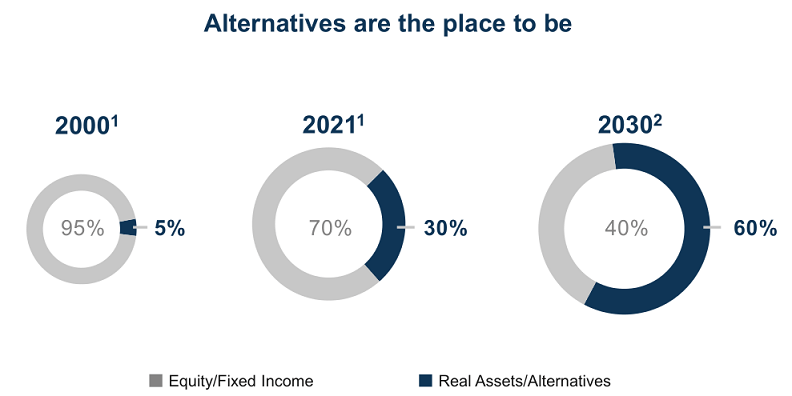

個人投資家の方はほとんど知らないかもしれませんが、今後インフレが長期化することで年金や保険からのマネーは不動産やインフラなどの代替資産に本格的に流れることになります。

機関投資家の資産運用の中心は従来の株式・債券から、代替資産中心になるとの見立てさえあるほどであり、数千兆円規模のダイナミックな代替資産シフトが起こりそうです。

公益会社は代替資産の一種であるインフラを所有・運営する企業ですので、株式でありながらも、公益株への投資は代替資産に投資することになります。

優れたビジネスモデルを持つ公益株には、今後多くのマネーが流れやすくなるというわけです。

公益会社のビジネスモデルを理解するには、利益がどのように発生するかについて知らなくてはなりません。この銘柄は電力会社なので、その目線で説明します。

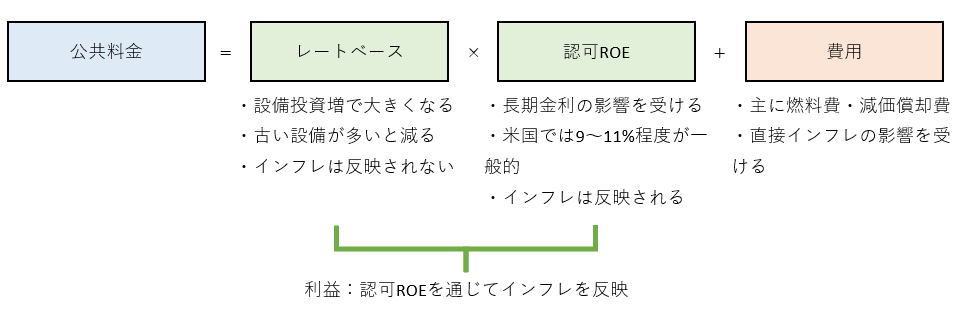

公益企業の利益は当然ですが「売上-費用」のことです。売上とは公共料金収入のことで、費用は燃料費、人件費、減価償却費、利払い、税金などの合計です。

公共料金は公益会社が自由に定められるものではなく、一定のルールと規制当局の判断に基づいて決められます。

公共料金は「公共料金を決める利益+費用」で決まります。費用は公益会社の会計上の費用とほぼ同じです。

では公共料金の算出に必要なもう一つの要素である、公共料金を決める利益(概念上の利益であり、実際の利益とは異なる)は、どのように決まるのでしょうか。

各国によって細かいルールは異なりますが、基本的に公共料金を決める利益は「レートベース」と「認可ROE」を掛け算したものです:

「公共料金を決める利益=レートベース×認可ROE」

レートベースと認可ROEは、いずれも規制当局が各公益企業ごとに評価し、算出・設定するものです。

レートベースとは電力の料金算定の基礎となる資産価値のことです。各公益企業の資産の部から、厳格なルールのもとで計算によって求まります。純資産の代替となる概念です。

認可ROEとは、ROEに似たような概念で公共料金に上限を掛けるために規制当局が設定する指標です。

公益会社の実際の利益は「実際の利益≦認可ROE×レートベース」となるように縛られることになります。各公益企業は収益性を高めるために「実際の利益÷レートベース」を認可ROEに出来るだけ近づける企業努力が求められます。

レートベースは純資産の代替でしたから、「認可ROE=公共料金を決める利益÷レートベース≒利益÷純資産=ROE」となります。これが認可ROEと呼ばれる所以です。

図の「利益」とは「公共料金を決める利益」のこと

費用、レートベース、認可ROEには以下の特徴があります。

費用は物価との連動性が高いという特徴があります。主に天然ガスや石炭の価格上昇による、燃料費や電力卸からの購入費の増加です。また資材の高騰で設備投資が嵩むと減価償却費も増えます。

レートベースは設備投資が増えるほど大きくなります。減価償却の分だけレートベースは低下するため、古い施設が増えるとレートベースは減少しやすくなります。

発送電施設を新たに建設したり、老朽化して資産価値がほとんどなくなった資産を新しいものに更新していくと、レートベースは増えていくことになります。

またレートベースは資産の時価でなく簿価で計算するため、インフレが反映されず、インフレが進むと実質のレートベースは目減りしていきます。

認可ROEは長期金利(米国の場合、10年物米国債利回り)に大きく左右されます。長期金利が大きく(小さく)なると認可ROEは大きく(小さく)なりやすいです。

これは、認可ROEは資本コスト(借入金の利払い費+株主への配当支払い)に基づいており、借入金利や配当利回りは長期金利と連動するためです。

長期金利は期待インフレを反映します。そのため公益企業の利益(レートベース×認可ROE)は、認可ROEを通じてインフレを反映することになります。

米国では認可ROEは9~11%程度が一般的です。公益会社ごとに異なりますが、設定する各州によって大きく異なります。

認可ROEの範囲がある程度決められているのは、この数字が大きすぎても小さすぎても、以下のように公共サービスの悪化につながり得るためです。

▽認可ROEが小さすぎる場合:・公共料金が安くなりすぎ、公益会社の収入が落ち込む・公共企業は資金調達が難しくなり、設備投資を増やせず、売上をますます伸ばしにくくなる・公共企業は費用削減のため、サービスを縮小せざるを得なくなる

※認可ROEが大きすぎると、公益企業は規制当局と共謀して不正を働いていると疑われる場合があります。

3つの公共料金決定要素の特徴をまとめたものが下図です。インフレ時に公共料金が値上げされるのは、認可ROEと費用の双方にインフレが反映されるためです。

このことを頭に入れた上で、この銘柄のビジネスモデルについて説明します。

この銘柄のビジネスの特徴は、老朽化した石炭火力発電を買収して風力発電などの再エネに置き換える「グリーン化」を進めてきたことです。

グリーン化は発電容量を増やすわけではないので、一見すると二酸化炭素の排出量を大きく減らすだけで、多額の設備投資に見合った収益を期待できないように思えます。

しかし上の公共料金の決まり方から、グリーン化はこの銘柄に大きな収益をもたらすことになります。そのからくりはこうです。

老朽化した石炭火力発電所は資産価値がすでに小さくなっています。これを再生可能エネルギーに転換すると、設備投資が大きく増えるのでレートベースが大きくなります。

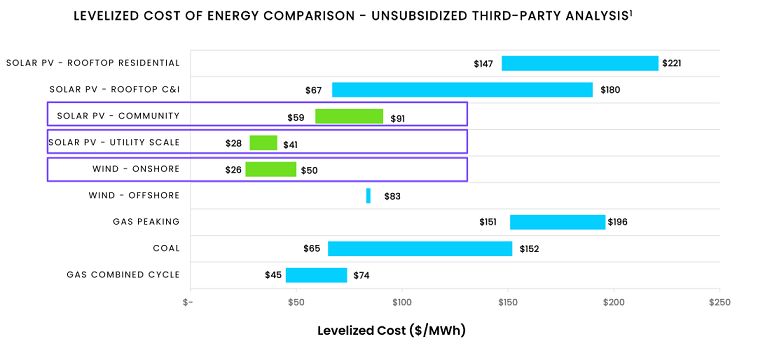

また技術革新により、風力発電や大規模太陽光発電の建設~運用~廃棄までに掛かるトータルの費用は、すでに石炭火力発電よりも安くなっています。

つまりレートベースの増加と費用の減少により、この銘柄の利益が増えることになるわけです。

それだけではありません。再生可能エネルギーに転換することで、この銘柄の利益の増加や再エネ投資によって生じる減価償却費の増加を上回る規模で、燃料費を減らすことが可能になります。

「利益の増加<費用の減少」となるため、公共料金は低下することになります。

グリーン化により、二酸化炭素排出量が減り、この銘柄の利益が高まるだけでなく、電気利用者の金銭的負担も減ることになるのです。

グリーン化は、この銘柄、電気利用者、環境・社会のすべてを満足させる、三方良しの取り組みに他なりません。

これまでこの銘柄はグリーン化できちんと実績を積み重ねてきました。

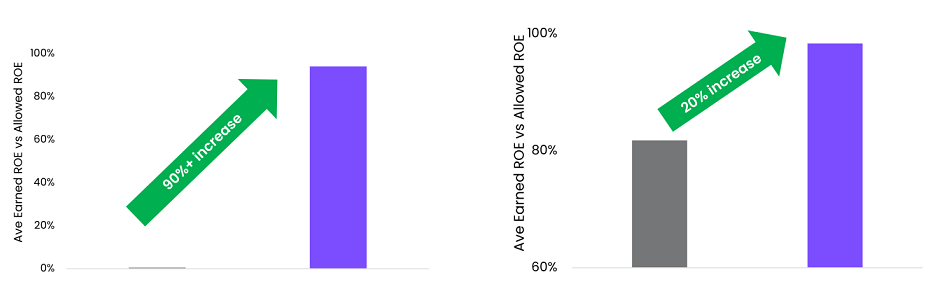

この銘柄が安値で買収した、老朽化した石炭火力発電は、概して燃料費や経費が大きく効率が悪く、「利益÷レートベース」は認可ROEを大きく下回るものでした。

しかし買収後、燃料費の掛からない風力発電や太陽光発電に置き換えた結果、費用は大きく減り、レートベースは高まり、「利益÷レートベース」を認可ROEに近い水準にまで高め、収益性を大きく向上させてきました。

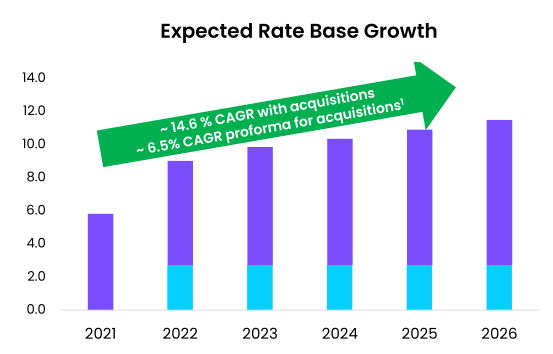

投資パイプラインは拡大傾向にあり、投資が計画通りに進めばレートベースは増えていき、確実に売上は増えていくことになります。

確固としたビジネスモデルをもち、収益性を高める努力を怠らず、成長が続きそうで、ESGの「E(環境)」面で優れるインフラ会社のこの銘柄には、今後大きな資金流入が起こってもおかしくありません。