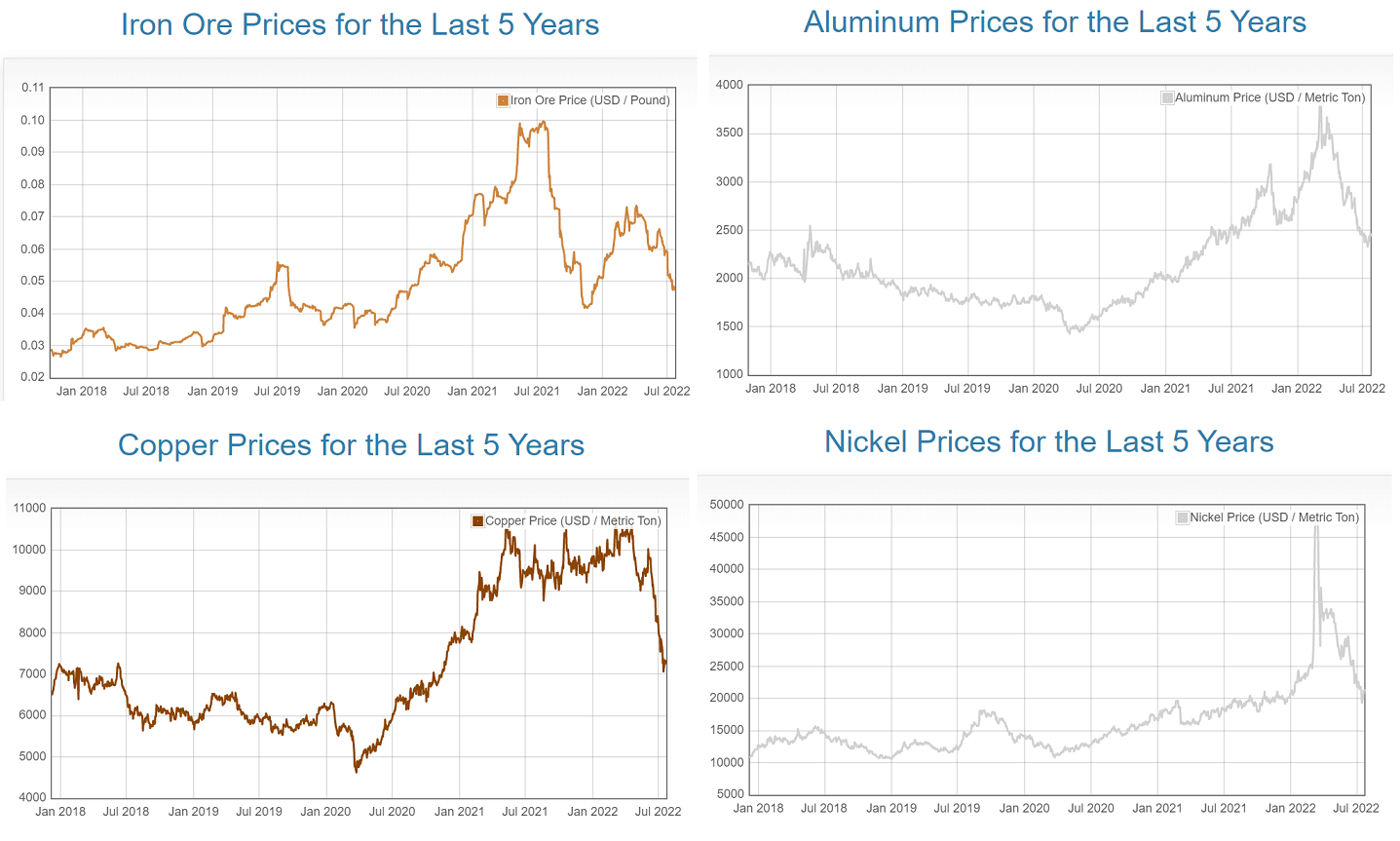

最近、資源市場は大きく変調しています。2020年春のコロナショックを大底に、中央銀行の量的緩和政策再開、鉱山の生産活動再開の遅れ、サプライチェーンの混乱もあって資源価格は大幅に上昇してきました。

しかし今年3月頃から現在にかけて、工業用金属価格は軒並み3~4割程度急落し激しい調整となりました。すでに昨年7月に激しい調整があった鉄鉱石は比較的マシですが、これまで大きな調整に見舞われなかったアルミ、銅、ニッケルは下落が激しいものでした。

金属価格の急落の原因は以下にあるようです:

・各国中央銀行の利上げに伴う世界経済後退への懸念

・中国での不動産セクターの悪化、ゼロコロナ政策の長期化で経済失速・低迷が続くことへの懸念

・欧州での天然ガス価格高騰で経済活動が停滞することへの懸念

・ドル高により米国以外の国々の通貨建てでみた資源価格が割高となり、金属の買い控えが起こった

結局のところ、世界経済後退の懸念が急激に高まったことが資源価格急落の最大の理由と言えます。

今年6月27日配信の記事で、すでに素材銘柄が急落していた中、景気後退の懸念は大分織り込まれたと書きました。しかし実際にはまだ完全に織り込まれておらず、その後も調整が続きました。

現在の市場の景気後退への懸念はデータに基づく客観的なものというより感情的なもので、反応が早すぎる印象です。

下図はバンク・オブ・アメリカが行っている、ファンドマネージャーの景気と株式に対するセンチメントの推移を示したものです。

現在のファンドマネージャーの景気後退への懸念(水色)はリーマン危機時よりも大きくなっています。リーマンブラザーズの倒産といった出来事は現在まだ起こっていませんから、景気後退を恐れすぎていると言えます。

青線もまた急落し現在は深いマイナス値になっていますが、これは株式を今後アンダーウェイトしようと考えるファンドマネージャーが急速に増えてきたことを意味します。

水色線がほぼ大底に達し、青線もかなりの低下が進んだため、景気後退懸念による市場の調整は一段落したとみられます。資源価格もこれから一時的に安定するかもしれません。

しかし市場がまだ織り込んでいない事柄がいくつかあります。まず市場は利上げの長期化を見込んでおらず、来年にFedは利下げに踏み切るとの見方が強いです。近々起こるであろう景気後退により、Fedは金融緩和に追い込まれると想定しているためです。

消費者物価指数や雇用者数、失業率をはじめとした各種経済指標とそれに対する中央銀行の金融引き締め姿勢によって、株価や資源価格は上にも下にも推移する不安定な状況が続くと予想されます。

市場が織り込んでいないもっと深刻なリスクは、中国の不動産開発会社の債務不履行が今後も連鎖的に生じる中、中国金融システムに影響が波及し深刻な金融危機へと発展することです。

不動産開発会社の満期を迎える負債の額は少なくとも2024年まで高い水準が続きます。ドル建て債の額は今年ピークを迎えますが、今後人民元建て負債の額が増えていきます。恒大集団の子会社は元建て社債の債務不履行の危機にあります。各地で銀行の取り付け騒ぎが頻発しています。

さらに最近、建設が完了していない購入住宅への住宅ローン支払いを拒否する中国の住宅購入者が、まるでCOVID-19の新規感染者数のように倍々で急増しています。

すでに数百万人が支払い拒否しているようであり、住宅ローン支払いボイコット運動は中国全土で広がっています。

中国の不動産開発業者がドル建て債務を中心に相次いで債務不履行となり、資金繰りに窮する中、不動産建設の遅延が相次いで生じたことで、未完成の物件への住宅ローン支払いへの抗議の渦がにわかに巻き起こったようです。

中国では完成前の住宅を販売することが一般的で、前払い金は不動産開発会社の資金繰りの要です。支払いボイコットの収拾がつかなくなれば、不動産開発会社はドル建て債務だけでなく、人民元建て債務のデフォルトリスクが急速に高まります。

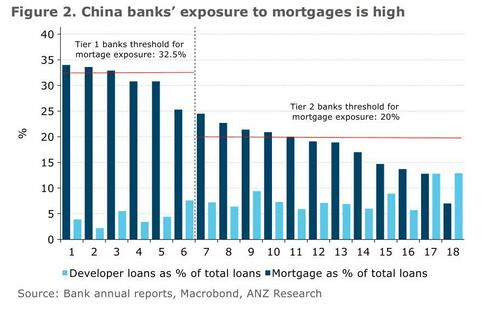

もっと影響が深刻なのは中国の銀行です。下図のように中国の銀行は基本的にどこも、「住宅ローン+不動産開発向け融資」の割合は全融資の30%前後を占めます。

大手銀行は住宅ローンの割合が多く、中小の銀行は住宅ローン融資の制限が厳しいため、その穴埋めとして不動産開発向け融資の割合が多いという構造になっています。これに加え、不動産開発会社のサプライヤーもまた、ローン不払いが進んでいるようです。

もし不動産開発会社の人民元建て融資が債務不履行となれば、その融資が焦げ付くだけでなく、対応する住宅ローンやサプライヤー向け融資が不良債権化するおそれがあります。

中国のあらゆる銀行の大量の融資が同時多発的に不良債権化して経営が行き詰まるリスクが急速に高まっています。

中国当局は各銀行に対し不動産開発会社への融資を増やし、不動産開発会社はプロジェクトを早く遂行するよう要請していますが、これによりローン支払いを拒否する人々やサプライヤーの心理が好転するかどうか不透明です。

文字通りの金融危機が中国に迫っており、リーマン危機前夜といった状況です。

資源需要の半分程度を占める中国で金融危機が生じれば、資源価格のさらなる暴落は避けられません。

しかし一方で、現在の資源価格の調整は「インフレ対策のための資源銘柄購入の最後の買い機会の始まり」だと考えます。

今秋から食糧危機が、今冬からエネルギー危機が世界的に本格化します。今後成長が本格化する再エネと電気自動車用の資源が圧倒的に不足する状況は全く解消されておらず、この問題は今後何年も続きます。