今回は、石油化学市場に起きようとしている、ある大規模な不可逆的変化についてお話しします。

パンデミック以降、コンテナ不足、物流人員不足、電子商取引の急拡大、企業の在庫拡大意欲の高まりによる原材料調達や仕入れの増大といった理由により、港湾沖で荷揚げ待ちするコンテナ船が急増し、グローバル物流は混乱し、コンテナ船運賃が高騰してきました。

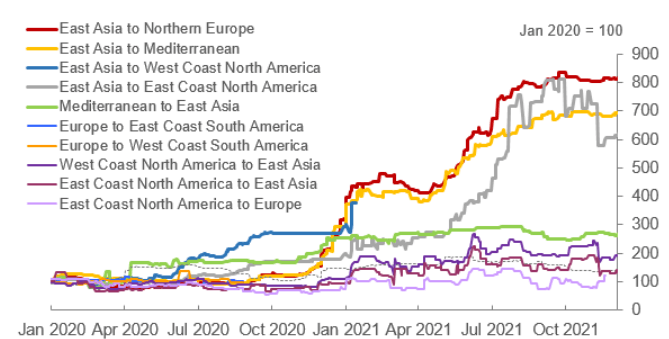

特に値上がりが激しかったのが「東アジア→北米・欧州」ルートで、2020年初から2021年夏~秋のピーク時にかけて7~8倍程度にまで暴騰しました。

他方、「欧米⇔東アジア」ルートと比べて距離が短い「北米→欧州」ルートはせいぜい2倍程度の値上がりにとどまりました。

コンテナ船運賃が高騰するなか、重量・体積あたり単価の安い石化製品は、玩具・家具といった重量・体積あたり単価の高い製品と比べて輸送費用が嵩みやすいですし、不足するコンテナの奪い合いに負けてしまいやすいものでした。

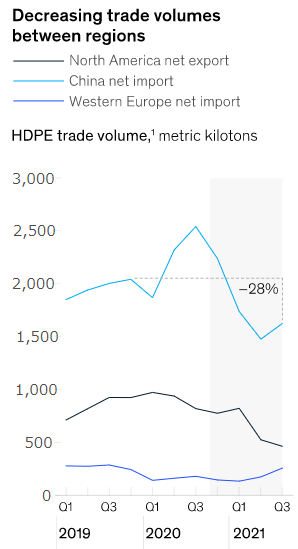

その結果、2021年に世界的な石化製品の貿易量は大きく減少しました。

主要石化製品の一つである高密度ポリエチレン(HDPE)の貿易において、2021年に中国の純輸入額や北米の純輸出額は大きく下がりました。

別の言い方をすれば、石化製品のグローバルサプライチェーンが弱まり、地域化が進んだことになります。

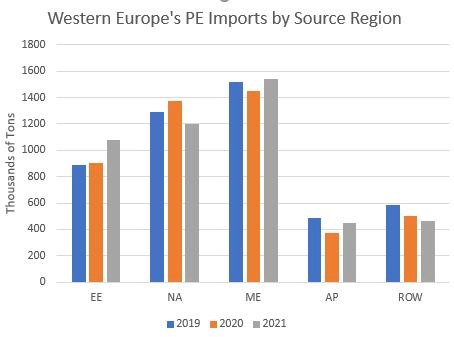

ただ欧州は例外で、2021年に石化製品の純輸入額は増加しました。

欧州で石化製品需要が増えた一方で、昨年より始まった天然ガス価格の高騰により自国での生産を思うように増やせず、輸入に頼らざるを得なかったためです。

欧州にとって厳しかったのは、米国の石化産業集積地であるテキサス州で昨年2月に大寒波が、昨年9月にハリケーンが襲い、米国での生産量が落ち込んだため、米国以外の地域からの輸入に頼らざるを得なかったことです。

コンテナ船運賃があまり値上がりしなかった「米国→欧州」ルートでの調達を減らし、運賃が暴騰した「東アジア→欧州」ルートからの調達に依存しなければならなくなりました。

欧州は中東が最大の石化製品調達先ですが、昨年はスエズ運河の座礁事故でこのルートからの調達にも大きな支障がでました。欧州にとって最悪でした。

北米と東アジアでは石化製品市場のグローバルサプライチェーンが弱まったため、地域内での石化製品需給が価格を左右するようになりました。

米国では昨年のテキサス州での気象の影響による生産減や、生産能力の拡大が緩やかだったなか、需要が堅調に伸びたので、極度の需給逼迫が起こりました。

逆に東アジアでは生産量や生産能力は大きく拡大したものの、昨年中国の電力規制で工場の稼働が不安定になり石化需要が低迷し、余った石化製品も輸出量が減少したため、東アジアでの価格の伸びは限定的でした。

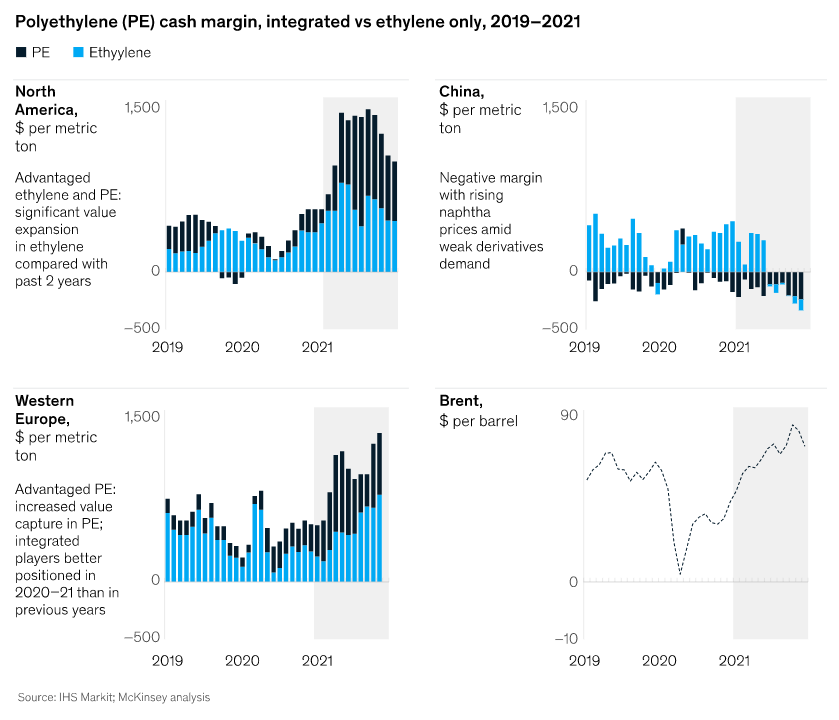

その結果、下図右のように、北米とアジアで石化製品価格に顕著な違いが生じました。

欧州でも生産能力がほとんど増えなかったため需給は逼迫しました。これに加えてコンテナ船運賃が急騰するなかで高額・長距離ルートからの輸入に依存せざるを得なくなったため、石化製品価格は米国並みの高さになりました。

欧米と東アジアの石化製品需給・価格の大きな違いは、それぞれの地域における石化企業の業績にも著しい差を生みました。

石化製品需給がタイトな欧米では、21年に大きな利益を生みました。

しかし中国では石化製品の伸びが不十分だった一方で、原油価格は世界的に急騰したため、21年は業界全体で赤字となってしまいました。

ここまでの話の要点は、サプライチェーンの混乱により石化市場が地域化し、米国や東アジアで地域内の需給バランスが製品価格や企業業績に反映されやすくなってきたことです。

ここからの話題は、いまだにグローバルサプライチェーンに頼らざるを得ない欧州に移ります。

欧州はロシアへの経済制裁により、すでにロシア産の石油・ガス輸入が減っており、天然ガス輸入量はウクライナ侵攻前の20%にまで激減しました。

今年12月に欧州はロシア産石油のほぼすべての輸入を停止し、来年2月からは石化製品の原料であるナフサの輸入もほぼ全面停止する予定です。

ロシア産原油・天然ガス・ナフサ調達の実質的な停止は、欧州の石化産業に致命的ともいえる負担を強いることになりかねません。

欧州では基礎原料であるエチレンの生産量の約8割がナフサ由来と言われています(残り2割はLPG由来とみられる)。そしてナフサのおよそ半分をロシアから輸入していると言われます。

もしそうであれば、ロシアからナフサと原油・天然ガスの供給が滞れば、EUはナフサや、ナフサ等の原料である原油・天然ガスの他国からの輸入を大きく増やさざるを得なくなります。

このうちガスの調達はLNGとなりますが、ロシアからのパイプライン経由と比べて輸送コストは跳ね上がります。LNGターミナルは欧州でも米国・中東でも不足しており、建設して貯蔵能力を増やすには何年もかかります。

EUの石化企業にとって、LNGの調達を増やし、そこからエタン・プロパンを分離し石化製品を生産していくことは費用・安定調達の両面で現実的ではありません。

よって石化企業はナフサの輸入を増やすか、原油輸入を増やして石化製品生産を増やすしかありません。それでも不足する石化製品は、食品会社・自動車メーカーなどの消費企業が海外から輸入して調達するしかありません。

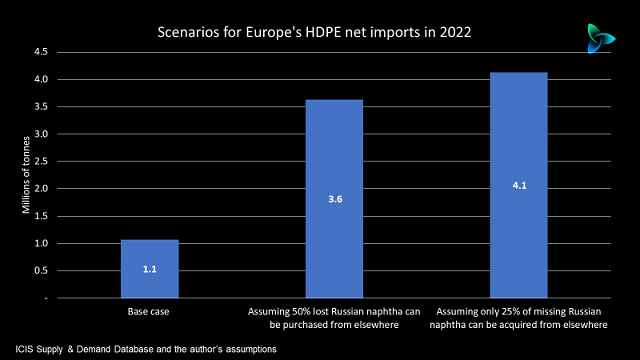

下図はロシアからのナフサ輸入量が従来の100%、50%、25%となったときに、欧州が世界からどれだけの高密度ポリエチレン輸入する必要があるかという見積もりを示したものです。

従来のままなら110万トンの輸入で済みますが、ロシア産ナフサ供給が50%に減れば360万トン、25%に減れば410万トンの輸入が必要だそうです。輸入量の急増は不可避と考えてよいでしょう。

現実にはロシアからのナフサ供給量はゼロになってもおかしくありません。

しかも欧州はエネルギー価格だけでなく電気料金の高騰が生じています。ナフサの生産には多くの電力が必要で、採算が取れなくなるおそれがあります。

欧州最大の石油化学メーカーであるBASFは、天然ガス供給量が現在から半分に減少すれば、ドイツでの操業を停止せざるを得ないとの悲観的な見通しを述べています。

エネルギー・電力価格の高騰はロシアからのエネルギー輸入激減・停止が原因であり、早期に解消する見通しはありません。

そう考えると、欧州は下の試算よりももっと多くの石化製品の輸入が必要になるかもしれません。

これは北米、中東、東アジアから欧州への石化輸出が増え、その分だけ各地域における石化製品需給が逼迫することになります。

しかし東アジアから欧州の輸出は輸送距離が長く、サプライチェーン混乱や燃料価格高騰の影響を最も受けやすいという弱点があります。シーレーンである台湾海峡情勢の緊張が高まっていることも気がかりです。

そもそも東アジアは石化製品の純輸入地域ですから、欧州の極端な石化製品不足を完全に補うことは難しいでしょう。

よって欧州は、距離が比較的近く石化製品の純輸出地域である北米と中東からの輸入を増やすことが第一の選択肢となります。

このうち中東からの輸入を増やすには大きなネックがあります。スエズ運河という存在です。

前回の記事に書いた通り、欧州はエネルギー・原材料価格、電気料金高騰により、肥料、鉄鋼、アルミをはじめあらゆる工業製品の生産が難しくなっており、工場閉鎖が起き始めています。ウクライナ侵攻と旱魃により、食料不足の懸念も高まっています。

欧州は原油、LNG、石化製品だけでなく、ありとあらゆる製品、農産物の輸入依存が高まっていきます。そのためEU行きの海上輸送がますます増えていくことは確実です。

そうなれば、すでに今年2回値上げしたスエズ運河の通航料金のさらなる値上がりはもちろんのこと、同運河の混雑で海上輸送日数が長期化・不安定化したり、昨年3月のエバーギブン座礁のような事故が起こり何日間も通航止めになるケースがもっと増えても不思議ではありません。

スエズ運河が立地するエジプトをはじめとした中東各国で小麦不足・飢饉の恐れが高まり社会混乱が生じ、輸送に悪影響が出るリスクだってあります。

そう考えると、欧州の石化製品不足を補う主役となりそうなのは・・・そういうことです。

・・・

どうやら石油化学市場に世界規模で不可逆的なダイナミックな動きが胎動しそうなようです。

市場はこうした深層の動きを理解しておらず、石油製品価格はいずれ元に戻るとの見方がコンセンサスとなっています。

そのため、今年特別配当を支払いこの分を含め配当利回りが12%ある、キャッシュリッチなある石油化学銘柄が、P/Eレシオ5倍未満という超割安な株価のままとなっています。

今週のアボマガ・エッセンシャルの記事は、石化市場の不可逆的変化をプラスに変えられそうな、ここ10年で配当金が10倍に増えたこの銘柄について扱っています。