今回は商品関連記事の第二弾として、石油・ガスに関する話題を扱います。

構造的な長期的な石油・ガス不足は確定的

先進国を中心に石油・ガス価格の高騰が続いています。ここでは主に米国のエネルギー価格高騰やインフレに着目して、現状を確認しておきましょう。

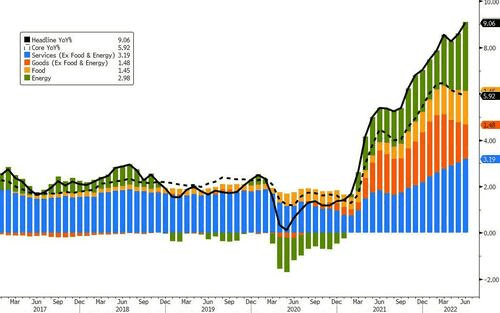

6月の米国の消費者物価指数伸び率は9.1%と40年7ヶ月ぶりの水準になりました。これに大きく寄与したのが燃料価格高騰であり、エネルギー分野だけでなく、サービス分野における航空料金の上昇にも反映されています。

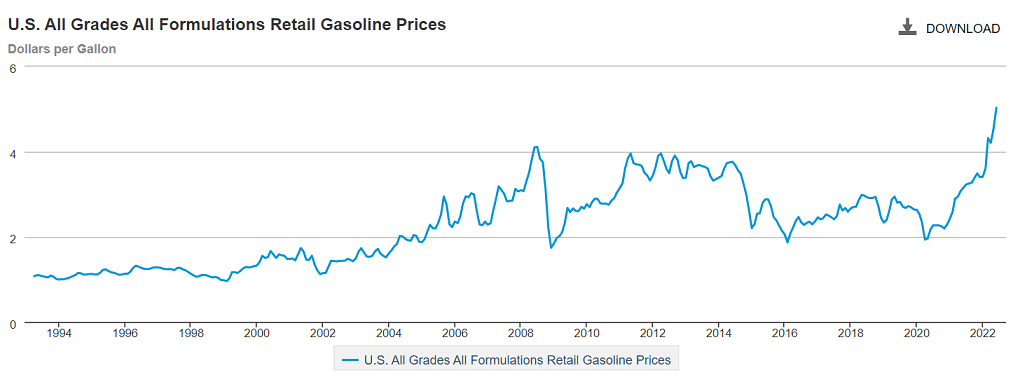

米国で特に深刻なのはガソリン価格の高騰です。米国のガソリン価格は2020年春以降上昇が止まらず、データをさかのぼれる1994年以降で最も高くなっています。

物価高、特にガソリン価格の高騰はバイデン政権支持率の急落につながり、いまでは30%台をウロウロしています。世論調査のなかにはバイデン大統領支持率がトランプ大統領の最低支持率を下回ったものもあります。

バイデン大統領は支持率回復のためにガソリン価格を下げる目的の政治活動を最優先で行っているものの、全く成果を上げていません。

連邦ガソリン税の3カ月停止を議会に要請しましたが、議会は承認していません。それもそのはず、夏休みのドライブシーズンにガソリン税を引き下げれば、ガソリン需要がかえって増えてしまい、ガソリン不足に拍車をかけてしまいますから。

バイデン大統領は中東の産油国に原油を増産するよう求め、米英の大手石油会社に対し石油製品の生産量を増やすよう書簡を出しましたが、双方事実上首を横に振ってきました。

最近バイデン大統領はサウジアラビアを直々に訪問し石油増産を呼びかけましたが、確約をとれず何の成果もなく帰国しました。外交上の大失態であり、米国覇権の衰退を象徴する出来事の一つとして数えられます。

中東産油国や大手石油会社がバイデン政権の原油・石油製品の増産要請に反発するのは当然です。バイデン大統領は、化石燃料から再生可能エネルギーへの移行を強力に推進するために、石油・ガス生産の抑制を強く推進してきた張本人なのですから。

以下は、バイデン政権が就任してから今日まで行ってきた石油・ガス生産抑制策を時系列で並べたものです:

・2021年1月の大統領就任初日、カナダと米国をつなぐキーストーンXLパイプラインの建設許可を取り消し、アラスカの北極圏国立野生生物保護区(ANWR)での天然ガス・石油鉱区の新規リースを停止

・1週間後、連邦政府の持つ土地と水域での新規の石油とガスの鉱区リースを禁止

・2021年6月、ANWRでの既存のリース鉱区の探査を停止

・2021年10月、パイプラインなどのインフラ建設に対する規制の負担を増やす

・2022年2月、アラスカの国家石油保護区における鉱区リースを制限

・2022年5月12日、アラスカで提案されていた100万エーカーの石油・ガス田鉱区のリースをキャンセル(既にこの時点でウクライナ紛争によるエネルギー危機は勃発していた)

政府はまた、連邦所有鉱区の使用料を50%引き上げてエネルギー消費者の負担を増やし、さらに金融機関が化石燃料関連企業に対する資金の提供に消極的になるような気候関連開示規則を発令しました。

全米の石油・ガス生産量の1割を占める連邦所有鉱区での生産抑制を基軸に、石油・ガス生産抑制策を大統領就任直後からウクライナ戦争が勃発した現在にかけて一貫して続けてきたのです。

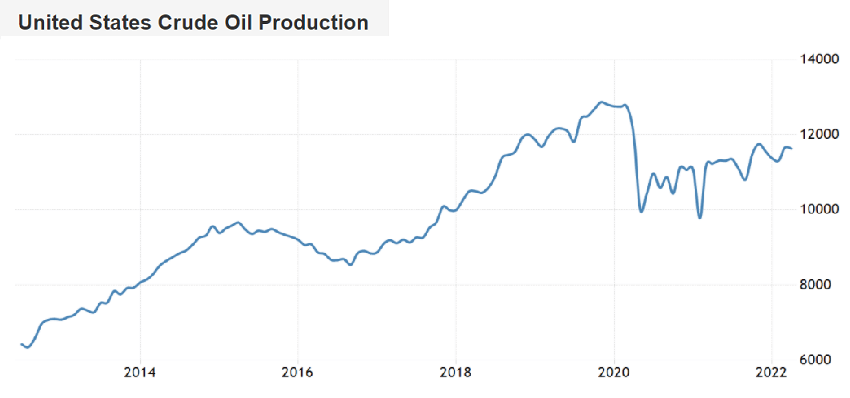

そうした化石燃料敵視政策の結果、2019年に1229万バレルあった米国の1日の原油生産量は、パンデミックからの需要減が回復したにも関わらず、現在にかけて1200万バレル割れの水準が続いてきました。

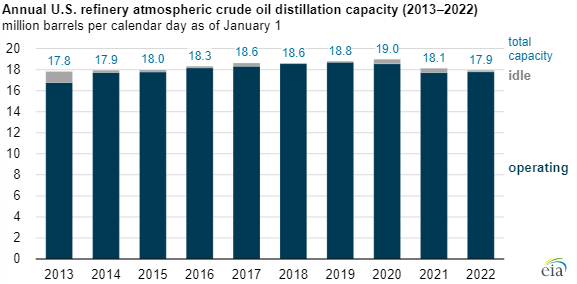

バイデン大統領は大手石油会社にガソリン、ディーゼル、航空燃料等の石油製品をもっと増産しろと言っていますが、それは無理な話です。米国の石油精製設備は生産能力の94~96%稼働しており、事実上フル生産を続けているからです。

米国の製油所の生産容量はバイデン大統領が就任した2021年から減少し始めています。2020年に日量1900万バレルあった処理能力は、今年6月時点で日量1790バレルと1割近く減りました。

2020年のパンデミックによる景気後退で大赤字を計上したなかで、バイデン政権の化石燃料敵視政策が加わり、不採算の製油所が次々と閉鎖していったためです。

バイデン大統領こそ、米国の製油所閉鎖により、石油製品不足、特にガソリン不足を招いた張本人です。それでいて大手石油会社に増産要請を出すとは、支離滅裂も甚だしいです。

燃料価格上昇についてバイデン政権はロシアのプーチン大統領を非難していますが、米国内のレギュラーガソリンの平均価格を見てみると以下の通りです:

・2021年1月(バイデン大統領就任直後):2.33ドル/ガロン・2022年2月(ロシアのウクライナ侵攻直前):3.53ドル/ガロン・2022年5月:4.44ドル/ガロン

急激なガソリン価格上昇の半分以上が、ウクライナ侵略より前に発生していたことになります。バイデン大統領の支持率低下を招いたガソリン価格高騰の元凶は、バイデン政権の石油・ガス敵視策による製油所の閉鎖にあり、自業自得としか言いようがありません。

そもそもロシアのウクライナ侵攻のきっかけをつくったのは、2014年のマイダン革命でウクライアに反ロシア政権を樹立し、昨年からウクライナに対ロシア兵器を配備しようとしてきた米国(と英国)です。

ロシアのウクライナ侵攻後、欧米がロシア産石油・ガスの輸入に制限をかけ、ロシアも報復として天然ガス輸出制限を強めていったことで、欧米の石油・ガス不足に拍車が掛かりました。石油・ガス不足のあらゆる原因をつくってきたのが米国側なのです。

当然、湾岸諸国などの産油国はこうした米英の陰謀を我々より遥かに理解・熟知しているはずです。

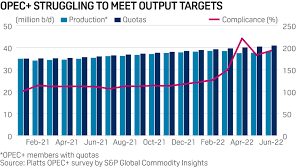

中東産油国+ロシアを中心に構成されるOPECプラスは、2020年の原油価格暴落・パンデミックへの対応として導入した石油減産の規模を、現在にかけて段階的に石油生産量の上限を引き上げる形で縮小しています。

しかし肝心の石油生産量が4月に急減し、以降今日に至るまで生産量は上限を大きく下回る水準が続き、現在は上限より日量300万バレル近く少なくなっています。

OPECプラスの減産の半分はウクライナ侵攻後に欧米への石油輸出が難しくなったロシアによるものです。

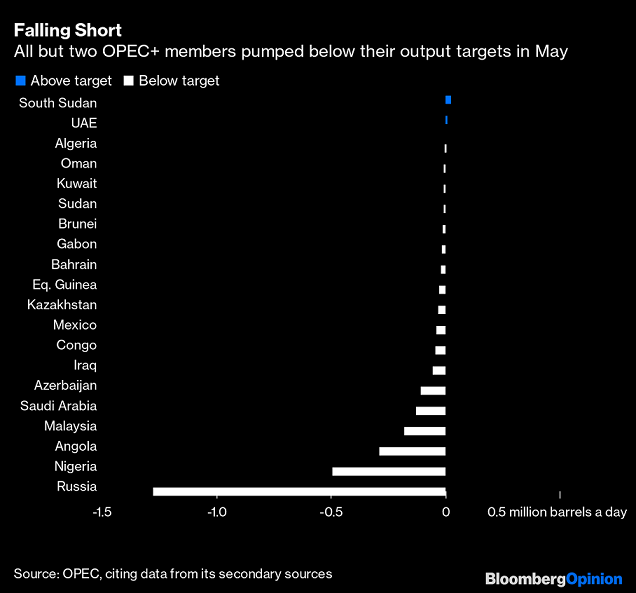

しかしナイジェリア、アンゴラ、マレーシア、サウジアラビアをはじめほとんどすべてのOPEC加盟国もまた、産油量が目標値に届いていません。5月時点で目標値に届いているのは南スーダンとアラブ首長国連邦のみです。

OPEC加盟国が増産に消極的なのは、中東産油国には増産を要請する一方で自国で減産を奨励するバイデン政権に対する反発もあるでしょうが、感情的な理由だけではありません。

産油国は2020年の新型コロナウイルスのパンデミックで財政が悪化しました。その後世界的な高インフレの鎮静を目的としてFedが利上げしたことで、資金の海外流出を防ぐために、ドルペッグ制を敷く中東各国をはじめ新興国は利上げせざるを得ない状況にあります。

金融機関がグリーン経済推進のために石油・ガス業界への資金提供に消極的になっただけでなく、利上げによりますます石油・ガス企業は資金調達のハードルが高まっています。

産油国は財政を好転させるために、石油・ガス企業は厳しい資本調達環境で財務を安定させるために、原油価格の高値を維持する方が得策になっています。お金をやり繰りするうえで、ホイホイと増産できる状況ではありません。

石油・ガスは目先の生産量が伸び悩んでいるだけではありません。将来の増産のために必要な設備投資も圧倒的に不足しています。

・・・

国際政治の動き次第で原油価格は1バレル500ドル、1000ドルにも?

上述のお話からおわかりだと思いますが、現在の主要産油国の産油量の低迷や投資への消極姿勢を作り出したのは、バイデン政権であり、米英の軍産複合体です。

現在~今後の深刻な石油・ガス需給逼迫の元凶の9割は米国にあるといって差し支えありません。

さて、米欧日からなるG7は、ロシア産石油に1バレル40~60ドル程度の上限を設け、それを上回る価格での購入を禁止する方向でまとまりました。

まだ内容は確定していませんが、上限を上回る価格で販売されるロシア産原油・石油製品の出荷に必要な保険と輸送サービスを提供しない手法により、計画を実践するようです。

ロシア産石油への価格上限設定にロシアは応じるでしょうか?答えは明らかにノーです。

ロシアは米欧日に石油を販売しなくても、すでにブレント原油より30~40ドル/バレル程度安いロシア産原油を喜んで購入してくれる友好国(正確には非友好国でない国々)に売れば良いだけです。

ロシア産石油の半分をインドと中国が購入しています。軍事的にロシアとの関係が歴史的に強いインドはG7の上限措置に同調しない態度を示しています。

そもそも、ロシアはすでにノルドストリーム1をはじめ欧州への天然ガス供給を従来の4割程度に減らしており、日本企業が出資するサハリン2の接収につながる大統領令に署名し、欧米日への敵対意識を強めています。

ロシア産石油上限措置を導入したら、火に油を注ぐことになり、ロシアが今度は欧米日への石油輸出停止に踏み切ることだって考えられます。

いまはインドはロシアから安価な原油を大量に輸入し、石油製品を製造し余った分を欧米に販売しており、実質的にロシア産の石油を先進国は調達できます。

しかしロシアが原油生産量を減らし各国に不必要な原油購入をしないよう促せば、こうした迂回貿易はできなくなります。

ロシア産石油上限措置が本当に導入となった場合、何が起こるでしょうか?

先に答えを言いましょう。「米国が、同措置に同調したエネルギー輸入国に高値で石油・ガスを売りつけ、大儲けできる体制がつくられる」ことになります。

同措置に同調するエネルギー輸入国とは日本と欧州各国のことです。これら国々にロシア産原油が実質的に流れなくなりますから、米国や中東から石油輸入量を増やすしかなくなります。

日本はロシアからの石油の3.6%、ガスの10%程度を輸入していますが、EUのロシア依存度は石油・ガスともに3割前後あります。EUのロシアからの石油輸入量は日量500万バレル程度あります。

日量500万バレルというのはとんでもない数字です。現在の世界の石油増産能力は概ね次の通りです:

・OPEC:日量300万バレル程度(サウジ200万、UAE100万、イラク50万)・イラン・ベネズエラ:日量100万バレル程度(制裁解除が必要)・米国:70万バレル程度・合計:470万バレル程度

ロシア産の石油が日欧に完全に流れなくなった途端に、失った分を他国から完全に賄うことは出来ず、国家の石油備蓄を放出するしか穴埋めは出来なくなります。

国家石油備蓄は欧州各国は3カ月前後、日本は8か月程度しかありません。油井への投資から生産まで5~6年掛かります。

結果、日本と欧州各国はロシア産石油が完全に絶たれてから数ヶ月経過すると、深刻な石油不足に陥ります。

日本のロシアからの石油輸入割合は少ないですが、国際石油市場は劇的に逼迫しますから、ドル建て原油価格の暴騰と円安進行で、円建て石油価格が劇的に高まることは必至です。

原油価格がいくらになるかは想像がつきませんが、アナリストによる試算ではブレント原油価格は1バレル185~380ドル程度になり得るとのことです。

米国はロシア産石油価格に上限を設定することができなければ、世界の石油価格は1バレル140ドル前後になると脅していますが、もし上限を設定すれば、石油価格はそれでは済まないことになります。

[2022/07/12 ロイター]石油価格、ロシア産上限設定なければ40%高騰も=米財務省高官

ロシア産原油価格上限措置導入で笑うのは誰でしょうか?他でもない、世界最大の産油国である米国です。

米国はいま、経済的崩壊の危機に直面しています。

ロシアのウクライナ侵攻をきっかけに、米ドルの基軸通貨性が今後長期的に薄まっていく巨大な流れが生まれたことは、以前の記事で述べたことであり、ここでは繰り返しません。

ドルの基軸通貨性が薄まれば、世界最大の双子の赤字を抱える状況が織り込まれ、米ドルは大きく減価します。

とりわけ米ドルの価値に影響を与えるのは貿易収支(経常収支)です。ドル安が止まらないといまの日本のように輸入インフレが生じ、貿易赤字がますます拡大してドル安に拍車がかかるだけではありません。米国経済の源泉である個人消費が長期低迷し、ドル安スパイラルが生じます。

米国は昨年過去最高の8591億ドルに達した貿易赤字を早急に改善しないと、経済崩壊し、場合によっては国家自体が消滅する瀬戸際にあります。

貿易収支改善の特効薬となるのが、石油・ガス価格を吊り上げて、石油・LNG輸出額を伸ばすことです。

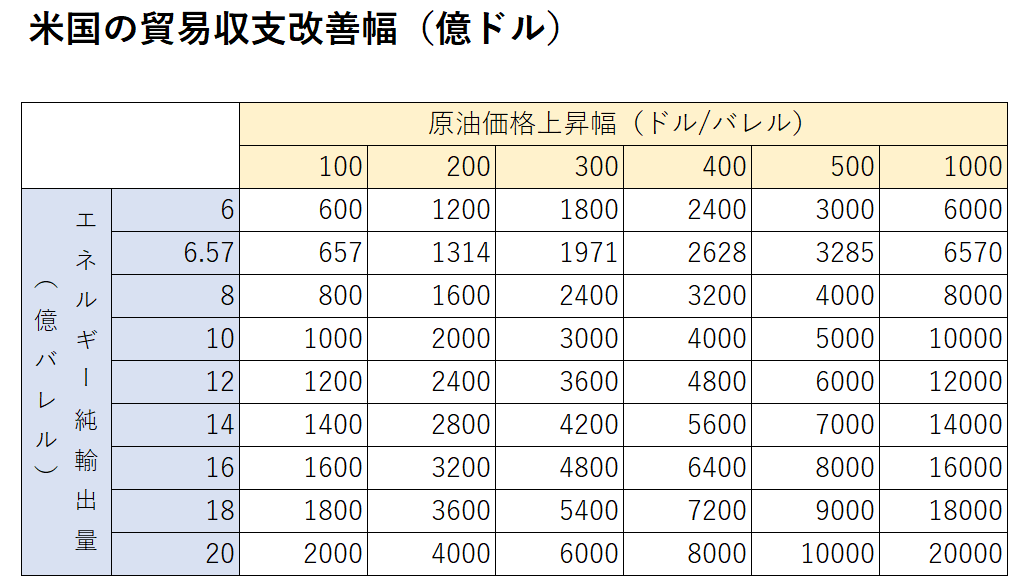

米国の昨年のエネルギー輸出入を石油換算すると、輸出は43.4億バレル、輸入は36.9億バレル、純輸出は6.57億バレルでした。つまり石油価格が1バレル100ドル増えるごとに、米国の貿易収支は657億ドルだけ改善します。

ロシア産原油価格上限を設定して原油価格が暴騰するなかで、今後共和党政権が誕生し、石油生産を奨励し輸入を減らせば、貿易収支を数千億ドル改善することができます。原油価格が1バレル500ドル以上となれば貿易黒字化も見えてきます。

石油・ガスに依存した貿易収支改善策を米国は未来永劫続けることはできませんが、製造業を国内に戻し、新興国へのアウトソーシングを控え、ローカルサプライチェーンを構築し、貿易赤字を垂れ流さない経済構造を確立するための時間稼ぎになります。

もし仮に中東戦争が起ころうものなら、国際原油価格は1バレル500ドルとか1000ドルに達し、米国は一時的に貿易黒字化してもおかしくありません。

石油増産をめぐり、米国と湾岸諸国の関係は冷え込んでいます。ペトロダラー制の崩壊が始まったいま、産油国のライバルであり、人民元建ての石油販売に言及した湾岸諸国は米国にとってむしろ邪魔な存在です。石油増産をめぐる対立は中東戦争の火種になり得ます。

イスラエルとイランはすでに戦争に近い状態にあります。深刻な小麦不足により中東・アフリカでは「アラブの春」のような暴動が発生し、社会が崩壊し、各地で紛争が生じる懸念があります。すでに食料危機にあるイエメンで、フーシ派がサウジの油田にミサイル・ドローン攻撃することは否定できません。

いずれにせよ、1バレル100ドル程度の原油価格で済めばラッキーであり、この何倍にも原油価格が暴騰する可能性があることはおわかりいただけたのではないかと思います。

日本のガソリンや燃料価格がいまの2倍、3倍で済めばマシだと思わなければなりません。石油価格が暴騰すれば輸送費が激増するため、都市部を中心に食料をはじめあらゆる品物の価格は跳ね上がります。

・・・

★以前ツイッターにこのような投稿をしました。

「早く対米従属から一定の距離を置かないと、日本の富が米国に骨の髄まで吸い取られるだけでなく、都市部や寒冷地を中心に大量の日本人が餓死・凍死するぞ」と。

その意味がおわかりになったのではないでしょうか。