アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

今回は一つ、新たなインフレ対策銘柄を紹介します。以下「銘柄A」と称します。

2020年のコロナ危機後に資源供給不足と世界経済の回復により、素材や素材株の価格は軒並み急騰しました。

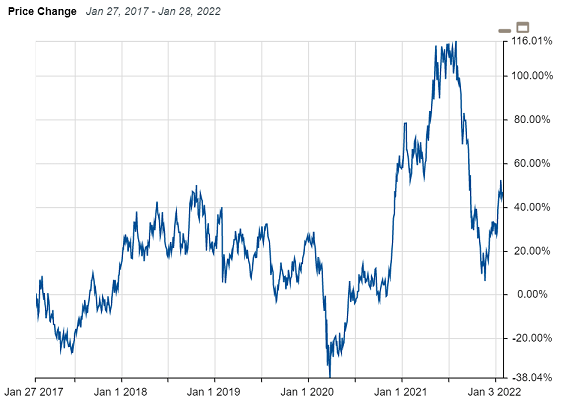

銘柄Aも例に漏れず、コロナショックの大底から昨年7月までに株価は3倍以上に値上がりしました。

しかし中国の不動産開発会社が資金繰りに窮し始めたことや、石炭不足、北京五輪を控えた環境規制に影響を受け、銘柄Aは昨年8月から11月にかけて株価が半値に暴落しました。

12月から株価は反転しましたが、まだピークまで回復し切れていません。

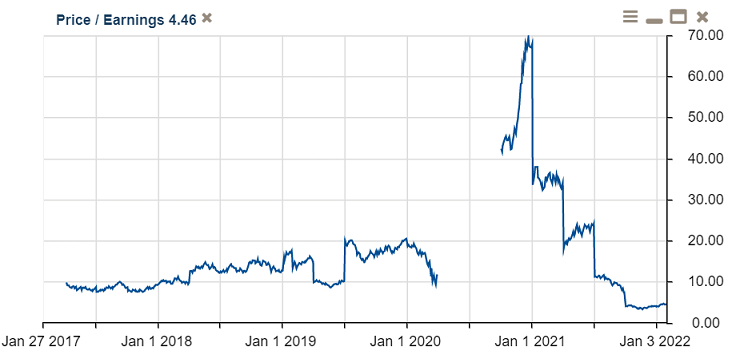

銘柄AのP/Eレシオは4倍台で、超割安です。

中国経済への見方はネガティブなものが多いです。

中国不動産市場のさらなる混迷やゼロコロナ政策が景気を冷え込ませるリスクが強く意識されています。

しかし中国経済が予想に反して回復していく可能性も捨てきれません。

中国人民銀行は昨年12月から金融緩和政策に舵を切り始めたためです。

不動産バブル崩壊が懸念される中国ですが、市中に大量の資金を供給し、銀行から企業への信用供与が増えていけば、景気は浮揚していきます。

北京五輪が終了すれば、環境への影響を理由とした工場への減産要請が解かれる可能性があります。

現在市場は、インフレ激化に伴うFedの金融引き締め本格化に戦々恐々としています。

市場は今年5回の25bpの利上げを織り込んでいますが、Fedは今年2.7%のコアインフレ率を見込んでいます。

Fedが本気でインフレに対処するのであれば、実質金利をプラスにすることになるので、最低限、今年10回以上の利上げが必要です。

思ったようにインフレが鎮静化しなければ、10回では済みません。市場の想定はまだまだ生ぬるいです。

金融引き締めが急ピッチで進みそうななか、米国経済は今後減速、後退が避けられそうにありません。このことはすでにお伝え済みです。

→崖っぷちの米国経済とバブル末期の信用状況

米国の市場や経済が今後大きく崩れていくと予想されるなかで、銘柄Aの株価も一時的に大きく下落するリスクがあります。

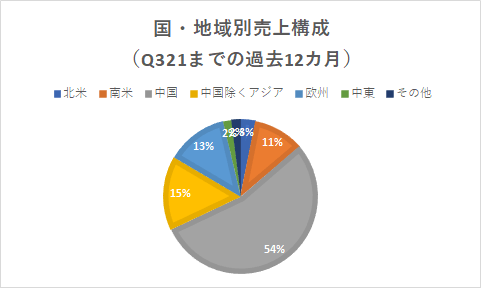

しかし銘柄Aは売上の54%が中国向けである一方、米国への売上がほとんどない点に特徴があります。

そのため、米国経済が崩れても、中国経済が持ち直して回復していけば、あまり株価は下がらないかもしれません。

少なくとも現在は米国株が下落続きのなかで、銘柄Aの株価(下図青線)は上昇傾向にあります。

Fedが金融引き締めを本格化してもインフレが鎮静化する保証はありません。供給制約が主因なのですから。

米国は金融引き締め、中国は金融緩和と、真逆の金融政策が本格化していきます。金融政策の面から経済を支える意識が強いのは中国です。

コンサルティング会社のマッキンゼーによれば、銘柄Aが生産する素材は今後5~10年程度需給逼迫が続くそうです。

よって銘柄Aの株価はあまり下がらず、気がついたら急騰していてもおかしくありませんので、その点ご留意ください。

急落後回復途上にあるこの素材の価格が現状のままだと、銘柄Aに7%程度の配当利回りで投資できそうです。

需給逼迫でこの素材の価格が再び急騰すれば、利益は2倍、3倍、4倍にもなります。配当金も同じように増えていきます。

昨年12月28日の「[アボマガ No.196]あります、割安な素材株」で扱った銘柄は、日本の証券会社で取り扱っていないものでした。

銘柄Aは、米国の取引所に上場しているので日本の証券会社から売買可能なはずです(1月29日現在、SBI証券、マネックス証券、楽天証券では取り扱っています)。