鉄鉱石先物価格の下落が止まりません。

昨年春の80ドル/トンだった価格は今年夏に200ドル/トンを上回りましたが、8月から価格が暴落し100ドル/トンを下回ってしまいました。

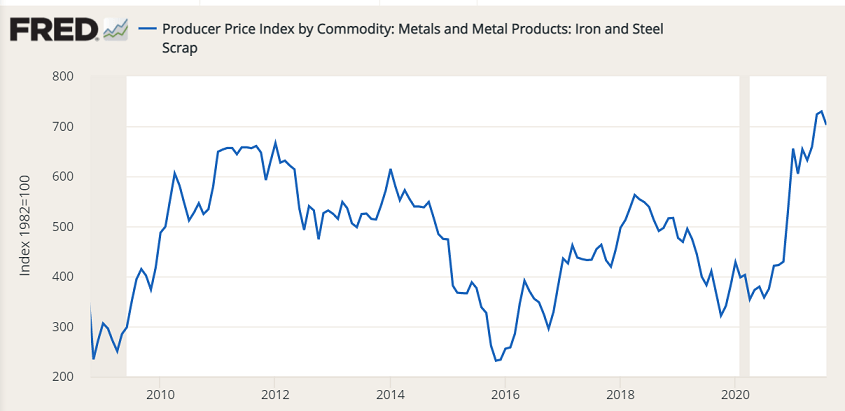

他方、鉄スクラップ価格は鉄鉱石と同じく昨春から現在に掛けて2倍以上に値上がりしましたが、鉄鉱石と異なり価格の暴落は見られません。

鉄鉱石と鉄スクラップの値動きの最近の大きな相違は、世界の鉄鋼メーカーが、脱炭素を理由に高炉から電炉にシフトしている潮流を反映したものかもしれません。

鉄鉱石から鉄鋼を生産する高炉では、炉内温度を高めるためにコークスを大量に使用するため、大量の二酸化炭素を排出します。

鉄スクラップから鉄鋼を生産する電炉では、高炉に比べ二酸化炭素排出量をおよそ75%削減することができます。必要な電力を再生可能エネルギーで賄えばさらなる削減が可能です。

欧米では電炉比率が50%を超えていました。他方、世界最大の鉄鋼生産国である中国では、2013年ごろからPM2.5対策のため環境基準を満たさない高炉の閉鎖が相次ぎましたが、昨年の電炉比率は9%に過ぎませんでした。

しかし中国政府が25年までに電炉比率を20%に高める目標を掲げ、鉄スクラップ輸入規制を緩和したことで、中国の鉄鋼会社は電炉へシフトし始め、電炉新設の投資が進んでいきます。

中国だけでなく、電炉比率を高める余地のある欧州、韓国、日本の鉄鋼会社も相次いで電炉投資計画を表明しています。電炉シフトがかなり鮮明になってきました。

電炉シフトが進めば、鉄スクラップ需要が大きく増える一方で、鉄鉱石の需要は伸び悩むことになります。

ただ、脱炭素のための急激な電炉へのシフトはリスクを伴います。

一つは鉄スクラップの価格値上がりリスクです。中国の電炉比率が2025年に20%に達した場合、粗鋼生産量が変わらずでも、1億トン以上の追加の鉄スクラップが必要になります。

1億トンというのは現在の世界の鉄スクラップ流通量にほぼ等しく、中国の需要増だけで5年で鉄スクラップ流通量を2倍にしなければなりません。

スクラップは車や建物の解体などで発生するため、鋼材需要にあわせて一気に増えるわけではなく、需給バランスのミスマッチが生じる可能性があります。

もう一つ、これはほとんど知られていませんが、電炉に用いる黒鉛電極の安定調達に支障を来すリスクがあります。

黒鉛電極は、アーク放電を発生させる電炉の電極として使用されている部材です。アーク放電により生じる高温で鉄スクラップを溶解し、鉄鋼を生産します。

電極に黒鉛が使われるのは、鉄の融点である1,538°Cを上回る高温の炉内で耐えられる高い耐熱性があるためです。ここまで高い耐熱性を持つ素材は黒鉛以外にありません。

黒鉛電極は消耗品であり、寿命はわずか8-10時間に過ぎません。一方で製造に3-6ヵ月を要します。黒鉛電極の需要が急増した場合、供給はすぐに追いつくことができません。

また黒鉛電極の原料であるニードルコークスを製造する企業が少なく、調達に苦慮する可能性があります。

ニードルコークスは電気自動車の車載電池に使われるグラファイトの原料でもあり、今後黒鉛電極用のニードルコークスが以前より不足しやすい環境となることが予想されます。

黒鉛電極は鉄鋼生産の売上原価の5%程度に過ぎないのですが、代用がきかない部材のため、安定調達できなくなると鉄鋼供給に支障が出て、最終的に鉄鋼価格値上がりに反映されることになります。

電炉シフトという脱炭素の試みを急速に進めすぎると、鉄鋼価格急騰というインフレを招く恐れがあるわけです。

英国では電力料金が暴騰し、1年で7倍に値上がりしました。

蓄電設備が不十分であるなか、脱炭素政策として、石炭火力発電所を閉鎖し、風力発電と天然ガス火力発電に電源構成が大きく偏ってしまったことが、電力料金の暴騰につながったのです。

脱炭素政策の推進がインフレと不可分であることを示す好例です。