アボマガ・エッセンシャル(有料版)にお早めにご登録されると、当記事のフルバージョンをご覧いただけます。

→ご登録はこちら

今回は今年7月にアボマガ・エッセンシャルで紹介した、ある小型株についてです。

この銘柄には今後の大きな成長を後押しする3つの強い風が吹いています。

追い風その1:インフラ投資の長期的拡大

一つ目の追い風は今後、世界的にインフラ投資が拡大することです。

今後長期的に、新興国・途上国における急速な都市化や、世界的な電子商塵引の拡大などに伴う貨物サービスの急増に対処するため、そして多くの国でのCOVID-19対応刺激策として、輸送部門を中心にインフラ投資が本格化する見通しです。

マッキンゼーの試算によると、2020~40年までの輸送インフラ投資額は、道路と鉄道を中心に年間2.1兆ドル必要とのことです。これは2010年代の1.1兆ドルの2倍近くに上ります。

この銘柄は米国やEUが収益の中心ですから、これら国・地域のインフラ投資の状況について考えてみましょう。

先日、米国で8年間で1.2兆ドル規模となるインフラ投資法案が成立しました。

財政規模や財源を巡る混乱があり、当初案より規模は半減しましたが、道路、橋、都市交通、旅客鉄道、上下水道、固定通信、電気自動車充電スポットの整備などが行われます。

財政が悪化する中で米国が大規模なインフラ投資を進めなければならない切実な背景に、インフラの老朽化があります。

米国だけでなく欧州や日本といった先進国では、好況期を中心に建設が進められてきた道路・鉄道・空港・上下水道をはじめとした多くのインフラが供用開始から数十年経過しました。

耐用年数を超えたインフラもすでに出始めており、維持補修だけでなく、場合によっては建て替える必要が出始めています。

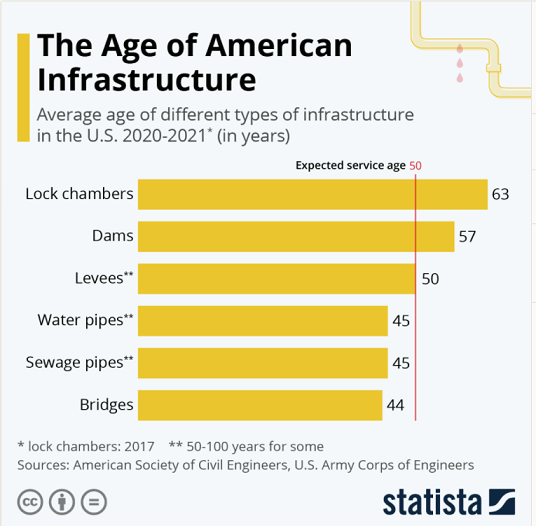

米国では橋や上下水道をはじめとした多くのインフラの供用開始からの平均年数が、耐用年数の50年前後に達しています。

供用開始からの平均年数は幹線道路の橋が44年、上下水道が45年で、ロックチャンバーやダムはすでに耐用年数を大きく超えています。

特に深刻なのは幹線道路(特にその橋部分)の老朽化です。

鉄道、空港、上下水道などと比べて規模が遥かに大きいですし、幹線道路は物流の基盤を成していますから、老朽化を放置すれば、長期的に米国経済を衰退させてしまいます。

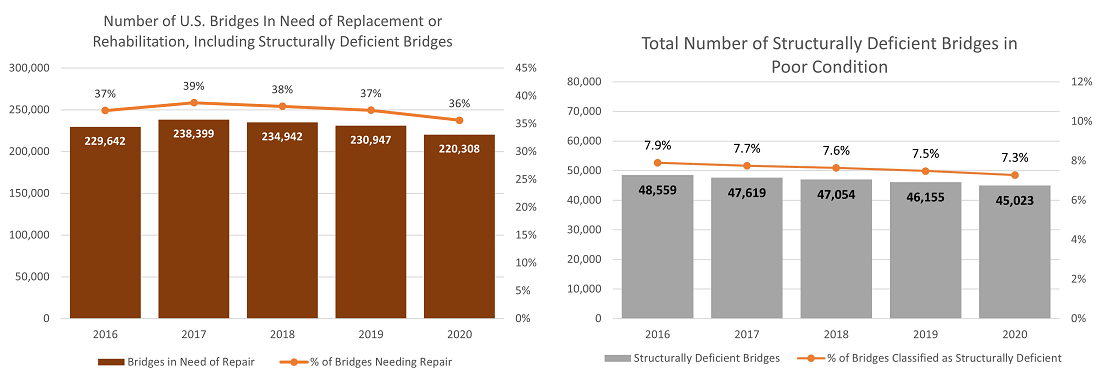

現在、米国に建て替えまたは維持補修が必要な幹線道路橋はおよそ22万箇所あり、米国のすべての幹線道路橋の36%を占めます。このうち、平均使用年数が68年ある構造的に欠陥のある橋は4.5万箇所あります。

米国では2007年に、当時供用開始からちょうど40年を経過していたミネアポリス幹線道路崩落事故が発生し、死傷者も発生し、衝撃を与えました。

この事故もあり、橋の建て替えや維持補修は現在まで進められてきましたが、現在のペースではすべてが完了するまでに40年掛かるとみられています。

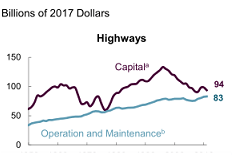

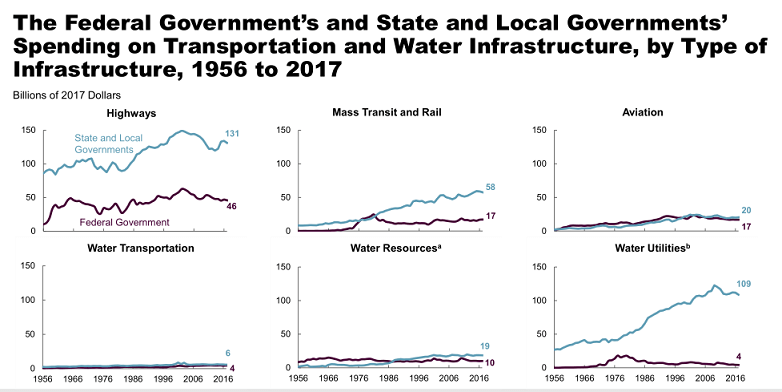

下図は幹線道路の資本的支出と運用・維持管理費用の長期推移です。

これをみると21世紀に入り資本的支出は低下傾向が続いてきた一方、運用・維持管理費用は増加の一途をたどってきました。

そのため現在までの幹線道路やその橋の老朽化対策は、専ら維持補修であり、建て替えはほとんど行われてこなかったことを意味します。

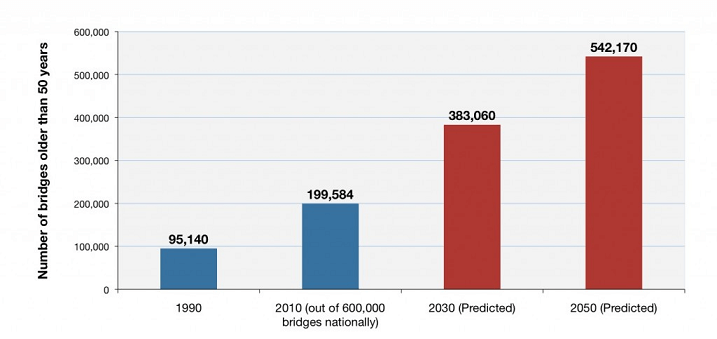

しかし幹線道路橋を全く建て替えない場合、2050年にはすべての橋の9割が供用開始からの年数が50年を超えます。

そのため維持補修だけでなく、建て替えも必要になってきます。老朽化対策の支出が今後大きく増えていくことは確実です。

米国のインフラ向け財政支出の大半は州・地方政府が負っており、支出額だけでなく、支出全体に占める負担割合も増えてきました。

州政府の財政支出に占める道路・橋への支出割合は8%と決して小さいものではありません。

かねてより財政難に苦しみ、追い打ちをかけるようにパンデミックで歳入減少・歳出増加で財政赤字が拡大した州・地方政府は、インフラ投資にお金を回す余裕がないのが現状です。

こうした背景もありインフラ投資法案が成立したのです。しかし道路、橋、鉄道、空港などの輸送インフラ向けの割り当ては2840億ドルに過ぎません。このうち道路、橋への割り当ては1100億ドルです。

道路、橋、鉄道などの陸上輸送インフラ向け資金は2020年代に1.2兆ドルが不足すると言われており、インフラ投資法案の規模は不十分のようです。

不十分なのはもっともなことです。上述の通り、幹線道路橋の維持補修だけで今後40年掛かり、建て替えも必要になるのですから。

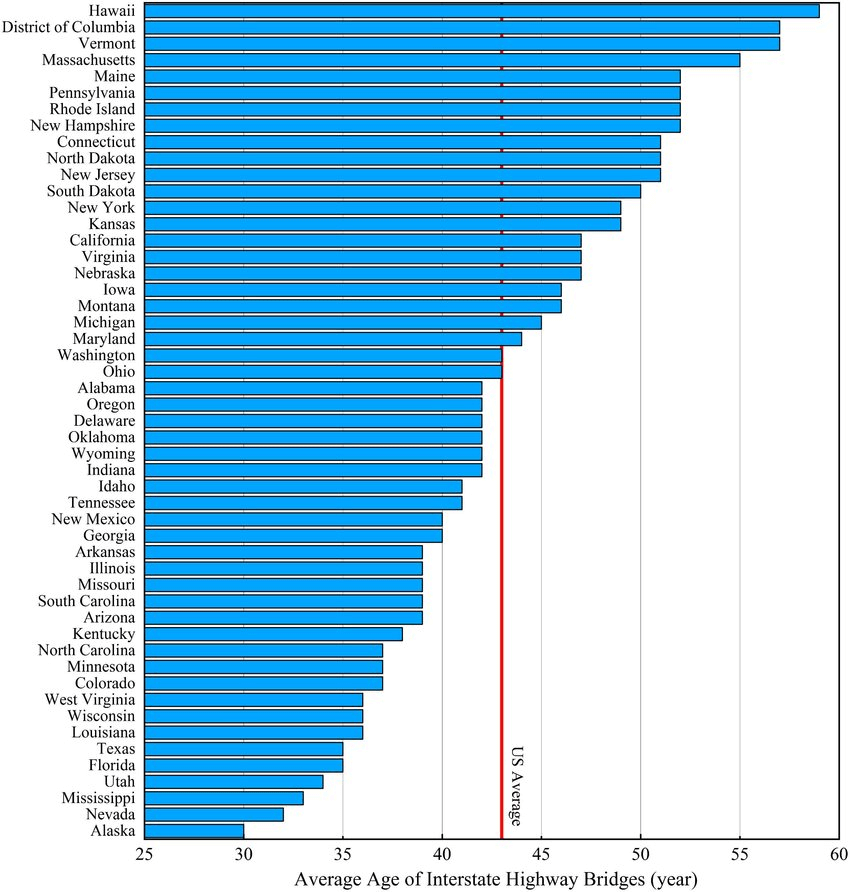

幹線道路橋の平均使用年数は州ごとに大きなばらつきがあります。ハワイ州、ワシントンD.C.、マサチューセッツ州などの平均使用年数は50年を超えており、米国全土の平均使用年数を上回っています。

アラスカ州、ネバダ州、フロリダ州、テキサス州などの平均使用年数は35年以下で全国平均以下です。

よってまずは今後10年程度、使用年数が50年を超えた幹線道路やその橋の維持修理・建て替えが必要になり。その後の10年間で、それまでに使用年数が50年を超えたものの老朽化対策を施すことになるでしょう。

幹線道路やその橋の維持修理・建て替えは8年で終わるはずがなく、むしろ8年程度経過した頃に最盛期付近にあると考えるのが自然です。

米国連邦政府はいずれ、新たにインフラ投資法案の第2弾の導入が必要になるのではないでしょうか。

米国でのインフラ投資は、これから一気に増えていくというよりも、2030年代にかけて長期的に伸びていきそうです。

EUのインフラ老朽化の状況も米国と似ていますが、こちらの方がより深刻かもしれません。

EUではリーマンショック以降、GDPに占める公共投資の割合が減少してきました。リーマンショックや欧州債務危機という相次ぐ金融危機が生じたなか、緊縮財政を続けてきたためです。

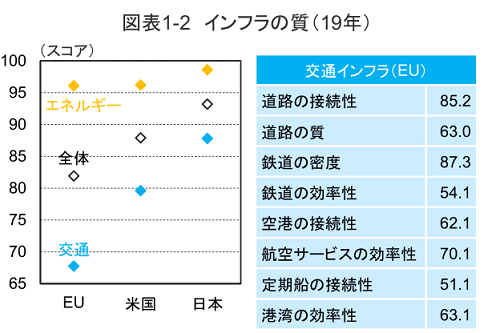

公共投資を怠ってきたEUのインフラの質は、米国や日本を下回ります。特に道路、鉄道、空港、港湾といった交通インフラの質が低いです。

EUは昨年末に7年で総額1.8兆ユーロのインフラ政策パッケージの導入で合意しましたので、こちらも交通インフラなどへの投資が増えていきます。

追い風その2:脱炭素の動きが強まることによる電炉法の拡大

脱炭素のトレンドにより、大量の二酸化炭素を排出する従来の高炉法に対する風当たりが強まっています。

二酸化炭素の排出を防ぐ製鋼手法の候補に挙がっているのは、電炉法の他に炭素隔離貯留技術と水素還元製鉄がありますが、いずれも技術的に確立していません。

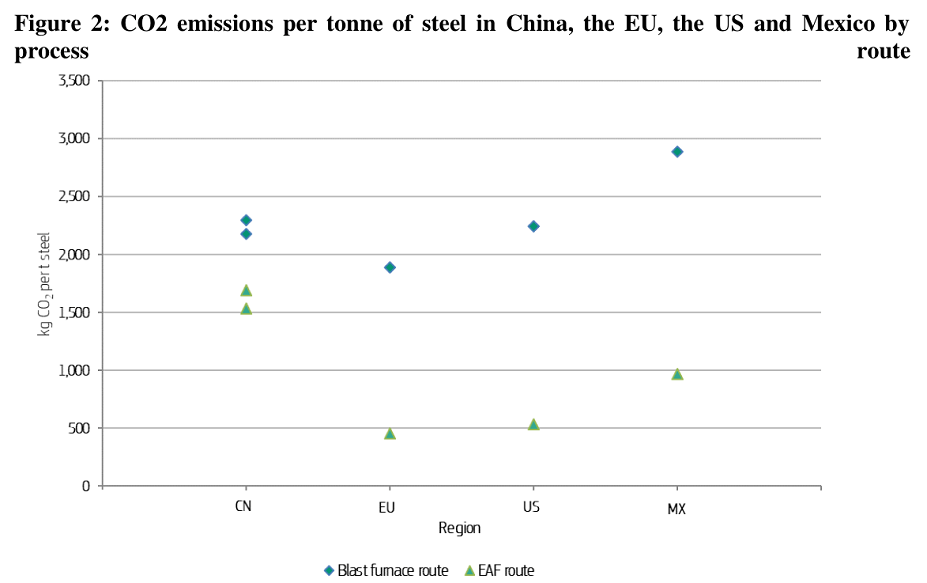

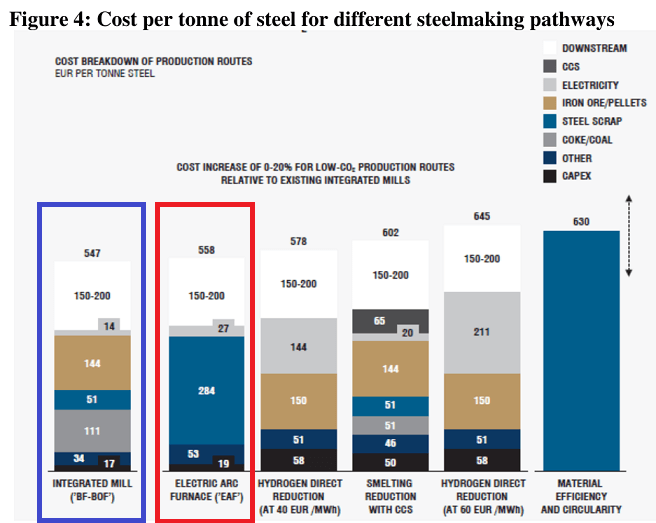

電炉法にはすでに長い実績があります。電炉で鉄鋼を生産すると、高炉で生産するよりも二酸化炭素排出量を75%前後削減できます。

石炭火力中心の中国は発電時の二酸化炭素排出量が多いため欧米ほど排出量は減らせませんが、それでも25~30%程度削減できるようです。発電量に占める石炭火力の割合は7割程度であり、残りは二酸化炭素を排出しない水力の割合が大きいためだと考えられます。

電源構成に占める再生可能エネルギーの割合が増えれば、電炉法による二酸化炭素排出量はさらに減少します。

さらにコスト面でも、電炉法は高炉法にわずかに適わないものの、他の二酸化炭素排出削減手法と比べると優位に立ちます。

電炉法で必要な設備投資は高炉法と同程度であり、この設備投資の少なさがコスト面で優位である最大の理由となっています。

青:従来の高炉法、赤:電炉法

電炉法には課題があります。鉄鋼スクラップには様々な不純物が含まれており、それを完全に取り除くことはできません。

自動車製造や建物の構造要素などで不純物の許容度が低くなっており、こうした用途で電炉で製造した鉄鋼を使えないのです。

また電炉法のコストの大半が鉄スクラップであり、需給が逼迫し価格が大きく上昇すれば、鉄鋼メーカーは他の手法にシフトするリスクがあることに注意が必要です。

現在、電炉法は水素還元製鉄が普及するまでの繋ぎと考える見方があります。将来電炉法がどの程度シェアを維持するのか現時点で予測することはできません。

しかしいまのところ、欧米や中国、日本などの鉄鋼メーカーは電炉プラントの新設を生産容量拡大の中心に据えていますから、今後5~10年程度は電炉法に追い風が吹くのだろうと考えています。

追い風その3:電気自動車市場の拡大に伴う***の深刻な供給不足

・・・(割愛)・・・